イールドカーブコントロール政策柔軟化でも、進む円安の行方!

日銀によるイールドカーブコントロール政策の柔軟化により、円高が進行すると思いきや、足元急激な円安が進行する背景を下記に探った。

1.日銀の政策変更が海外の債券市場に与えた影響

日銀が昨年末以来、7か月ぶりにイールドカーブコントロール政策の変更を実施したことは、長く続いた日銀の大規模金融緩和政策の出口に向かった一手との見方もでき、国内外の金融市場へ大きな影響を与えた。特に今回印象的であったのは、日銀の緩和政策で海外に流出した資金の流れが逆流するとの懸念が広がり、欧米の債券市場で、債券売りの動きが強まった。特に、米国では、6月個人消費支出物価指数が、3%と市場の予想を下回る伸びに留まったにもかかわらず、米国債の金利は上昇、これがドル円の買戻しを誘っている。

更に、今週に入り、図表1の通り、日本長期国債金利が0.6%に上昇した局面で、日銀が3,000億円の臨時オペを通告したことは、市場に驚きを持って迎えられ、緩和姿勢継続の思惑から円売りドル買いが加速し、一時143円超えまで円安が進んだ。

2.日銀の政策意図

今回の政策変更は、日銀が今年度の物価見通しを修正し、7月展望レポートで、2.5%に引き上げた一方、来年度の見通しを1.9%に引き下げたことで、2%の物価目標の安定的達成には、時間を要するとの判断を示したものと受け止められた。しかし、その後の植田総裁の記者会見では、その物価見通しに関しても、上振れリスクがあることを認め、現在の金融緩和政策を継続することにこれまでのような強いコミットメントが示されなかったことは興味深い。また、今回の政策変更について、現状の行き過ぎた円安進行を是正する意図があったことも認めており、金融緩和政策の副作用是正に向けた取り組みとの見方を示したことは今までにない率直な見解と言え、市場の対話強化の観点から評価できる。

3.日銀の政策変更による国内機関投資動向の変化

今回の政策変更により、日本の投資家は、海外の国債を売却し、国内に還流させるとの見方も出ているが、例えば、銀行部門は、昨年来の米国の長期金利上昇過程において、米国債売りを進めてきた。また、大手生保も、米国の短期金利と長期金利の逆イールドが進む過程において、為替ヘッジ付外債投資において、多額の損失を抱え、昨年来、今日に至るまで、多額の米国債売りを行っており、これ以上、新たに外債売りが出回る状況にはない。その結果、日本の機関投資家は、海外から還流させた余剰資金を、日本国債金利が上昇した局面で、日本国債買いに振り向ける投資計画を発表しており、今後、日本の長期金利が1%に向かう局面では相応の日本国債買いが、国内機関投資家から入ることが予想され、日本の長期国債価格が際限なく下落するような局面は想定されない。

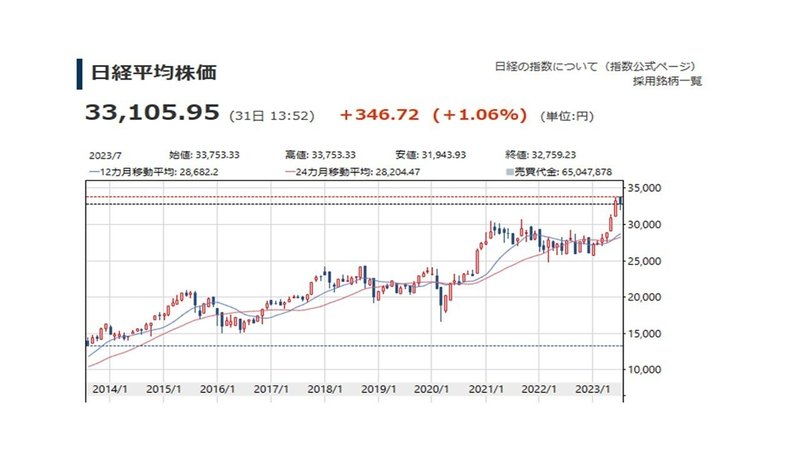

4.今後の金融市場予測

今回の政策変更により、今後緩やかに日本の長期金利が上昇に向かう一方、欧米の金融市場は、インフレ鎮静化が顕著となっていることから、欧米と日本との長期金利差は緩やかに縮小に向かうことが予想される。しかし、その縮小のスピードは、事前の想定よりも緩やかなものに留まる蓋然性が高く、円高ドル安への回帰は緩やかなものに留まり、130円を超えて、大幅に円高が進行することは想定されない。その結果、日経平均株価へのダメージは、それほど大きくなく、利鞘拡大が見込める金融株中心に物色が進み、より個別業績にフォーカスされた銘柄選定が行われ、全体としては、国内の緩やかな需要拡大に後押しされ、日経平均が図表2の通り、35,000円に向け、底堅い動きを続けることも十分に考えられよう。

最近の記事はこちら

20230802執筆 チーフストラテジスト 林 哲久

この記事が気に入ったらサポートをしてみませんか?