株価に実体経済が追いついて来た日本経済の行方!

今週発表された日銀短観では、大規模製造業は+5と市場予想の+3を上回り、7四半期ぶりの改善を示した。また、設備投資計画も高水準を記録、昨年度の税収も、史上初めて71兆円を超えた。社長アンケートでは、ほとんどの業種で人手不足が報告され、来期の賃金見通しについても、相応の賃上げを見込む会社が大多数となった。今後の日本の経済の行方と金融市場動向を考察してみた。

1.景気回復の背景

コロナ後のインバウンド需要の復活、サプライチェーンの回復による生産活動の正常化、並びに原材料価格の価格転嫁が進み、賃金上昇と需要拡大の好循環が生まれ始めたことが挙げらえる。

また、日銀の大規模金融緩和政策が維持されていることで、株高と円安が同時進行、市場センチメントも大幅に改善している。

加えて、経済安保の観点から、半導体産業の国内招致や国内回帰の動きが活発化しており、久々に国内での設備投資意欲が高まっていることも大きい。製造業では、前年度比15.1%、非製造業でも9.9%といずれも大幅な設備投資の伸びを見込んでおり、前回調査より、大幅に上方修正されている。

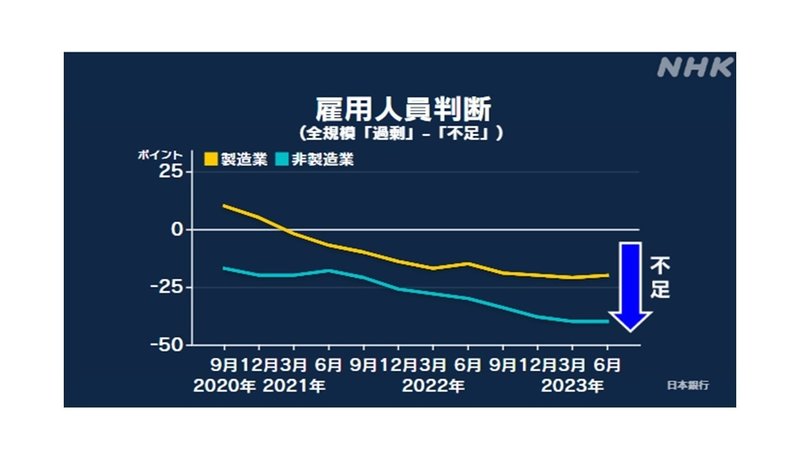

むしろ、図表1の通り、コロナ後の人員削減により、ほとんどの業種において、人手不足が発生しており、需要に供給が追い付かない状況が発生している。

こうした環境下では、賃上げを行っても、十分な人員を確保できず、一層の業務効率化を狙った新たな設備投資需要も発生しており、久々に低温経済から適温経済に移行(今までの低インフレ、低成長経済から適度な物価上昇を伴う緩やかな成長軌道を辿る経済に移行)する流れとなっている。ロボットや自動化ラインの導入など省力化に向けた投資も増えていくものとみられる。

2.今後の経済予測と金融市場の動向

足元の円安もあり、今期の企業業績も好調を維持することが想定される一方、エネルギー価格の下落は、企業の生産コストを抑える効果をもたらしている。

しかしながら、長期間に及ぶ金融緩和政策が円安を過度に長期化させており、これが輸入物価の再上昇を招く可能性もあることから、金融政策の正常化が望まれる状況になってきた。

もちろん、金融緩和政策の修正は、一時的に株価の下落や円高反転による景気下押し圧力となる可能性はあるが、企業の賃上げの動きが広がれば、実質賃金のプラス転も視野に入り、経済全体のパイの拡大につながる可能性がある。因みに、今年の春闘では、30年ぶりに賃上げ率が3%を超え、バブル期以来の3.58%を記録している。

まさに「失われた30年」からの脱却が期待できる状況にあり、日経平均株価も、1990年につけた3万9千円の史上最高値をトライする局面もそう遠くない将来に見られるかもかもしれない。

3.日銀の金融政策変更の可能性

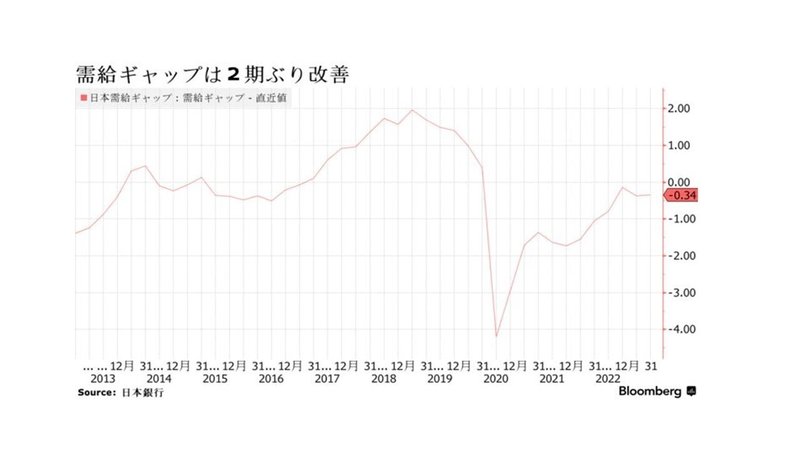

図表2の通り、日銀が発表した2023年1~3月期需給ギャップは、▲0.34%となり、22年10~12月期の▲0.37%から縮小したが、12期連続マイナスとなっており、この需給ギャップがプラス転するまでは、大規模金融緩和が継続されるとの見方もある。

一方、企業の中期的な物価見通しについては、1年後の物価見通しの平均が、+2.6%と日銀の目標2%を上回る水準となっている。5年後でも+2.1%と、民間では、中期的にも2%を超える物価上昇が続くと見ていることが伺える。

4.米国の為替政策の変更が日本の金融政策に与える影響

現在、インフレ率が4%近い水準にあるにもかかわらず、日銀が政策金利をマイナスに維持した結果、日本の実質金利は、マイナス4%となり、これが足元の株高と円安をもたらしている。

円安は、輸入物価の上昇を招く一方で、GDPの拡大や、企業の経常利益の増大により、税収が増加するなど、全体としては、日本経済にとってプラスと判断されている。

加えて、米国の長引くインフレにより、米通貨当局にとっても、ドル高がインフレ抑制に役立つとの判断から、本来であれば、「近隣窮乏化政策」として非難されるところの円安が容認されているのが現状である。

しかし、いずれ行き過ぎた米国の金融引き締めが景気後退をもたらすとすると、来年の米大統領選挙を控え、米国が景気テコ入れのためにドル安政策に舵を切る可能性もあり、日本の金融緩和政策にも、批判の矛先が向かうことが考えられる。

また、過去の長いデフレ不況を踏まえ、早すぎる金融緩和解除に必要以上に慎重になっている現在の日銀であるが、世界的な地政学リスクの高まりや、経済安保の観点からサプライチェーンを見直すなど、現在の世界情勢は、今までのグローバリゼーションの推進による低インフレの時代から高インフレの時代に構造的な転換が起きている可能性がある。株高と円安が行き過ぎる前に日本も金融政策の変更に着手する果断な判断が求められることになるのではないか。

前回の記事はこちら

20230707執筆 チーフストラテジスト 林 哲久

この記事が気に入ったらサポートをしてみませんか?