財政均衡至上主義では財政バランスは回復しない

日本国債が暴落すると言われ続けているように思うが、30年以上、日本国債が暴落するところを目にしていない。G7諸国の中で、日本だけが経済停滞している。消費増税、公共投資削減を実施しても政府債務は減らないどころか増えている。財政均衡至上主義では、いつまで経っても経済成長は望めず、結果として財政均衡も実現できない。

数十年たっても一向に暴落しない日本国債

財政危機が叫ばれて久しいように思うが、一向に日本国債は暴落する気配がない。増税の必要性を説き続けている財務省、財務省の姿勢に賛同する意見を述べる経済学者やエコノミストはこの現象をどう説明するのか。財務省の姿勢に反対の経済学者やエコノミストの解説の方が事実に即しているのではないだろうか。国が滅んでも増税という発想の財務官僚もいるという話を聞く。真実のほどは定かではないが、次節で概観する経済指標を踏まえて、消費税導入以降の旧大蔵省・現財務省の姿勢を見ていると真実味を帯びてくるように思う。

一刻も早く財政均衡を達成しないと日本国債が暴落し、日本経済は大混乱し、日本に住む人々の生活が苦しくなる。だから大増税と財政支出大幅削減が必要だという理屈は、1989年の消費税導入以前からずっと旧大蔵省・現財務省、彼らの主張に賛同する経済学者、大半のマスメディアが国民=納税者(未成年も未来の納税者)に繰り返し説明してきた。しかし、現実は消費税導入・増税と公共投資削減で、日本に住む人々の生活が相対的に苦しくなっているのではないだろうか。

今後とも日本国債が暴落することはないとは断言できない。しかしながら、消費税導入から30年以上経っても国債の暴落が起きてないという事実は、上記の理屈が誤りである証明ではないだろうか。筋が通っているようにみえても事実に即さない理屈は、現実に適用すると現実が悪くなるばかりであろう。もし今後、日本国債が暴落することがあるのであれば、上記の理屈とは別の原因が存在すると考えるのが、まっとうな思考法であろう。

G7諸国の中で唯一停滞が続く日本

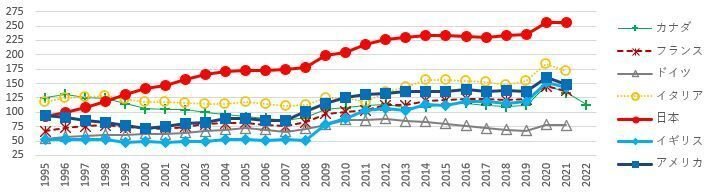

国際比較可能なOECDの国民経済計算統計を見ると、1995年以降、日本のGDP(国内総生産)はG7諸国の中で唯一停滞している姿が浮かび上がる。

なお、本稿の図の前半は1995年=100として図示している。また、本稿では経済統計にあまり馴染みのない読者も想定し、「一般政府」「公的総固定資本形成」などの「国民経済計算」の用語を、「政府」「公共投資」など一般に馴染みのある用語で置き換えている。

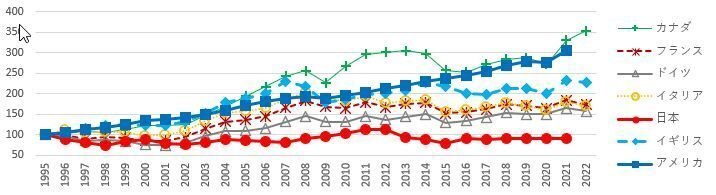

まずUSドルベースのGDPを見ると、1990年代後半から2000年代前半はドイツ、イタリア、フランスなども1995年の水準を下回っていたが、近年でも1995年の水準を下回っているのは日本だけである。2021年では1995年対比で、カナダ、アメリカは3倍以上、イギリスは2倍以上、フランス、イタリアは2倍弱、ドイツも1.5倍以上であるが、日本は9割ほどの水準である。ただし、これはUSドルベースなので、為替変動の影響が大きい可能性がある。

図1:G7諸国のUSドルベースのGDP(1995年=100)

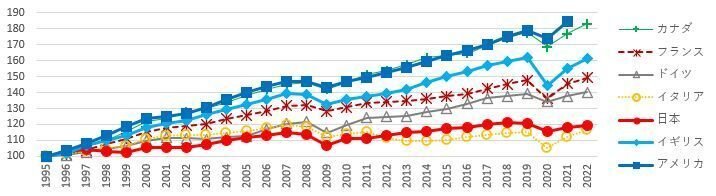

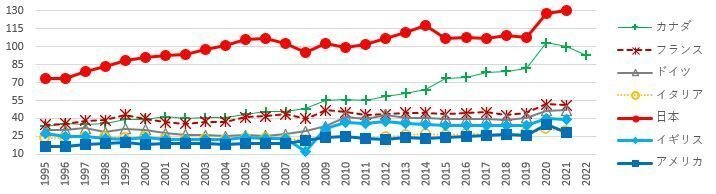

実質ベースのGDPを見ると、日本も1995年の水準を上回り続けているが、2022年で1995年比2割弱の増加にとどまっている。イタリアが日本より若干低い水準となっているが、それ以外では一番低いドイツで4割増加、一番高いカナダは8割強増加である。2022年の数値が入手出来ていないアメリカは2021年で8割強の増加。いずれにしても日本は、2010年代前半の債務危機に陥ったイタリアとほぼ同水準であり、相対的に停滞していると言えよう。

図2:G7諸国の実質ベースのGDP(1995年=100)

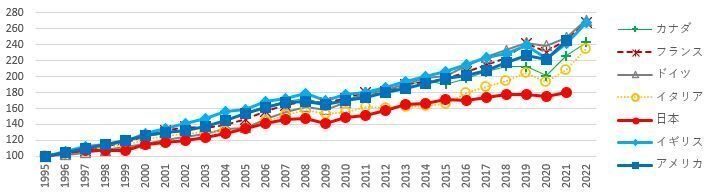

日本の場合は人口減少の影響も大きいと考えられるので、購買力平価ベースの1人当たりGDPを見てみると、日本がやはり出遅れている姿がわかる。2021年時点で1995年と比べて2倍に届いてないのは日本のみ。ドイツ、フランス、アメリカ、イギリスは2.5倍弱となっている。なお、購買力平価はモノやサービスの値段を基準にした為替レートのことで、一物一価(同じ商品は同じ値段)を前提として計算される。

図3:G7諸国の購買力平価ベースの1人当たりGDP(1995年=100)

公共投資は日本だけが削減したまま、他のG7諸国は増加基調

我が国では財政赤字拡大の要因として公共投資がやり玉にあげられた。無駄な公共投資を削減しようというのは合理的であると考えるが、我が国の場合は必要な公共投資まで削減してしまっているのではないだろうか。

財政赤字の文脈とは別に、1970年代頃のスタグフレーション(景気が停滞しているのにインフレが続くこと)などの弊害を踏まえて、1980年代には先進諸国で新古典派的な経済理論が勢いを得て、各国の経済政策などにも影響を与えてきた。その主張するところを公共投資関連の部分について大雑把にまとめると、先進諸国では公共投資には景気刺激効果はほとんど期待できなくなっており、将来の増税を消費者に予想させるから、かえって景気停滞を招くというものである。我が国では特に2000年代に入って、この主張が経済政策に大きな影響を及ぼした。

なお、前段落はあくまで大雑把に筆者の主観でまとめたものなので、キチンとした経済史や経済学説を知りたい方は、関連する書籍等をあたって頂きたい。

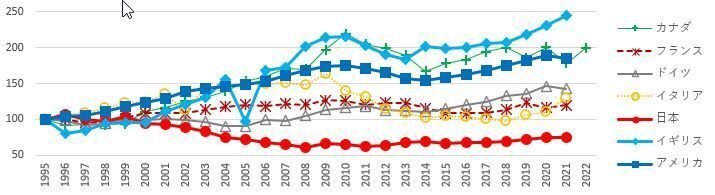

1995年以降のG7諸国の公共投資対GDP比率を見ると、USドルベースのGDPと同様に、日本だけが1995年の水準を大幅に下回ったままである。2021年の公共投資対GDP比率は高い順にイギリス、アメリカ、カナダ、ドイツ、イタリア、フランス、日本である。1995年と比較した2021年のUSドルベースのGDPが多い順はカナダ、アメリカ、イギリス、フランス、イタリア、ドイツ、日本。公共投資対GDP比率が高い国がUSドルベースのGDPも大きくなっている。

図4:G7諸国の公共投資対GDP比率(1995年=100)

政府債務は日本が圧倒的に高水準

対GDP比の政府債務は、G7諸国の中では日本が圧倒的に高い水準である。消費増税し、公共投資を削減しても政府債務の水準は下がっていない。他のG7諸国と比べると、日本の政府債務対GDP比の水準上昇が際立っている(図5)。その要因の一つは分母であるGDPが低迷していることもあろう。

だから増税と歳出削減が必要と財務省や財政均衡優先派は主張するのだろうが、他のG7諸国は前述したように公共投資を増加させ、GDPを増加させている。図4と図5を合わせ見ると、2008年のリーマン・ショックを契機とした世界金融危機の際は、政府債務を増加させて、積極的に公共投資を実施した姿が浮かび上がる。図1~図3のいずれでも2009年を底にGDPが回復基調に入っていることがわかる。ただし、我が日本は他のG7諸国と比較すると出遅れ感が強い。

我が国は相対的にGDPが低迷しているにもかかわらず、未だに公共投資対GDP比率は1995年の水準を回復していない。つまり公共投資対GDP比率の水準が低いのは、分母であるGDPが相対的に増加しているからではなく、分子の公共投資が低いままであることを示している。しかし、政府債務対GDP比の上昇は際立っている。政府債務額が一定でも分母であるGDPが増加すれば、政府債務対GDP比は低下する。

増税して景気を冷やすより、公共投資などで景気を刺激して経済成長を実現し、経済成長の果実として税収が増加することにより財政バランスも改善するという方向性が現実に即しているのではないか。またその方が明るい未来をイメージでき、国民の奮起を促せると考える。

図5:G7諸国の政府負債対GDP比率(%)

なお、政府債務と政府の金融純資産により政府の金融資産を計算したものが図6である。日本は他のG7諸国より金融資産を有していることがわかる。増税の必要性を訴え続ける財務省は、こうした側面にはあまり触れてないように思われる。さらに債務の通貨建て(どの国の通貨で資金調達しているか)や通貨発行権などの観点もあるが話が拡散するので、別の機会があればその時に。

図6:G7諸国の政府金融資産対GDP比率(%)

図7:G7諸国の税金合計対GDP比率(%)

なお、税金合計対GDP比率を見ると、日本はG7諸国の中では低い方で、2021年ではアメリカに次ぐ低水準である。ただし、2010年以降は比率が上昇基調となっている。ただし、図7には社会保障負担は入っていない。

ついでながら、本稿は「『公的お見合い制度』と『学費無料』が少子化対策の第一歩」(2023年1月31日)の最終段落の話を敷衍したものである。ただし、全てを語り尽くしたわけではない。

図1の注

注1:凡例の並びはOECDのデータベースの並び順(国名のアルファベット順)。以下の図も同じ。

注2:ダウンロード時点では、日本とアメリカの2022年の数値は入手できず。

図2の注

ダウンロード時点では、日本とアメリカの2022年の数値は入手できず。日本の2022年の数値については、OECDと内閣府の過去データを比較しベースが同じであることを確認した上で、内閣府の数値を図示。

図3の注

ダウンロード時点では、日本とアメリカの2022年の数値は入手できず。

図4の注

ダウンロード時点では、カナダ以外の2022年の数値は入手できず。

図5の注

ダウンロード時点では、カナダ以外の2022年の数値は入手できず。

図6の注

ダウンロード時点では、カナダ以外の2022年の数値は入手できず。

図7の注

ダウンロード時点では、2022年の数値、2004年以前の日本の数値及びカナダの数値は入手できず。

20230421 執筆 主席アナリスト 中里幸聖

前回レポート:

「日本の『遊び心』再考-ソフト・パワーの積極活用-」(2023年4月12日)

この記事が気に入ったらサポートをしてみませんか?