イタリアの格下げ回避も、暗中模索の欧州経済!

格付け会社ムーディーズは、11/17、イタリアの格付けをトリプルBマイナスに据え置くとともに、格付け見通しを「ネガティブ」から「安定的」に引き上げた。これで、イタリアがG7国で初めて、投資不適格級に格下げされるリスクを回避できることになったが、将来的な格下げ不安は消えていない。欧州経済の今後とユーロ円相場を占った。

1.苦境に立つイタリア経済の現況

イタリア経済成長率は図表1の通り、この数年ゼロ成長近辺の低空飛行を続けている。その一方で、財政赤字はコロナ禍以降の大幅な財政出動の結果、一時対GDP比で10%近くまで上昇した。2024年度も、減税や子育て支援などを柱とする総額240億ユーロの予算案を承認した。しかし、その結果、2024年度の財政収支は、対GDPで4.3%の赤字を見込むことになり、対GDPで3%以内に収めるEUの財政ルールを逸脱する状況が継続することになる。

2.イタリア財政悪化に対する金融市場の反応

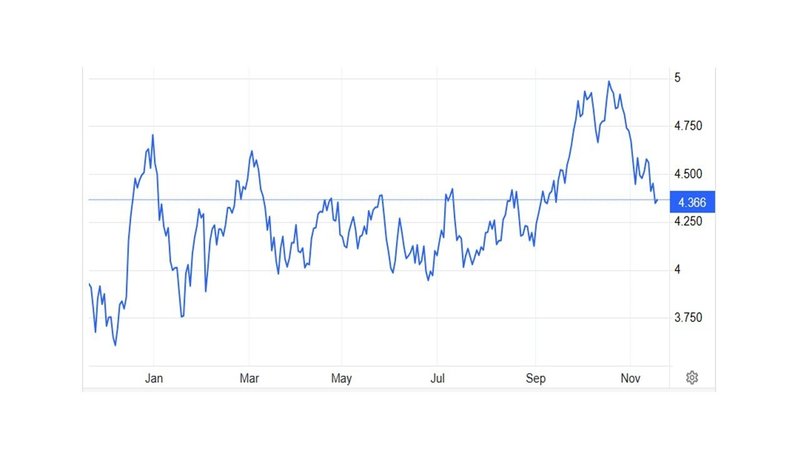

こうした財政赤字の拡大は、イタリアの長期金利を押し上げ、図表2の通り、一時5%を上回る上回る水準まで上昇した。しかし、財政規律を維持するために、緊縮財政を実行すれば、経済成長がマイナスに転落するパラドクスに陥ることになる。また、こうした財政赤字の拡大は、イタリアに限ったことではなく、フランスやベルギーなど欧州主要国にも広がっており、今年に入り、欧州各国の格付けや格付け見通しが引き下げられるケースが増加している。

3.今後のECBの金融政策運営

ECB(欧州中央銀行)は、昨年来の欧州におけるインフレを抑制する観点から、継続的な金融引き締めを実施してきたが、先月、足元のインフレ率低下を受け、政策金利を4.5%で利上げを停止する措置に踏み切っている。その一方、ECBは、金融政策の正常化の観点から、「パンデミック緊急購入プログラム」により、イタリア国債などを厚めに購入してきたが、2024年7-9月期に、欧州国債への再投資停止に踏み切るとの観測が出ている。

4.ECB金融正常化後の金融市場への影響

ECBが、金融正常化に舵を切るとイタリア国債への需要が減少し、財政の悪化に歯止めがかからないとイタリア国債金利は、6%程度まで上昇するとの市場の見立てもある。こうした欧州各国の財政悪化と金利上昇は、欧州各国の格付けを更に引き下げる悪循環に陥らせるリスクがあり、注意が必要だ。

5.今後のユーロ円相場の行方

現在、米国CPIの低下により、米国長期金利の低下がドル相場を押し下げる状況にあるが、米国による予算案をめぐる民主、共和両党の対立は根深く、来年に入っても、政府機関の閉鎖リスクは残り、米国長期金利に上昇圧力がかかりやすい状況が続く。その一方で、欧州の財政赤字拡大に伴う長期金利上昇圧力も続くことから、米ドルやユーロに対する円との金利差に着目しての市場の買い余力は継続しよう。その一方で、日本の大規模金融緩和の解除は、足元の経済指標の悪化を受け、遠のく公算が高まっており、円金利に上昇圧力がかかりにくい状況となっている。

ユーロ円相場は、今年も一本調子に上昇を続け、図表3の通り、15年ぶりのユーロ高円安水準となっているが、欧米と日本との長期金利差は来年以降も拡大する蓋然性が高く、日本円一人負けの構図となりえよう。従って、金利差に着目してのユーロ買い円売りの動きは継続し、リーマンショック前の170円を目指す展開を予想する。

前回のユーロ関連記事はこちら

20231121執筆 チーフストラテジスト 林 哲久

この記事が気に入ったらサポートをしてみませんか?