米国実質金利上昇の背景と今後のドル円相場の行方!

米国の弱い8月雇用統計発表後も、上昇を続けるドル円相場であるが、その背景に、米国実質長期金利の上昇が挙げられる。日米独の実質長期金利の動向から、今後のドル円相場の行方を探った。

1.ドルインデックス反転上昇の背景

図表1の通り、ドルインデックスは、過去2か月間の週足で連騰を続けている。この背景に、米国10年物国債金利が図表2の通り、3.75%から4.30%まで0.5%以上の上昇を続けたことがある。この金利上昇の大きな要因に、フィッチによる米国債の格下げがある。この格下げにより、米国債の格付けが、それまでのトリプルAの最高格付けを失い、ダブルAプラスに引き下げられたことで、投資信託などの投資対象から米国債が外されるなど需給面での影響が考えられる。

更に、最近の地政学的対立により、ロシア、中国に留まらず、インド、メキシコなどグローバルサウスの国の中にも、金保有を増やすことで、外貨準備の多様化を図る国が出てくるなど、米国債を保有するリスクを考慮し、外貨準備高での米国債保有割合を減らす動きが見られる。

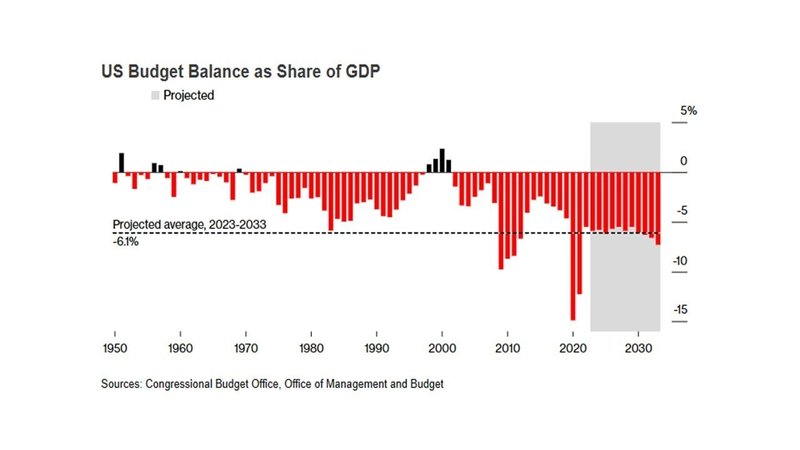

加えて、図表3の通り、昨年来、米国の要因として、CHIPS法やインフレ抑制法など経済安全保障の観点から半導体及び電気自動車投資の優遇策が施行され、巨額な財政出動が行われたことで米国財政赤字が膨らみ、米国債需給が悪化したことも要因に挙げられる。

総括すると、ドルインデックス上昇の背景にある米国長期金利の上昇の要因は、米国債格下げなどによる米国債需給の悪化によるところが大きく、必ずしも、好ましい金利上昇ではないことが見てとれ、これがいつまでドル買い要因として働き続けられるかは、不透明な部分が残る。

むしろ、今後、米国のインフレ圧力が残る中、米国の景気が悪化方向に向かうと、双子の赤字を懸念したドル売り相場に転換するリスクもあり、現在のドルインデックス上昇が実は危うい基盤の上に立った短期的なドル高の可能性もあり、注意が必要だ。

2.日米独の実質金利の状況と今後のドル円相場の行方

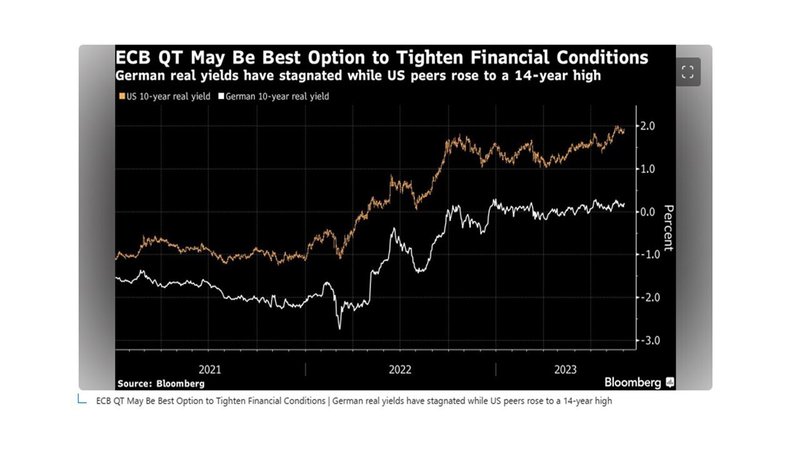

図表4の通り、米ドルの実質金利とドイツの実質金利を見ると、米ドルの実質金利が足元、上昇傾向をたどり、14年ぶりの高水準となっているのに対し、ドイツの実質金利が0%程度で横ばい推移になっていることで米独の実質金利差が拡大していることが、最近のユーロ安ドル高の主たる要因となっている。

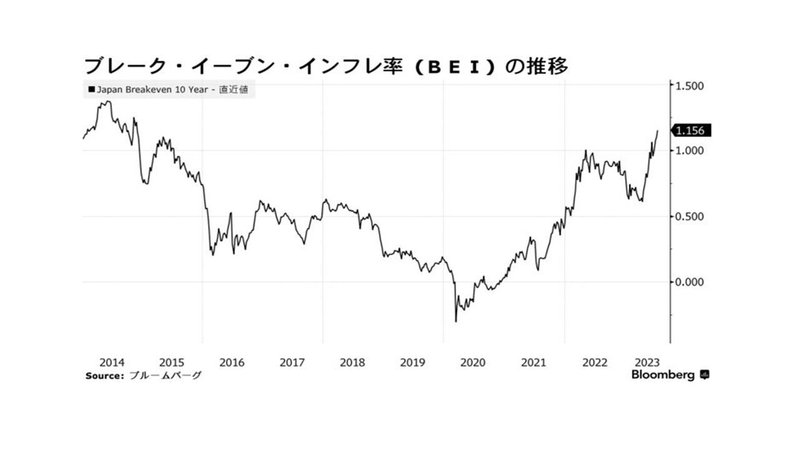

また、日本の実質金利についても、図表5の通り、日本の期待インフレ率が1%を超えて上昇傾向を辿っているのに対し、日本の10年国債金利は0.65%に固定されていることから実質金利は、マイナス0.5%の水準となっている。米ドルの実質金利が2%近い現況と比較すると、日米の実質金利差は、2.5%近い水準にあるため、ドル円相場は、年初来高値の147円台となっている。

しかし、日本のGDPギャップが15四半期ぶりにプラス転換するなど、今まで大規模金融緩和を正当化してきた物価に関する4要素(GDPギャップ、GDPデフレーター、CPI、単位労働コスト)がすべてプラス転換したことで、現行のYCC政策自体が撤廃される道筋も見えてきたとも言える。もしYCCが撤廃されると、日本の実質金利が0%程度まで上昇し、米欧との実質金利差が縮小することで、現行の行き過ぎた円安相場が修正されることが予想される。

その意味では、今月の日銀政策決定会合でのデフレからの脱却とYCC政策の撤廃に向けての議論の行方に注目したい。

前回の米国記事はこちら

20230907執筆 チーフストラテジスト 林 哲久

この記事が気に入ったらサポートをしてみませんか?