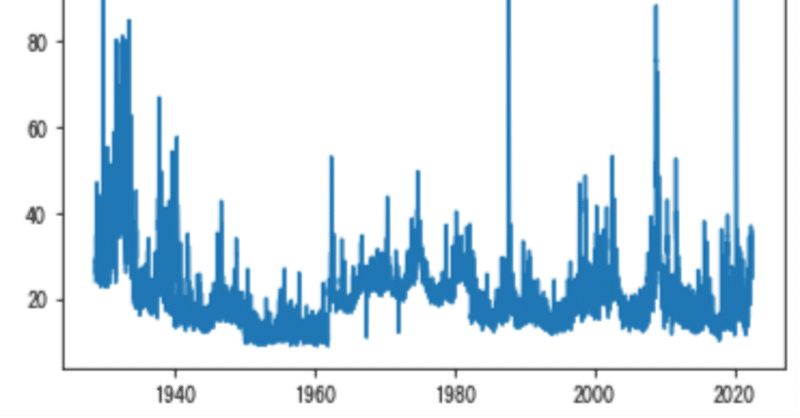

一日の揺れ幅からVIXを見積もる方法★過去95年間のVIX投資法を検証する!★

よく、Volatility Index(VIX)が40以上のときにS&P500(SPX)に投資すれば2年後に利益が出る確率は100%近いといわれますね!しかし、VIXの値はオプションが始まった比較的最近のデータしかありません。その間に起こった暴落は数回しかなく、十分なサンプル数があるとはいえません。VIXはSPXの先ひと月の揺れ幅の期待値ですから、現在のSPXの揺れ幅と非常に相関が高いことが知られています。今回、わたしが提唱するSPXの揺れ幅からVIXの概算値を計算する方法は、単純でありながら再現性と精度に優れたものになります。SPXの揺れ幅から、VIXの値を計算するモデルがあれば、SPXの1928年以降の日足データを使って95年間遡って計算することができます。このレポートでは、このVIXの概算モデルを使って、VIXが40以上に投資した場合に利益が出やすいのは、最近だけのアノマリなのか、過去95年でも、そのようなアノマリを使った投資法は有効だったのを検証します。

Introduction

VIXというのは、満期がひと月のS&P500オプションは予想ボラティリティです。ボラティリティは、上げ下げの幅の標準偏差で定義されます。年率換算%になっているので、例えばVIX=25なら、年率換算で25%の上げ下げが次の1月に起こる、という予想になります。

ブラウン運動理論では、上げ下げの標準偏差というのは、時間のルートに比例します。ですから一日のボラから、年率換算のボラに直すには、1年250営業日のルートでかけることになります。この値がだいたい16なので、VIX、次のように近似できるはずです。

VIX = (SPXの一日の値幅の標準偏差)×16

簡単ですね!一日に1%ほど値動きがあったらVIXは16です。2%でVIX=32となります。

でも、この近似値は、あまり正確にVIXを予測できません。ここでは、さらにVIXを正確に求めるためにもうちょっと手をかけてみましょう。

最終的には下のような精度で求められます。しかも簡単な式です!

VIXを毎日の揺れ幅から計算する方法

ここから先は

¥ 1,500

この記事が気に入ったらサポートをしてみませんか?