EAを上手に選べるようになろう!

本記事は、MT4の自動売買ツール、通称EA(エキスパートアドバイザー)について書かれています。FXのEAが対象です。他の株式や先物、仮想通貨などのEAは対象外です。

EAにはリスクがあります。無駄に危険なEAを選んで大損してしまわないように、EAの選び方ノウハウを整理しました。

EAはこれから入門、或いは勝てない、という方の参考になれば幸いです。

1.MT4バックテスト用語解説

EAを選ぶためには、バックテストレポートを判別するという工程が必ず必要になってきます。

そこでまず、バックテストの各項目の意味を簡単に説明していきます。

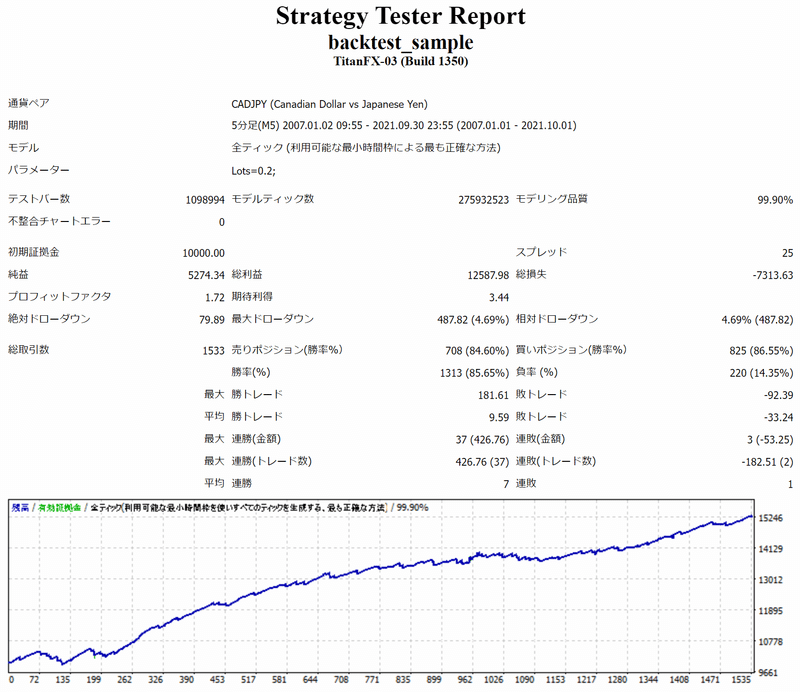

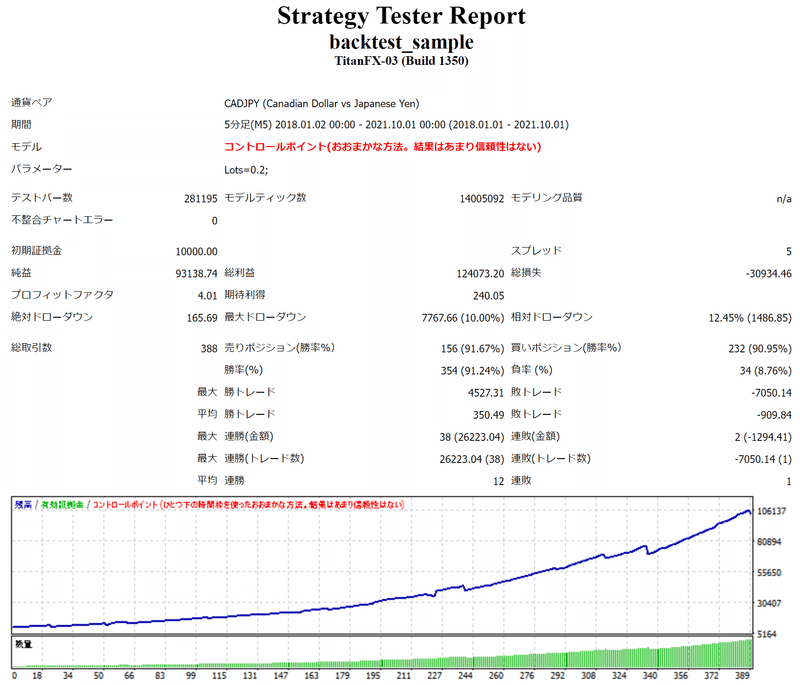

早速レポートの見本を掲載します。

項目を上から順に説明してまいります。

★の数は、私見で重要度を3段階で表しています。

EA名(★)

EAの名前。ブローカー名(MT4バージョン)(★)

計測したMT4のブローカーのスワップや手数料がバックテストに反映。通貨ペア(★)

マイナー通貨ペアの場合は、計測したMT4ブローカーで取り扱いが無い可能性も。期間(★★★)

【セット時間足】1分足であれば、バックテストの信用度は低く、過剰最適化に要注意。

【計測期間】10年未満なら注意。モデル(★★★)

「全ティック」でなければ注意。パラメーター(★)

必要に応じて「ロット」の値をここで確認。テストバー数(★)

バックテストを行った期間のローソク足(バー)本数。モデルティック数(★)

バックテストに用いたティック数。モデリング品質(★★)

「不整合チャートエラー」と合わせて確認。

89%以上がバックテストの信頼度が高い目安。99.90%であればTDS使用で信頼度は最高。

※TDSとは、TickDataSuite (ティックデータスイート)という、正確なバックテストをするための有料ツール。不整合チャートエラー(★★)

ヒストリカルデータに何らかの不一致が発生すると、エラーとしてカウントされる。

0が通常。1以上は、レポート結果が著しく変わることもある。初期証拠金(★★)

条件設定時の初期資金。スプレッド(★★★)

バックテストで設定した固定スプレッド。単位はポイント表記(15point=1.5pips)。

TDSで「変動」の設定をすると、ここの表記が「変動」に変わる。「変動」の場合は、スプレッド設定が確認できないため注意。純益(★★★)

【計算式】純益=総利益-総損失

最大ドローダウンと合わせて確認することで、EAの優劣を判別する重要な指標になる。総利益(★★)

バックテストの合計利益総損失(★★)

バックテストの合計損失プロフィットファクター(★★★)

PFと略される。

【計算式】PF=総利益÷総損失

総利益が総損失を上回ると、1以上になる。期待利得(★)

【計算式】期待利得=純益÷総取引数

1トレード当たりの純益。絶対ドローダウン(★)

初期証拠金からの最大損失額と比率。

【例】初期証拠金100万円から、10万円減ったら、絶対ドローダウンは10%。最大ドローダウン(★★★)

ドローダウンの中で、最も資金が減額した際の損失額と比率。

ロットを決める際に参考にされている値。相対ドローダウン(★)

ドローダウンの中で、最も割合が低下した際の比率と損失額。総取引数(★★★)

トレードした回数。1000回以上が統計的信頼度の目安。

回数が多いほど、スプレッドや手数料の影響を受ける。売りポジション(勝率%)(★★)

売りポジションの回数と勝率。買いポジション(勝率%)(★★)

買いポジションの回数と勝率。勝率(%)(★★)

売りと買いポジションを合算した勝数と勝率。負率(%)(★)

売りと買いポジションを合算した敗数と敗率。最大 勝トレード(★)

勝ちトレードの最大金額。最大 敗トレード(★)

負けトレードの最大金額。平均 勝トレード(★★)

勝ちトレードの平均利益額。平均 敗トレード(★★)

負けトレードの平均損失額。最大 連勝(金額)(★)

最大連勝時の連勝回数と利益額。最大 連敗(金額)(★)

最大連敗時の連敗回数と損失額。最大 連勝(トレード数)(★)

最大連勝時の利益額と連勝回数。最大 連敗(トレード数)(★)

最大連敗時の損失額と連敗回数。平均 連勝(★)

平均の連勝回数。平均 連敗(★)

平均の連敗回数。損益グラフ(★★★)

横軸:取引数、縦軸:総資産(残高)を表したグラフ。

EAによっては、含み損を表したラインや、下部にロット数を表したバーが表示されることもある。取引履歴(★★★)

各トレードの詳細履歴。見本画像にはないが、本来レポートの下部に長々と表示される。

Quant Analyzerへの取り込みや、エクセルに貼り付けて解析する際に必要。

※Quant Analyzerは、フリーで入手できる解析ソフト。これにより、より深い分析が行える。詳しい使い方などは、ウェブ検索で多数解説サイトが出てくるのでそちらを参照。

ここまでご覧いただいたように、こちらはほんの表面的な説明でした。

以降で、要点を掘り下げてまいります。

以上、MT4バックテストレポートの用語解説でした。

2.悪意あるバックテストを見破る!

問題事例解説

悪徳商材やセールスで見かけるような誇張タイプのバックテスト、慣れればすぐに問題箇所を見破ることができます。

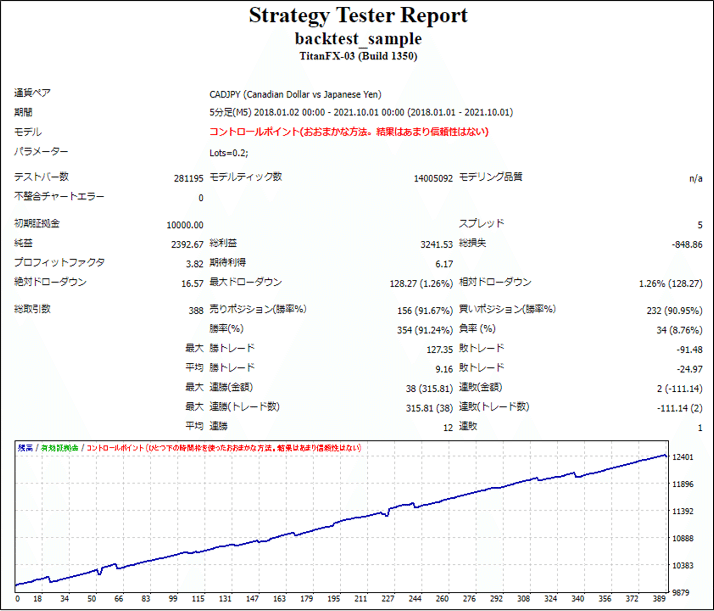

以下のバックテスト事例から、問題箇所を解説していきます。

ご覧になってどのような印象でしょうか?

この情報だけで判断できる範囲で評価してみてください。

一見すると、グラフはキレイな右肩上がりのようですが、実は問題箇所が多数存在します。

順不同でこれから解説してまいります。

1.スプレッド

この単位は「point」です。「pips」に換算すると、一般的に0.5pipsになります。

しかし、CADJPYの通貨ペアでは、2.5pips(25point)以上で開発されるのが主流です。

スプレッドは、詐欺商材では必ずと言っていいほど低く計測し、提示される傾向にありますので、充分にご注意ください。

2.モデル/モデリング品質

バックテスト時に「モデル」という欄を3つから選択します。その中で「全ティック」が最も正確で、フォーマルに求められる形式です。

「全ティック」以外ですと、計測は早く終わりますが、モデリング品質表示が「n/a」となり、データの品質状態が確認できません。殆どの場合で、「全ティック」に比べて結果に誤差が生じます。

モデリング品質は、89%以上が望ましいです。

3.総取引数

少なすぎます。主流は1000以上です。

有名な書籍から20という説や、統計学的に200という説もありますが、1000以上が品質を保つ基準として認知されてきています。

相場にはノイズと呼ばれる、テクニカルや法則に反した動きが含まれます。それに、スプレッド拡大などの不定期な外部要因も加わることになり、一律で何回以上であれば成立、という単純な統計の理屈だけでは捉えきれないというのが現状です。

そして、EA-BANKというEAプラットフォームが、審査基準に取引数1000回を採用したことにより、それに合わせて開発する正統派EA作者が急増しました。

詐欺EAを作るような実力のない作者は、審査基準を満たすようなEAは作れないと考えられます。

取引数が少ないと、その時の数少ない事例にだけ適応したパラメーターに調整するのが容易になります。カーブフィッティングと言います。その調整では、将来に通用しない可能性が高まります。

4.期間

リーマンショック時のショック相場・高ボラティリティ相場を含んでいません。

年代が経過するにつれ、相場の特性も変化してきています。ですので、直近を含むのは当然として、問題は過去どれくらいまで遡るか。ショック相場・ショック時の高ボラティリティ相場の代表が、2008年のリーマンショックになります。

また、1つのEAが停滞期を脱する期間は、大体1年くらいかかるという目安があります。これはEAによって変わります。

その停滞期がどれくらいの期間で脱したか、停滞期の深さはどれくらいだったかというのは、バックテストの3年10ヶ月の測定だけで測れるとは思えません。

停滞期の深さ(=ドローダウン)の測定が不十分なので、自ずとロットは決められないということになります。

計測期間は、10年以上というのが主流です。

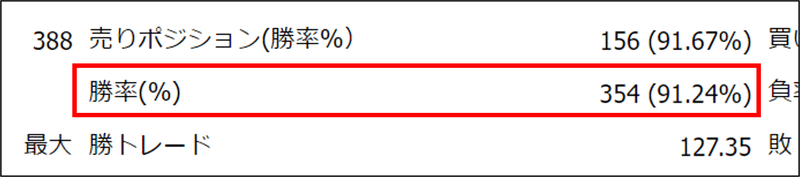

5.勝率

事例では、91.24%となっていて、この部分が高いと、ここぞとばかりにアピールでよく使われます。

しかし、EAの良し悪しを勝率だけで判断することは決してできません。

勝率が高いEAは、コツコツドカン型になりがちです。

勝率が高いと、フォワードでも、連勝している部分を切り取りやすく、あたかも無敵のシステムができたと錯覚させられます。

ロットには特に要注意となります。

調子のいい時期を基準にロットを決めてしまうと、大惨事になりかねません。

また、勝率を高めるために、損切りをしないで塩漬けにするロジックを組まれることがあります。

含み損の状態では、勝敗は決着が付いていないため、レポートにはカウントされていません。

どちらにしても、勝率だけでは、EAは判断できないということになります。セールスで勝率を大きく掲げている場合は、惑わそうとしていないかを疑ったほうが良いでしょう。

6.平均勝敗トレード

勝率とセットで見るべきは、この部分です。

「勝」の値(9.16)に対して、「敗」の値(-24.97)が、2倍以上となっています。

リスクリワードレシオがここで計算できます。

9.16÷24.97=0.36

リスクリワードレシオ:0.36

となります。

ここがもし、勝率以上に見合わない数値と判断されれば、慎重に運用したほうが良いでしょう。

事例では、勝率90%越えて、リスクリワードレシオが0.36ですので、この数字だけを見た場合、長期で運用して収益が残っていきそうです。

しかし、ストップロス(以降SLと表記)がなく塩漬け前提のEAも存在するため、SL仕様を要確認です。

このように局地的に好成績があると、ここぞとばかりにアピールされて、リスク部分を煙に巻かれます。

勝率と合わせて、平均勝敗トレードとSL仕様を確認して、勝ちと負けの状態をイメージしましょう。

7.最大ドローダウン

1.26%の部分、これを重要視している方は注意が必要です。

初期証拠金とロット設定によって、この部分はいくらでも変えられます。

事例の場合、初期証拠金10000USD、ロットは0.2で行われています。

それで1.26%と出ました。

もし、初期証拠金を1000000USDに増やしたらどうなるでしょうか?

こうなります。

0.01%と、桁が大きく変わってしまいました。

したがってこのパーセンテージ1項目で評価するのは、全く意味がないと言えます。

8.プロフィットファクター(PF)

PF=総利益÷総損失

総利益が総損失の何倍かを表しています。

3.82という数字だけを見れば、非常に好成績だとイメージしてしまいます。

短期になるほどPFはぶれますので、好調部分の切り取りを疑ったほうが良いでしょう。

9.英語版バックテスト

全体を英語にして、意図的に見づらくされる場合があります。

英語がネイティブでない日本人には大変見にくいかと思います。

前述した「コントロールポイント」の部分も、英語で表記されると印象が変わり、気づきにくくなります。

「スプレッドが5だけど、英語だから単位が変わるのかな?」

という印象も与えられます。

この設定はMT4の「言語」部分を変えるだけでできます。

10.複利バックテスト

これは、成績をカムフラージュする効果が高まります。

単利で成績がイマイチな場合、複利にするとそれがわかりにくくなります。

終盤の高ロット部分の成績が、序盤の低ロット部分の平均値を上げて、判別しにくくしてしまいます。

この複利成績だけ提示している場合は、ほぼ間違いなく、何らかの裏の意図があると判断したほうが良いでしょう。

大きいロットでトレードするほど、成績は大きくぶれて誤差が生じます。

開始ロットが高いほど、短期間で最大ロットまで振り切ってしまい、最終残高が巨額になります。

最大ロットはブローカーや口座タイプによってバラバラですので、振り切った場合は特に、再現性のハードルは、単利よりも高まってしまいます。

標準バックテスト

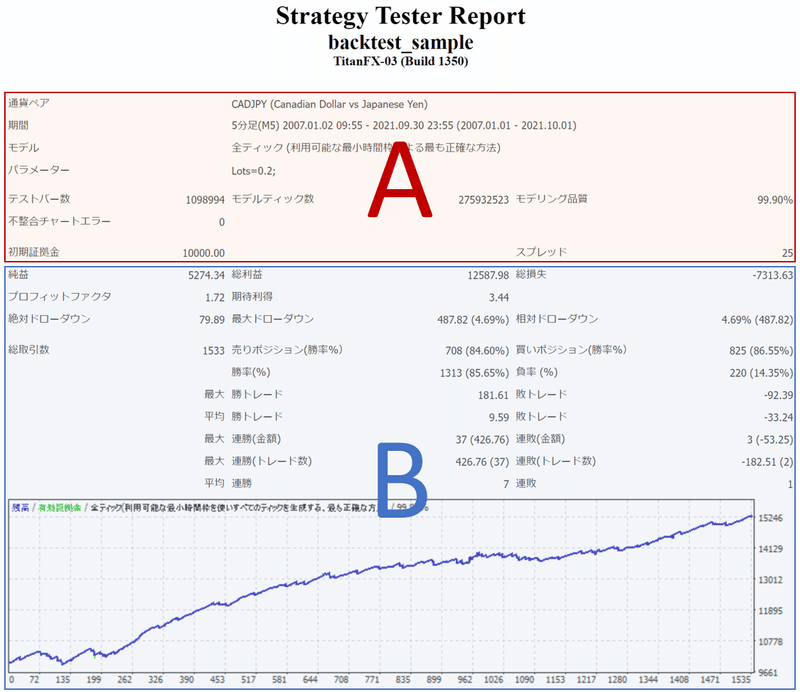

それでは、今までの不適切な部分を修正した、標準のバックテストをご覧いただきます。

だいぶ成績は落ち着いて見えるかと思います。

本来はできるだけ、損益グラフは直線に近いほうが望ましいですが、ここではある程度のものを参考例として掲載させていただきました。

EAの判断基準は、「データ」

この一連のバックテストは、とある詐欺EAをモデルにしました。

スプレッドを低くして切り取れば、EA開発者は、いくらでも好成績に見えて、実戦に通用しないEAを作成できます。

しかし、実戦で通用する好成績のEAは、作るのが非常に難しいです。

だから実戦で成績の振るわないEAが無数に存在してしまうことになります。

そこから身を守るために、目利きが必要です。

販売前のメッセージのやり取りが誠実そうだからというのは、そのEAのパフォーマンスとはなんの関係もありません。

EAの判断基準は、不安定な感情任せではなく、具体的な「データ」です。

データであれば、目を養えば、誰にでも共通して同じように評価ができます。

まとめ

【悪意あるバックテストを見破る!】

●バックテストはカムフラージュで表示をごまかす手段が豊富。

スプレッド・モデリング品質・期間・英語版・複利など。

●総取引数が少ないと、将来に通用しない可能性が高い。

●期間が短いと、ドローダウンの測定が不十分になりやすい。

●勝率だけではEAを判別できない。合わせてリスクリワードとSL仕様を確認。

●最大ドローダウン%は、初期証拠金で操作できる。

●高PFは、好調部分の切り取りや前提条件を疑う視点で。

●EAの判断基準は、不安定な感情任せではなく、具体的な「データ」。

3.解読!MT4バックテストの読み方

概要

現在では、いろいろなEAプラットフォームが存在し、健全にEAを選べる環境が充実してきました。

例えば、そのプラットフォームの審査を経て出品されているEAから選ぶような場合の、レポートの読み方を解説してまいります。

審査を経ているといっても、成績の良し悪しは必ずあります。

それをいかに選ぶかが、運用者の腕の見せ所となります。

次のバックテスト事例で解説してまいります。

順不同で見るべき箇所をピックアップしていきます。

AとB、大きく2つのブロックに分け、先にAブロックの、環境的部分を解説します。

Aブロック解説

1.スプレッド

単位はポイント表記(25point=2.5pips)。

Bid価格とAsk価格の差。ブローカーや口座タイプによって平均が大きく変わります。ブローカーの収益になります。

まずは最初に確認するべき項目。

ご自身の口座環境と照らし合わせて確認が必要です。

ここが不適切だと先に進むことができません。バックテスト計測が適切に行われているかの根本部分といえます。

2.期間

【計測期間】

現在では、10年以上計測がスタンダードになっています。

それより短い場合、何か事情があると考えたほうがいいでしょう。

よく、直近数年だけを切り取ってバックテストされたりします。

この意図は、2通りの可能性があります。

相場の特性が年々変化しているため、直近の動きを注視すべき。

直近以前を含んだ場合、成績が悪化しており、それを隠蔽するため。

見極めは難しいですが、期間が短いと後者を疑われます。

また、2008年からのショック相場・高ボラティリティ相場(リーマンショック)を含んでいるかを判断します。

含んでいない場合、ショック・高ボラ相場に対する動きは自分でバックテストをして確認するしかないでしょう。

【セット時間足】

セット時間足(分足)については、もし1分足の場合、ロジックによっては再現性に懸念が出ます。

一般的な話をしますと、日足は、A社で陽線、B社で陽線、C社で陽線と、同じに揃う可能性は高いです。

しかし、1分足だと、A社で陰線、B社で陽線、C社で陰線というように、ブローカー間で異なる可能性が高まります。

このように、小さな時間足になるほど、ブローカー間の配信レートによる違いで、陰陽線自体に差異が発生しがちです。

テクニカルに依存するロジックであるほど、ブローカー間で差が出ます。

したがって過剰最適化になりやすいです。

そして、1分足であれば、一般的にモデリング品質が25%以下になります。テストの信用度は低いと捉えられます。

しかし、1分足でも優秀なEAは存在するので、決して一概に否定はできません。

3.モデル

「全ティック」になっていない場合のみ、疑ってください。

基本的に、プラットフォームへの出品用は、「全ティック」になっています。

4.モデリング品質

99.90%は、TDSと呼ばれる精度の高いヒストリカルデータを使っているとこの値になります。現在最も信頼されているデータです。

信頼度が高い目安は89%以上です。

5.不整合チャートエラー

ここが0であれば正常です。

1以上ではデータに誤差があり、そのバックテストの評価をする時間は、無駄になる可能性が高くなります。

6.初期証拠金

ここの値が大きいほど、ドローダウン%を小さくできます。

したがって、ドローダウン%だけで良し悪しを判別するのは避けたほうがよいでしょう。

ここまで、バックテスト環境部分の解説でした。

以降の計測データが適切かどうかは、こちらの環境部分に依存します。

もしここが不適切であれば、あらゆる計測値は信用することができません。

Bブロック解説

Bブロックの計測値部分を解説します。

(再掲)

ここからは、項目にない用語も出てきます。

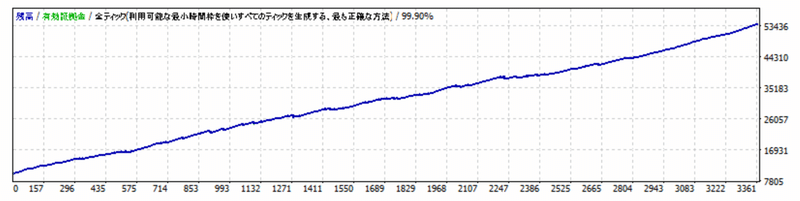

7.収益グラフ

グラフは右肩上がりなのは当然として、見るべきは、その形状。

まず各数値を見る前に、グラフで収益の流れをイメージしておきます。

このように、ほぼ一直線に近い右肩上がりなら、数値を解析していっても問題ないでしょう。

ただし、完全に一直線だと、ナンピンロジックである可能性が高いです。

よく仕様を確認したほうが良いでしょう。

ナンピン仕様のグラフです。

確定した損益は青いライン、確定していない損益が緑色のラインです。

緑色のラインで含み損の波をイメージできます。

マーチンゲールだとこのようになります。

グラフ下部に、ロットを表す緑色のバーが表示されます。

マーチンゲールでなくても、マルチロジックなどで、ロジックごとにロットが変化する場合は、こちらに表示されます。

通常EAで他にこのような形状のグラフの場合があります。

グラフの前半部分と、後半部分の傾きが明確に違います。

後半部分は前半よりも失速しており、相場の特性が変化した可能性があります。

その逆もあります。

しばらくは収益を期待できるかもしれませんが、過去に長い停滞期があり、今後その低調な時期がいつ来るかわかりません。

また、このようなのもあります。

急激な変動部分の影響で、全体の数値がよく見える場合があります。

各測定値は、これらを合わせて総合的に算出されます。

ですので、数字上のパフォーマンスをあてにしていると、フォワードでは期待通りに働かないということが起こりえます。

取引回数が多いと、グラフの波が小さくなり、きれいに見えます。

しかしバックテストを拡大すると、たしかに波があります。

運用していて不調だと、異常ではないかと感じるかもしれませんが、バックテスト通りの事が起こっただけの可能性も充分にありえます。

グラフを見る際には、全体を見て、どんなバランスで測定結果が成り立っているかをイメージします。

極端な形状は、前述のような考えで備えるようにしましょう。

8.総取引数

これは、「期間」と合わせて確認します。

期間の月数で割り、月々何回トレードするか計算できると、目安になります。

この場合の月数は、2007.01.01~2021.10.01で、177ヶ月。

1533÷177=8.6

となり、月に8.6回、トレードが期待できる計算です。

多いほうが、大数の法則で、計測データとしては信頼度が高くなります。

しかし多すぎる場合、同時複数ポジションやマルチロジックの可能性があります。

マルチロジックは問題有りませんが、同時複数ポジションは注意です。

同時複数ポジションは次のようなものです。

EAのロジックで、次の足でエントリーというシグナルが、内部で点灯したとします。

そして、ポジションを持つ際に、1ポジションで持つのが一般的ですが、EAによっては1シグナルで、同時か短期間のうちに複数ポジションを持つ、というものです。

それは、同時であれば単純に、ロットをその分倍増させていると同じ意味になり、短期間であっても、殆どロット倍増と同じ意味です。負けた時は、その分負け額が倍増します。

このような場合、ロジックが弱いのをカムフラージュで錯覚させる意味合いが強くなります。

仕様で、一部の優位性の高いシグナルの場合、より多くのポジションを持って対応する、というようなロジックもあります。

その場合、錯覚させようという意図はありません。

複数ポジションかどうかは、取引履歴を見ればわかります。エントリー時間が近いかどうかで判断します。

もし1シグナルごとに1ポジションで、複数のシグナルに対して、それぞれに対応したポジションが1ずつになるなら、正常です。

9.リカバリーファクター(純益÷最大ドローダウン)

EAの優劣は、この値で判定するのが主流です。

この指標は、ドローダウンに対する純益のリカバリー力を数値化したものです。

リカバリーファクターが高いと、グラフの起伏(特に最大損失)が平坦化し、グラフ形状がなだらかになります。

EA作成時、個人的にこの値を重視しています。他の作者様はわかりません。

リカバリーファクターは、MT4では直接算出されませんので、手計算する必要があります。

しかし単純に計算しただけだと、バックテスト期間が長いほど、この値は増大してしまいます。

それでは目安としては不十分で、実用的ではありません。

リカバリーファクターが15のEAと30のEA。

単純に数字だけ言われても、比較できません。

例えば、一方は15年で15、もう一方は20年で30、の場合、期間が異なるためパッとわかりにくいです。

ですので、リカバリーファクターは月単位や年単位に換算すると、計測期間の違うテスト同士でも比較して判断できます。

期間から月数を算出し、月数で割れば月換算が、その値に12を掛ければ年換算ができます。

期間総計:5274.34(純益)÷487.82(最大ドローダウン)=10.81

月換算:10.81÷177(月数)=0.06

年換算:0.06×12(1年の月数)=0.73

月換算と年換算の値は、慣れれば見やすくなります。

月換算で0.1以上や、年換算で2.0以上のEAがいいなど、目安を明確にできます。

また、年換算で、損失から回復の時間をイメージすることができます。

例えば、年換算の値が1.00なら、計算上、純益と最大ドローダウンの値が同じですので、ドローダウンを1年かけて回復できることになります。

年換算の値が2.00なら、計算上、ドローダウンを半年で回復できることになります。

年換算の値が0.50なら、計算上、ドローダウンを2年かけて回復できることになります。

と、このように最大停滞期間からの回復期間を算出する目安として活用できます。

10.プロフィットファクター(総利益÷総損失)

こちらも成績の判定に使われる主流な指標です。

ただ、純益を残すという目的でEAを運用した場合、この指標は適切ではないこともあります。

純益100万円得るのに、総利益500万円、総損失400万円でした。

この場合プロフィットファクターは、1.25。

純益100万円得るのに、総利益200万円、総損失100万円でした。

この場合プロフィットファクターは、2.00。

純益を基準で考えると、どちらも同じです。

プロフィットファクターが高い方が純益を残せるかというと、そうではありません。

純益というよりは、投資効率の目安になります。

リカバリーファクターも同じ投資効率の指標ですが、プロフィットファクターは、より全体を捉えたバランス重視の数値です。

短期になるほど、この値はぶれます。大きすぎる値は、調子が良い時期というだけの可能性もあります。

11.最大ドローダウン

「最大ドローダウン」とは、最も大きい下落額のドローダウンです。

ちなみに、「相対ドローダウン」は、最も大きい下落率のドローダウン、「絶対ドローダウン」は、初期証拠金から最も大きい下落額のドローダウンです。

図で表すと次のようになります。

図の右赤枠、(最大証拠金-最大損失時の証拠金)が最大の部分、それが最大ドローダウンです。

こちらの指標は、運用時、ロット決定や、EAを稼働/非稼働にする判断基準になります。

EA選定時は、ドローダウンを単体で見て選ぶというよりは、他の純益などの指標と組み合わせて判断することになります。

注意点は、ドローダウン右端に表記されているパーセント(%)。

これは、前述のとおり、初期証拠金の金額によって大きくも小さくも変わってきます。

パーセント表示は無視してよいでしょう。

むしろ、初期証拠金と最大ドローダウン額を比較し、最大ドローダウン額が、初期証拠金の何%になっているかを計算したほうが良いでしょう。

EA-BANKというEAプラットフォームでは、最大ドローダウンは、初期証拠金の10%以内に収まるよう、バックテスト表記が統一されています。

これにより、他のバックテストとの比較がやりやすくなっています。

純益の値を見て、単純に他と比較できますし、リカバリーファクターも一目で概算できます。

12.平均勝トレード/平均敗トレード

裁量トレードでは、よくこの平均勝敗トレード(リスクリワード)を改善するような論述が活発です。

しかし、リスクリワードがそれほど画期的に良好なEAは、あまり存在しません。

この指標は、勝率とセットで見ることで、勝ちトレードと負けトレードのイメージをすることができます。

単体で見るなら、バックテストだけ見て判断というよりは、フォワードとの乖離を確認するのに役立つ指標です。

フォワード成績で、もし「平均勝トレード」と「平均敗トレード」が表示されていれば、バックテストの数値と比較します。

フォワード成績は、バックテストで起こった成績の波を、充分に再現できていない場合があります。

調子のいい成績であれば、トレードを重ねるにつれ、今後調整で成績が低調になる可能性が高まります。

回数が多いほど、バックテストの「平均」値へと収束すると考えられるためです。

例えば、

バックテストで、平均勝トレードが100、平均敗トレードが200。

フォワードでは、平均勝トレードが100、平均敗トレードが100で推移。

だとしたら、フォワードの方が好調で、今後トレード回数が増えるほど、バックテストの値200に近づくようなトレードが行われる。

つまり今後のフォワードは、今より調子が下降するのではないか。

と考えられます。

調子が良すぎるEAを運用する場合は、低調になることを想定して、ロットは上げすぎない方が懸命でしょう。

まとめ

【解読!MT4バックテストの読み方】

●スプレッドは、ご自身の口座環境と照らし合わせて確認必要。

●期間は、2008年からのショック相場・高ボラティリティ相場(リーマンショック)を含んでいるかを判断。

●セット時間足は、1分足であれば過剰最適化と、テストの信用度低下の懸念あり。

●環境部分が不適切であれば、あらゆる計測値は信用できない。

●収益グラフの形状と、測定データを統合して、好不調をイメージ。ナンピン・マーチンもグラフから判別。

●総取引数は、多すぎるなら同時複数ポジションを疑う。同時複数ポジションは、ロット倍増と同じ意味。

●リカバリーファクターは、年換算にすると比較しやすく、最大停滞期間からの回復期間の目安になる。

●プロフィットファクターでは、純益の目安は不明。短期になるほど値はぶれる。

●最大ドローダウンは、金額の値のみ参考にする。初期証拠金の何%にこの値を収めるかでロットを決めると、整理比較しやすい。

●平均勝敗トレードは、フォワードと乖離を比較し、好不調の目安にできる。

4.MT4バックテストに表示されていない隠れ項目

取引履歴解析

バックテストを深掘りしていく段階になると、バックテストの表記項目だけでは物足りなくなってきます。

例えば、以下。

平均取引時間

大損失の頻度

最大停滞期間

VIXとの相関性

主な取引時間帯

0時台を除いた解析

これらはバックテストを読む項目の最優先ではありませんが、運用するにあたっては、知っておきたい情報です。

これらを調べるためには、バックテスト下部に列記されている、取引記録のデータが必要です。

取引記録をエクセルやQA(Quant Analyzer)で解析していくことになります。

エクセルであれば、コピペで貼り付けて、加工すれば解析できます。

QAなら、ソフトを立ち上げて、バックテストをロードすれば解析できます。

または、QAでロードして、取引履歴のページからcsvをダウンロードする方法もあります。

エクセルやQAの具体的な操作方法については、ウェブ検索で優秀な解説サイトが多数出てまいりますので、そちらをご参照ください。

本記事では、各項目の要点を解説してまいります。

1.平均取引時間

1トレードあたりの平均時間。

平均時間を把握しておくことで、トレードの状態をイメージでき、損失時に比較的冷静に対応することができます。

平均時間はエクセルで、トレード時間ごとの取引数や損益は、QAで解析します。

【エクセル解析例】

カーソルの列を全部選択すると、平均がシート下部に表示されます。

【QA解析例】

2.大損失頻度

ストップロスや、50pips以上や100pipsといった、大きいと判断する損失の頻度です。

年間何回あるか把握しておくと、いざ大損失が起きても、比較的冷静に対応できます。

エクセルで解析します。

【エクセル解析例】

QAの履歴からcsvをダウンロードするとスムーズです。

3.最大停滞期間

ドローダウンが起きる前の最大資産から、再びその値を超えたときまでの期間。これでドローダウン時に回復に要する期間をイメージできます。

QAの損益グラフで解析できます。

【QA解析例】

4.VIXとの相関性

EAでは、急騰急落が敬遠されるため、VIX指標が重宝されています。

VIXとの相関が強ければ、VIXが高い場合は稼働停止にする基準になります。

QAの損益グラフで解析できます。

【2022/6/3追記】

VIXグラフ、QAで見られなくなりました。事情は不明ですが、Yahoo Financeとの連動がされなくなったようです。

【QA解析例】

5.主な取引時間帯

EAによって、朝型か日中かなど、メイン取引時間帯が異なります。

ポートフォリオを組む際も参考になりますし、スプレッドを確認する際にも取引時間帯の情報が必要になります。

QAで解析します。

【QA解析例】

6.0時台を除いた解析

0時台は、収益性が高いため、バックテストでは0時台を含めると成績が良くなります。

しかしスプレッド拡大で、0時台は殆ど取引できないため、その時間帯を除いた解析も参考にするとベターです。

QAで解析します。

【QA操作画面】

「Create What If alternative」のボタンを押すと、解析できます。

以上、バックテストに表示されていない、隠れ項目でした。

QAでは他にもいろいろと解析できます。ぜひご活用ください。

QAを利用するにあたり、一つだけ重要な注意点があります。

それは、バックテストを読み込んだ際に、最大ドローダウンが、バックテストより甘く表示されるということです。

システム上含み損を考慮しないためです。これはどうしようもありません。

甘く出たドローダウンで計算を細かく深めるほど、誤差が出てしまいます。ですので、QAで解析したドローダウンが関わる値の殆どは、参考程度にしたほうが良いでしょう。

まとめ

【MT4バックテストに表示されていない隠れ項目】

●平均取引時間と大損失頻度を把握しておくと、いざというときに冷静に対応できる。

●最大停滞期間は、リカバリーに要する期間をイメージできる。

●VIXとの相関を確認しておくと、VIXが高まった時に稼働停止するかどうかを判断できる。

●主な取引時間帯は、ポートフォリオを組む際や、スプレッド確認のために必要な情報。

●0時台を除くと、よりリアルの条件に近い解析ができる。

●QAは、最大ドローダウンが、バックテストより甘く表示される。

5.EAを選ぶ際のフォワードテストの読み方

フォワードから得たい情報

EAを選ぶ要素で、バックテストと同等に重要なのがこのフォワードです。

特に販売EAを選ぶ際は、バックテストだけでは不十分で、フォワードだけでも不十分です。

バックテストを仮説(~かもしれない)としたら、フォワードは立証(結果~だった)の部分です。両方揃って初めて、利用を決断でき、その対価を支払う価値が生まれます。

無料で利用できるプラットフォームのEAでしたら、フォワードが無くても試すことができます。その際は存分に活用しましょう。

フォワードの見方は、単純に右肩上がりであればよいかというと、それは大前提の部分になります。

実際に運用する際は、もう少し情報がほしいところです。

販売EAは、玉石混交です。購入してしまえば、それ以降は購入者側の責任になります。

購入者の運用によっても、パフォーマンスが大きく違ってきます。

実際の運用を想定して考えると、フォワードで見るべきポイントも想像ついてきます。

・口座環境(スプレッド)

・フォワード計測期間

・リカバリー歴があるか

・好調期か不調期か

・スプレッド拡大時のトレード

このあたりが、フォワードで見るべきポイントとして思い浮かぶでしょうか。

見るといっても、どこかのセールスページ内の加工された図表や、スマホの取引履歴をフォワードとして捉えてはいけません。

加工できる図表は一切信用できませんし、スマホの取引履歴はただのキャプチャですので、都合の悪い部分を歯抜けにして提示することは日常に行われています。

一番信用できるのは、金融庁の許可を得ているサイトが開示しているリアルタイムフォワードです。日本国内の法律に則って運営されています。

そして一般的には、myfxbookが信用できるフォワードとして認知されています。

リアル口座とデモ口座では、配信レートやスプレッドなどの口座環境としては、殆ど一緒の動きです。

実際に確認した数社では、早朝のスプレッドにわずかな違いが出た以外、レートは全く同じように見えました。成績概要を確認するだけなら、デモでも役目は果たせるでしょう。

実際の資金を運用するリアル口座は、開発側が実際に資金を注ぎ込んで運用している証明になり、説得力が絶大です。

スプレッドやスリッページも、リアルの方が信頼度は高いです。

ただ、フォワードがリアル口座であっても、全く同じパフォーマンスが出るとは限りません。MT4ごとにトレードに誤差が出ますし、同じMT4内、同じEAであっても、誤差が出ることがあります。

したがって、参考までにするしかありません。

それでは、見るべきポイントの解説です。

前述のように、右肩上がりが前提で、それ以外で考えてまいります。

1.口座環境(スプレッド)

ご自身の環境が、フォワード口座と同条件か、それ以下のスプレッド環境で稼働できるかどうかをチェックします。

スプレッドが高い口座では、長期的に低スプレッドより良くなることは決してありません。

2.フォワード計測期間

期間は3ヶ月以上が目安です。

それ以上であれば期間が長い程よい、というよりは、厳密にはトレード数が多いほど、統計的に優位となります。

半年稼働していても、取引回数が例えば10しかないとしたら、ほとんど参考にはなりません。

3.リカバリー歴があるか

ドローダウンからの復活があるかどうかです。損益にも波があります。ドローダウンが起きて復活しないままだと、今まで運良く好調だったという疑念が拭い去れません。

損益が凹んだ直前の最高資産額を更新できているかどうかをチェックします。

4.好調期か不調期か

フォワードはバックテストに比べ期間が短いので、どうしても成績がブレます。

そこで好不調を判断できるのが、平均勝敗トレードの比較です。こちらがバックテストと同等であれば、バックテストと同じように推移していると判断して良いでしょう。

平均勝トレードがもしバックテストの倍の数値だとしたら、現在は好調期で、今後低長期が来ると予想できます。平均敗トレードも同じです。

5.スプレッド拡大時のトレード

朝方のトレードが多いタイプなら、特に注意が必要な項目です。

ここは、バックテストとフォワードで必ず差が出るポイントになります。

スプレッドが拡大する中、どのようにトレードされるか。可能ならこれをチェックします。

0時台はスプレッドが拡大し、エントリーも決済も、ほぼ取引できなくなりますので、0時台に値段がないところで約定されていないか、をチェックします。

スプレッドフィルターが緩いと、画像のようになります。

EAのロジックやバックテスト的には、このトレードは本来利益になるはずのものです。しかし、スプレッドがそれを邪魔して、損失に変えてしまいました。

ブローカーや通貨ペアによっては、スプレッド最大拡大幅が30pips以上に及ぶものも当たり前に存在します。

そしてスプレッド拡大は毎日起こりますので、エントリー・決済それぞれに、スプレッドを配慮した設計になっているかどうか、確認できれば行う方が望ましいでしょう。

しかし多くの場合、購入時や利用前には、そこまで説明がありません。

フォワードデータから0時台の極端な負けトレードが無く、損益が安定していれば、問題は起こりにくいかもしれません。

まとめ

【EAを選ぶ際のフォワードの読み方】

●加工された図表や、スマホの取引履歴など、偽物フォワードは参考にしない。myfxbookが信用できるフォワードとして認知されている。

●リアルとデモでは、配信レートやスプレッドなどの口座環境はほぼ同じ。デモ口座でも成績概要確認には充分役目を果たせる。

●口座環境は、特にスプレッドを確認。自身の口座でその環境を再現できるかどうか。

●計測期間とトレード数を確認。トレード数が少なければ、より期間は長期で見る。

●リカバリー歴があるか。一度落ち込んで回復した実績を見る。

●好調期か不調期かを見る。

●スプレッド拡大は毎日発生し、ブローカーや通貨ペアによっては、スプレッド最大拡大幅が30pips以上に及ぶものもある。そのため、スプレッド拡大部分で異常がないかをチェック。

6.高リスク!初心者には要注意の仕様

初心者が選ぶには危険度が高い仕様は、

1.ナンピン・マーチンゲール

2.損切りなし(ストップロスなし)

大きくこの2つです。

いずれも、損失が無限大に拡大する可能性があります。

ロットコントロールが定まっていない初心者がこの仕様を運用するのは特に、大変危険です。

これらの仕様は、ロープの長さを確かめずに飛ぶバンジージャンプに例えられます。

損切り決済手段が強制ロスカットくらいに限られ、基本含み損を抱えるので証拠金は圧迫し、ロットも増やせません。

もし運用するなら、追証が発生しない、ゼロカットを導入しているブローカーが必須です。

もちろん、デモならいくら運用しても害はありません。

これらは、バックテストが良く見えがちです。

バックテストの目利きが定まっていないうちにこれらの仕様のバックテストを見ると、どうしても魅力的に見えてしまうかもしれません。

ナンピン・マーチンは、収益グラフが、きれいな直線で右肩上がりです。

損益グラフの直線は、あくまで決済された時点の結果損益です。

逆側の一方向に相場が進んでしまったときの損失が、大変です。

バックテスト期間では、当然破綻しないよう開発されていますが、フォワードではそれがいつ起こるかわかりません。

また含み損ポジションを塩漬けにして、ずっと損失を決済しないとどうなるか。

そうすると、決済されたポジションのみで集計されるため、データ上は勝率100%に近い、ものすごい成績になります。

しかし裏では大きな含み損を抱えて頑張っているという構図です。

バックテストの終わりに、含み損も全て決済するため、その時は大きくグラフが下落します。

塩漬け仕様では、含み損を抱えている間に、他のポジションで利益を上げていけば、相殺してさらに収益になるという考えもあります。

ナンピン仕様でも、優位性があるポイントで的確にナンピン、ロットコントロールする非常に優秀なものも存在します。

これらは充分理にかなったロジックですので、一概に否定はできません。

しかし目利きが不十分なうちは、要注意の仕様となります。

もし試される場合は、デモか最小ロットで、致命傷にならないよう配慮が必要です。

まとめ

【高リスク!初心者には要注意の仕様】

●ナンピン・マーチンゲール・損切りなしタイプは、損失が無限大になる可能性がある。

●それらの仕様は、基本含み損を抱えるので証拠金は圧迫し、ロットも増やせない。

●リアルで運用するなら、ゼロカット導入ブローカーが必須。

●それらはバックテストが良く見えがち。目利きが定まっていないうちだと魅力的に見えてしまう。

●バックテスト期間では、破綻しないように開発されている。フォワードではそれがいつ起こるかわからない。

●技術が身につくまでは、デモか失ってもいい資金で、致命傷を避ける。

あとがき

長文お読みいただき、誠に有難うございました。

これらは、100%正しいと主張するものではありません。

筆者の不勉強で、間違った記述をしているかもしれません。

どうぞこれらはご参考までに、ご自身の納得行く基準をご自身で見つけていただき、何よりも身を守る一助になれれば幸いです。

総まとめ

【悪意あるバックテストを見破る!】

●バックテストはカムフラージュで表示をごまかす手段が豊富。

スプレッド・モデリング品質・期間・英語版・複利など。

●総取引数が少ないと、将来に通用しない可能性が高い。

●期間が短いと、ドローダウンの測定が不十分になりやすい。

●勝率だけではEAを判別できない。合わせてリスクリワードとSL仕様を確認。

●最大ドローダウン%は、初期証拠金で操作できる。

●高PFは、好調部分の切り取りや前提条件を疑う視点で。

●EAの判断基準は、不安定な感情任せではなく、具体的な「データ」。

【解読!MT4バックテストの読み方】

●スプレッドは、ご自身の口座環境と照らし合わせて確認必要。

●期間は、2008年からのショック相場・高ボラティリティ相場(リーマンショック)を含んでいるかを判断。

●セット時間足は、1分足であれば過剰最適化と、テストの信用度低下の懸念あり。

●環境部分が不適切であれば、あらゆる計測値は信用できない。

●収益グラフの形状と、測定データを統合して、好不調をイメージ。ナンピン・マーチンもグラフから判別。

●総取引数は、多すぎるなら同時複数ポジションを疑う。同時複数ポジションは、ロット倍増と同じ意味。

●リカバリーファクターは、年換算にすると比較しやすく、最大停滞期間からの回復期間の目安になる。

●プロフィットファクターでは、純益の目安は不明。短期になるほど値はぶれる。

●最大ドローダウンは、金額の値のみ参考にする。初期証拠金の何%にこの値を収めるかでロットを決めると、整理比較しやすい。

●平均勝敗トレードは、フォワードと乖離を比較し、好不調の目安にできる。

【MT4バックテストに表示されていない隠れ項目】

●平均取引時間と大損失頻度を把握しておくと、いざというときに冷静に対応できる。

●最大停滞期間は、リカバリーに要する期間をイメージできる。

●VIXとの相関を確認しておくと、VIXが高まった時に稼働停止するかどうかを判断できる。

●主な取引時間帯は、ポートフォリオを組む際や、スプレッド確認のために必要な情報。

●0時台を除くと、よりリアルの条件に近い解析ができる。

●QAは、最大ドローダウンが、バックテストより甘く表示される。

【EAを選ぶ際のフォワードの読み方】

●加工された図表や、スマホの取引履歴など、偽物フォワードは参考にしない。myfxbookが信用できるフォワードとして認知されている。

●リアルとデモでは、配信レートやスプレッドなどの口座環境はほぼ同じ。デモ口座でも成績概要確認には充分役目を果たせる。

●口座環境は、特にスプレッドを確認。自身の口座でその環境を再現できるかどうか。

●計測期間とトレード数を確認。トレード数が少なければ、より期間は長期で見る。

●リカバリー歴があるか。一度落ち込んで回復した実績を見る。

●好調期か不調期かを見る。

●スプレッド拡大は毎日発生し、ブローカーや通貨ペアによっては、スプレッド最大拡大幅が30pips以上に及ぶものもある。そのため、スプレッド拡大部分で異常がないかをチェック。

【高リスク!初心者には要注意の仕様】

●ナンピン・マーチンゲール・損切りなしタイプは、損失が無限大になる可能性がある。

●それらの仕様は、基本含み損を抱えるので証拠金は圧迫し、ロットも増やせない。

●リアルで運用するなら、ゼロカット導入ブローカーが必須。

●それらはバックテストが良く見えがち。目利きが定まっていないうちだと魅力的に見えてしまう。

●バックテスト期間では、破綻しないように開発されている。フォワードではそれがいつ起こるかわからない。

●技術が身につくまでは、デモか失ってもいい資金で、致命傷を避ける。

この記事が気に入ったらサポートをしてみませんか?