練馬のスタバで読書会。本日のテーマは「老後のお金」

本日は2名で朝活-読書会を実施しました!

本日のアウトプット本は「老後のお金」と「自衛隊式メンタルトレーニング」

なんだか不思議な組み合わせです。

「老後のお金」をアウトプットしようと思ったきっかけは参加者さん。

マネ活に興味があるという話だったので、参考になる本として持ってきました。

なぜ、マネ活に興味あるのか聞いてみたところ、将来不安のようです。

2019年、老後2000万問題という言葉が躍りました。

その言葉に覚えはなくても、少子高齢化で年金が破綻するとか、老後の医療費を上げようとか、色々なニュースが飛び交っています。

不安になるなという方が無理な話です。

個人的に投資話は嫌い

さて、マネ活というと、「投資」の話がメインになりがちですが、私はやってませんし、あまり興味がありません。

理由としては、投資に手を出しても失敗して損失が大きくなる可能性が高いからです。

それよりは能力をつけ、収入を上げ、将来年金を増やした方が良い。

そういう発想から、この朝活を始めています。

ただ、どうやって儲けるかの話の前に、まず大前提として老後の収支予測をし、貯蓄がいくら必要になるのか?

どのようにして支出を抑えるかの方が大事だと個人的には思っています。

老後2000万問題とは

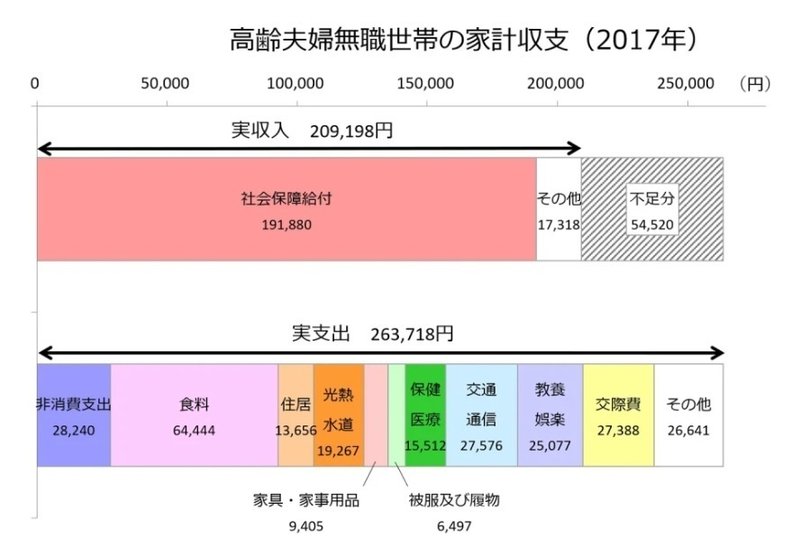

老後2,000万円問題とは、金融庁の金融審議会「市場ワーキング・グループ」による「老後20~30 年間で約1,300 万円~2,000 万円が不足する」という試算を発端に物議を醸した、「いかに老後の資金を形成するか」をめぐる問題のことです。

これは単純に、高齢夫婦無職世帯の収支平均を算出したところ月々5~6万ぐらい赤字になっている。

これが20~30年つづくと2000万ほど足りなくなるというザックリとした試算です。

しかし、この試算がすべての人に適用されるかというとそれは誤りです。

この試算の前提となる世帯は、夫が働き・妻は専業主婦、そして持家があり、老後は管理費だけで生活できている人達です。

なので、収入は基礎年金×2人分+厚生年金1人分となっています。

最近は共働きも多いので、もっともらえる人達も多いです。

逆に独身も増えてますので、これより少ないかもしれません。

支出は支出で、賃貸の場合、支出が増えます。

つまるところ、収支は人によって異なりますので、2000万問題を参考としつつも実態を把握する必要があります。

一番の収入は「年金」

「老後のお金」では、老後一番の収入は「年金」なので、まずは年金が幾らもらえるか把握しようと書かれていました。

これは年1回届く「ねんきん定期便」で把握できます。

このまま働き続けたら、幾らもらえるかも「ねんきんネット」を見れば分かります。

一番、把握しやすい項目ですので、まずはここを押さえておきたいところです。

年金の良いところは、生涯貰い続けられるところ。

少ない少ないと叫ばれてますが、100年時代を生き抜くうえで、生涯貰い続けられる安定収入は非常に助けになります。

特に「厚生年金」は現役時代の稼ぎが大きければ大きいほど、将来貰える額が増えます。

だからこそキャリアを積む事は重要なのです。

支出を把握しよう

また、大事なのは現在の支出を確認することです。

本当は将来の支出ですが、いま、毎月いくら使っているのか。

特に、食費や居住費など、日々生活するのに必要な最低額は押さえたいところです。(携帯電話、保険料、定期的な外食、嗜好品、習い事など)

月々かかる固定費を把握し、支出を抑えれば、それだけで生活は楽になります。

と、いうようなことをアウトプットしました。

多様な生き方・考え方があるので、人それぞれ正解があるかと思いますが、ひとつの考え方として知っていただけますと幸いです。

有意義な時間になりました。

ありがとうございます。

サポート頂きました場合、朝活の運営費にさせて頂きます。