知らないと罠にハマるオンライン決済 -CtoCサービス審査 -

新卒から長く決済業界に身を置いていた影響か、僕は決済が趣味と言えるほど好きで最近では外出自粛で時間が余った時間で割賦販売法を読んでいます。

自分でも特殊な好奇心だなと分かっているのですが、逆に決済の知見を持つ人が多くないせいか、自社サービスに決済機能を組み込む時に罠にハマっている企業が多い印象を持っています。本来、サービスの磨きをかけるところに工数を割くべきなのに決済の罠に時間を奪われてしまう企業が多く、とてももったいないなと感じています。

特にCtoCサービスへの決済導入は他のサービスに比べて、明らかにハードルが高いです。このnoteを見て罠にハマる人たちが1人でも減ればいいなと思い、CtoCサービスにクレジットカード決済機能を導入する時にハマりがちな審査の罠を整理したいと思います。

●想定読者

- マーケットプレイス/CtoCサービスに決済導入を検討している人

- CtoCサービスに携わっている人

- Visa/Mastercardのみ使えるサービスを不思議に思ってる人

など

●要約

[1] CtoCサービスはリスク商材であるため審査落ちがち

- Visa/Mastercardは可決傾向

- JCB/AmericanExpressは否決傾向

[2] CtoCサービス審査の対策

- ①健全な運用ができる仕組みを導入する

【必須】エスクロー決済

【推奨】KYCなど不正対策の導入

- ②モノカブのようなCtoBtoCスキームであれば全ブランド可決傾向

[1]CtoCサービスはリスク商材であるため審査落ちがち

CtoCサービスにクレジットカード決済を導入する場合、Visa/Mastercardは可決・JCB/AmericanExpressは否決となる可能性が高いです。

CtoCサービスはクレジットカードの現金化やマネーロンダリングなど不正の温床になりやすく、リスク商材と見なされています。仙台にカスタマーサポートを構えてモニタリングをしっかり行っているメルカリでさえ、現金の出品などたまにニュースになってしまいます。

さらに2018年6月1日に改正割賦販売法が施行により、クレジットカード加盟店審査会社(以降、アクワイアラ)は加盟店管理義務が厳格化されています。加盟店管理とはアクワイアラが「誰が何をいくらで販売するのか」を審査・管理することを主に指しています。

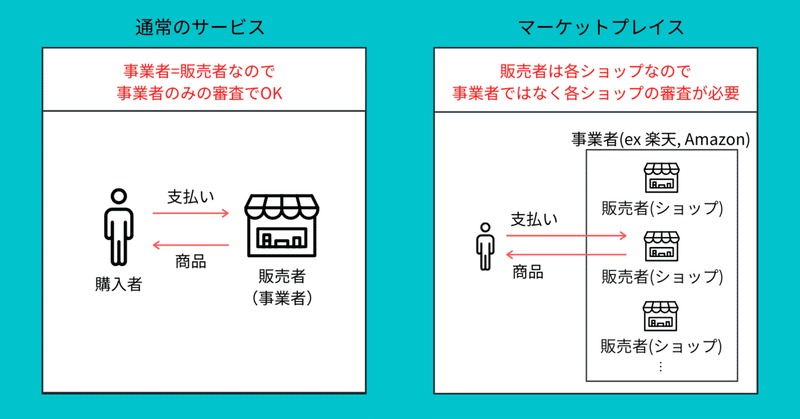

ここで一番重要な点として「販売者自体を審査する」必要があります。

左のようにお花をユーザに販売するなど単純なスキームであれば、その事業者が販売者なのでその事業者のみを審査対象とすれば問題ないです。一方で右のように、楽天のようなマーケットプレイスにおいて、販売者は各ショップのため、事業者の楽天のみ審査し、ショップを審査しないということは原則できません。

AmazonにおいてもAmazonマーケットプレイスは各ショップをきちんと審査しているようです。(参考 : Amazon加盟店審査)

この原則をメルカリのようなCtoCサービスに当てはめると、CtoCサービスでは販売者である個人全てを審査対象とすることになります。これはサービス運営上、現実的ではありません。そのため、事業者(例 : メルカリ)を審査対象することとなってしまい、改正割賦販売法やクレジットカードブランドレギュレーションとの整合性の観点でアクワイアラは安全な方に倒し否決を出してしまいます。

昨今CtoCサービスが広くされ、事業者のみの審査で可決傾向が出てきましたが、Visa/MasterCardでもまだまだ否決は少なくない印象です。JCB/American Expressは基本、CtoCサービスは否決になってしまいます。ちなみにメルカリなどもサービスインからかなり遅れてJCBが使えるようになっています。(参考 : メルカリのJCB可決)

[2] CtoCサービス審査の対策

下記の①②がCtoCサービスのアクワイアラ審査可決に向けた対策です。

①健全な運用ができる仕組みを導入する

Visa/Mastercardだけでも審査可決にするためには下記の対応が必要です。

・【必須】エスクロー決済

・【推奨】KYCなど不正対策の導入

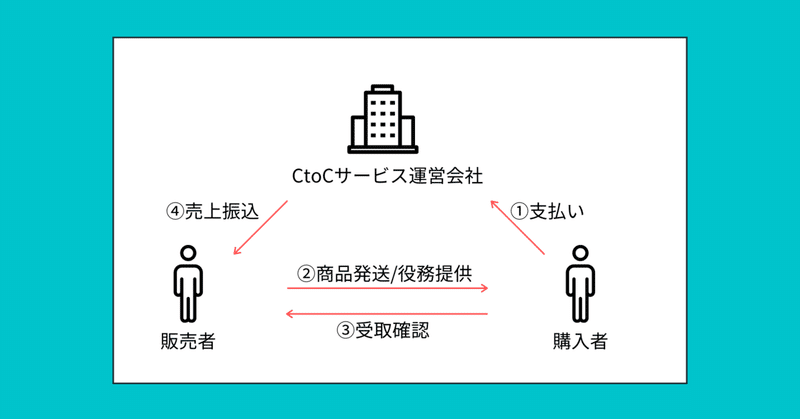

【必須】エスクロー決済

エスクロー決済とはCtoCサービス運営事業者(プラットフォーマー)が一旦支払代金を預かり、商品の発送・役務提供/受取が確認できてから売上金が支払われるスキームです。メルカリなどほとんどのCtoCサービスはこのようなスキームになっていると思います。

【推奨】不正対策の導入

不正対策を導入し、審査可決に向けてアクワイアラにアピールすることもポイントです。不正対策の例が下記になります。

(1)取引の実在性確認

・ユーザの氏名が偽名ぽくないか

・ユーザの住所が転送サービスの住所じゃないか

・同じ商品を大量に購入していないか

・お金を振り込む銀行口座とユーザの氏名が一致しているか

・銀行口座が法人のものではないか

・販売者と購入者のユーザIDが似ているなど自作自演の取引ではないか

など

(2)3Dセキュアの導入

オンライン決済では「クレジットカード番号・有効期限・CVC」とクレジットカードに記載されている情報のみで基本的には行えます。3Dセキュアを導入すればクレジットカードに記載されている情報に加え、カードホルダーが別で設定したパスワードを合わせて認証することになります。

しかしコンバージョン率が下がってしまうため、売上が下がるというデメリットも抱えています。

(3)本人確認(KYC)

免許証の提出などKYC(Know Your Custumor/本人確認)を導入することで大幅に不正利用を減らせます。しかし、KYCの運用負荷などが高く、ユーザ視点で利用ハードルも高くなるため、関連法でKYCが必須でなければ、KYC導入は最終手段だと思っています。最近では、TRUSTDOCK、LIQUID eKYCなどKYCを代行してくれるサービスもあります。

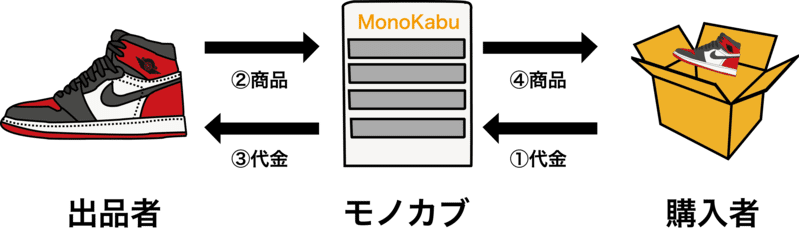

②モノカブのような「CtoBtoCスキーム」であれば全ブランド可決傾向

ビジネスモデルが変わってしまうので、大きく推奨はできませんが、CtoBtoCスキームであればVisa/MasterCard/JCB/American Expressすべてのブランドで可決を狙えます。

前述しましたが、アクワイアラ審査における重要な点は「販売者自体を審査する」ことです。

CtoBtoCスキームは個人の出品者から一旦商品を仕入れ、それを個人に販売するスキームを指しています。ユーザへの販売はあくまで仕入れを行う事業者なので、問題なく審査可決になります。

スニーカー販売のモノカブがとても参考になります。

下記の図のように出品者から一度モノカブに送付し、モノカブが鑑定後、購入者へ送付するというスキームです。偽物の流通もなくなるため、クレジットカード会社視点だけでなく、ユーザ視点でも安心なスキームです。モノカブはJCB/American Expressもしっかり利用できますね。(参考 :モノカブで利用できるクレジットカードブランド)

引用元 : https://monokabu.com/guides/commission

以上がCtoCサービスにクレジットカード決済機能を導入する時にハマりがちな審査の罠でした。Stripe Connect, PAY.JP PlatformなどCtoCサービスの面倒な点をAPIで解決できる便利なサービスもあるので要件が合えば利用することをおすすめします。

以上です、最後まで長文を読んでくださりありがとうございました!CtoCサービス以外にも決済についてご相談したいことがある場合はTwitterDMなどで連絡くださいませ!

この記事が気に入ったらサポートをしてみませんか?