PBR1倍割れ企業はなぜ放置されるのか②:PBR=経営者の通信簿

PBR1倍割れの「理論上の」デメリット

前編の続きです。PBR1倍割れ企業の多さが株主に対する感度が無い企業の多さを意味するとしたら、投資家としては残念なことです。直接金融市場を活性化したい政府や取引所、証券会社も同じでしょう。

さりとて、PBRが1倍を下回るからと言って企業がつぶれ、人々の雇用が失われ、取引先が苦悩するわけではありません。株主も自身に損失が発生しなければ、PBR1倍未満であり続けても問題はありません。「PBR1倍割れで何が悪い」と言われたら、返す言葉が思い浮かびません。

確かに、PBR1倍割れで企業が被る実務的なデメリットはあります。第一に、M&Aやアクティビズムのターゲットにされやすくなることです。PBR1倍割れは「さっさと潰した方が投資家は儲かる」状態です。貪欲なアクティビストは、株式を買い集めて株主としての発言力を高め、「経営陣は株主を軽んじている」と主張して増配や資産の切り売り、自己株買いと消却を求めるでしょう。あるいは、企業が優れた技術や顧客基盤をもつなら、その企業を割安で傘下に収めようするでしょう。

第二に、企業が株式で資金調達をする際、自社を安売りするリスクがあることです。この点は少し細かく記します。

新株発行時の算出方法

新株発行時の株価の算出方法は大きく分けて三つあります。①自社の純資産をもとにする「コストアプローチ」、②収益実績・予想ないし配当をもとにする「インカムアプローチ」、③自社の過去の株価や、類似企業の株価・財務倍率(売上高や利益、資産と時価総額の比較)をもとにする「マーケットアプローチ」です。

実務では、それぞれを組み合わせ、価格をレンジで決めます。例えば、①で計算すると1株1,000円、②で計算すると平均成長時は1株1,300円、高成長時は1株1,500円、③で計算すると1,200円となる場合、「1,000円~1,500円が妥当な線」といった感じです。

なぜ安売りになる?

最終的に特定の株価にする必要があるので最後は交渉次第ですが、PBR1倍割れ企業は資金の出し手との交渉で不利になりがちです。

例えば、①のアプローチでは1株当たり純資産が1万円でPBRが0.8倍、つまり株価が8,000円なら、純資産に対して2,000円の割引になります。また、③のアプローチで自社の過去の株価を参照すると、過去1年は同じく8,000円前後で推移していたとします。

新株発行企業はより多く資金を得たいので、「当社はまだ成長力がある」「今後収益を改善させる」と謳って②のアプローチから新株を1万円以上で発行しようとします。

これに対して、新株の買手は、①と③を盾に「市場で8,000円なのに、なぜ自分には1万円以上で売ろうとするのか」と考えるでしょう。加えて、1倍を割るPBRから「他の株主は『資金投入の価値を期待できない会社』と思っている」と判断し、②も懐疑的に見るでしょう。

新株発行企業は「では、真ん中をとって9,000円で」と提案し、新株の買手が提案を呑んだとします。企業はある意味交渉に勝ったわけですが、1,000円割引したのと同じです。8,000円で保有する既存株主にとっては、評価額は瞬間的に1,000円増えるものの、株式数が増えればBPS(Book Valuer per Share: 1株当たり純資産)とEPSは減るため、後々損をする可能性もあります。

理論と現実のギャップ

とはいえ、これらは理論上の話です。現実には、M&Aやアクティビズムのターゲットとなっても、企業は買収防衛策の導入や、自社に好意的な別の投資家(ホワイトナイト)を求めることで難を逃れることができます。PBR1倍割れ企業の増資は、自社の不利益が分かっているので、あまり行われません。そのため、PBR1倍割れは経営課題とはなり難いのが実情です。社外取締役が取締役会で株価の話をすると「浮いてしまう」のも実態です。

勿論、理論と現実のギャップは日本に限った話ではありません。前編で、米欧の主要株価指数の構成企業では「PBR2倍以上の企業が過半」という日経さんの記事をご紹介しました。裏を返せば、米欧の大手上場企業にもPBR1倍割れ企業は存在します。

ただ、米欧では、PBRをはじめとする株価指標は、企業やその経営陣の能力を表すものとみられています。競合企業より低い株価指標は企業やその経営陣の能力がより低いとみなされ、経営トップが突如として解任されることもあります。ESG経営の推進で知られた仏ダノン社のファベールCEOが、業績・株価下落を理由に解任されたことは日本でも報じられました。

その一方、米欧企業では、①経営陣の評価項目に財務指標に加えて株価指標を含む、②業績報酬を株価連動とする、③現金報酬よりも株式報酬を厚くするなどの施策が典型的にみられます。また、従業員にも株式報酬を付与して皆で意識を高めようとする企業もあります。いわば、企業とその経営陣が株価に対する意識を強める制度が組織に埋め込まれ、株主とのベクトルが合いやすいように設計されています。これは日本の高PBR企業にもみられます。

私は、株価至上主義の弊害を考えると、このドライブが強くなることはガバナンス上、必ずしも良いこととは考えません。しかしながら、少なくともPBR1倍割れ企業では株主や株価により目を配って良いはずです。経営陣の方々にそう考えてもらうためには、「経営陣通信簿で、PBR1倍割れは赤点」と広く認識頂くようにならないと変わらないかも知れません。

起業家精神の喪失から抜け出す

連結売上高1兆円超のプライム上場企業でさえ、その半数がPBR1倍割れであることは、「広く資金を集め、活動成果を還元する」株式市場の存在意義を考えると異常です。日本の上場企業の経営者が株主や株価に対する意識を持ち難い何らかの背景があるのかも知れません。

私は仮説的に、「年功序列・終身雇用制度の影響」が背景にあるのではと考えています。年功序列・終身雇用制度下では、自身の待遇を良くするには「失敗しないこと」、「社外の(株主を含む)ステークホルダーよりは社内のステークホルダーの管理」が大切です。社内でキャリアを積み上げてきた経営陣が、減点主義で内向きな組織風土を快適と考えていれば、敢えてリスクを取りに行く意味はないでしょう。

終身雇用制度が日本の経済成長の一要素であったことは相違ありません。しかしながら、この制度は主に大企業で運用され、中小企業ではその限りではありませんでした。シカゴ大学教授でいらした山口一男先生は、戦後から1995年までの雇用データをもとに、大企業(および官公庁)でキャリアを始めた人は、中小企業でキャリアを始めた人よりも離職・転職率が低かったとし、終身雇用制度が大企業で運用されていたことを示唆されています。

ここで強調したいのは、その大企業もかつては中小企業であったという事実です。日立や東芝も100年以上前には中小企業でした。企業が大きくなったのは、起業家精神豊かな創業者や創業当時のメンバーと、その薫陶を受け、意志を継いだ「次の世代」がいらしてこそです。その移行過程で、組織をより安定的に大きくするための手法として終身雇用制度(そして、創業家の引退による所有と経営の分離、ひいてはサラリーマン社長による経営)が定着したに過ぎません。

そう考えますと、PBR1倍割れが続く状況を乗り越える方法はシンプルです。創業時に立ち返る、または第二・第三の起業として、起業家精神を取り戻すことです。起業家精神を取り戻す方法もまたシンプルです。世の中の満たされないニーズに対して、今の自分達にできることを、リスクを取って新たに、中長期的目線と戦略的一貫性をもって日々実践することです。

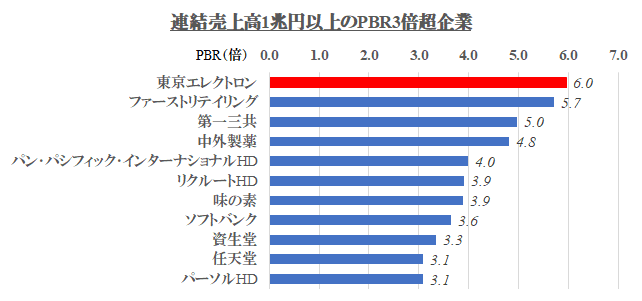

当たり前過ぎると言えばそうですが、これがなかなか難しいのです。特に、非オーナー系上場企業の場合は、です。私は、これが実践できている非オーナー系上場企業として東京エレクトロンさんを思い起こします。同社は今年で創業60年を迎える、連結売上高2.2兆円の大企業です。半導体不況による株価下落を受けてもなお、そのPBRは10月6日時点で6.0倍です(連結売上高1兆円以上の企業でトップ)。

この記事が気に入ったらサポートをしてみませんか?