PBR1倍割れ企業はなぜ放置されるのか①:ケインズの教え

PBR1倍割れ企業への注目

株価に関するお話です。私は投資会社で日本の上場企業をウォッチしています。最近注目しているのは「PBR1倍割れのままで放置される企業」です。

PBRとは株価指標の一つで、Price-to-Book Ratio(Price Book Value Ratioとも)の略です。純資産価値に対する株価の倍率を示します。詳細は日本証券業協会さんのご説明をご覧頂きたいですが、要約すると:

①PBR1倍:株価が純資産価値と同じであることを意味します。会社が解散すれば、株価と同じ額の資金が手元に返って来ます。

②PBR1倍超:株価の方が高くなりますので、解散時に手元に返って来る額は相対的に少なくなります。ただし、株価が現在の資産よりも高く評価されていることは、たいていは将来の資産成長への期待の証しです。

③PBR1倍割れ:解散時に手元に返って来る額の方が大きい状況になります。極論すれば、全株式を買って潰した方が儲かる可能性が高くなります。

私がPBR1倍割れ企業に注目している理由は、PBR1倍割れ企業が1倍割れのシチュエーションからなかなか抜け出せないことにあります。

東証さんの「お願い」

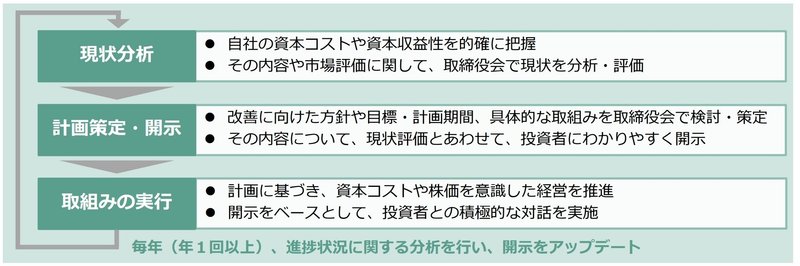

今年3月に東京証券取引所さんが以下の問題提起をされました。

「プライム市場の約半数、スタンダード市場の約6割の上場会社がROE8%未満、PBR1 倍割れと、資本収益性や成長性といった観点で課題がある状況であり、市場区分見直しに関するフォローアップ会議では、こうした現状を踏まえ、今後の各社の企業価値向上の実現に向けて、経営者の資本コストや株価に対する意識改革が必要との指摘がなされています。」

(出所:東京証券取引所上場部「資本コストや株価を意識した 経営の実現に向けた対応について」p1より引用。黒字ハイライトは筆者による)

「さっさと会社を潰した方が良い」企業が上場企業の半分以上を占める状況は異常です。2023年4月4日付日経新聞電子版によれば、PBR1倍割れ企業が主要株価指数に占める割合は、3月末時点で、TOPIX500の43%に対し、米国S&P500は12%、ストックス欧州600は2割で、米欧はPBR2倍以上の企業が過半を占めていたそうです。

東証さんは、プライム&スタンダード市場の全企業に対し、株価水準の改善方針を策定・開示し、継続的に株価向上に取り組むよう方向づけました。

もっとも、これは「お願い」であって「義務」ではありません。経営者の方々の判断次第です。この対策にかかるコストを本業に充てたいという経営者の方もおられるでしょう。「真面目な日本企業」は得てして情報開示や業績評価指標(Key Performance Indicator: KPI)の設定・運用に力を入れ過ぎ、多額のコンサル支出やスタッフの「KPI疲れ」を起こすきらいがあります。最近では、非財務情報開示、特にESG関係の開示を絞り込む動きもみられます。緻密な計画策定・開示が経営上の絶対善とは、私は思いません。

一方、株価に対する取り組み姿勢が見えにくい企業も確かにあります。アナリストの方々は、統合報告書やウェブサイト、中期経営計画から、経営陣の方々が株主の対話や株価についてどう考えているかを推測できるそうです。

例えば、数字の羅列と精神論のみの中計は、大概「ヤッツケ」仕事です。日本語と英語のウェブサイトの情報量が大きく違う場合は海外投資家を視野に入れていません。「人財」を謳いながら経営陣や職員の本音が見えない統合報告書を出す企業は、人的資本をあまり重視していません。

誤解を恐れずに言えば、PBR1割れ企業において、株主に対するアンテナの感度は悪いです。有価証券報告書には経営陣の持株数が書かれていますが、その持株数が少ないと株価が自身に影響しないので、株価への関心はより薄くなります。東証さんの「お願い」は、投資家にPBR1倍割れ企業に注目してもらいながら、経営者の方々にアンテナの感度をよくしてもらうためのものと私は捉えました。

ケインズの教え:他人の頭の中は見えない

実のところ、機関投資家や個人投資家は、東証さんの「お願い」以降、PBR1倍割れ企業に注目し、投資しました。「他の投資家も、PBR1倍割れ企業に投資するだろう」という推測が確からしくなったためです。PBR1倍割れ企業のみを対象とするファンドもできたほどです。

その結果、PBR1倍割れ企業のPBRは改善し、上場企業全体のPBRも向上しました。東証さんのデータによれば、9月末の加重平均PBRはプライム市場で3月末比で+0.2倍、スタンダード市場で+0.1倍でした。9月末は多くの企業で中間配当があり、それも押し上げ効果をもったことでしょう。加えて、PBR1割れ企業には銀行も少なくなく、利上げ観測が押し上げたとみられます。

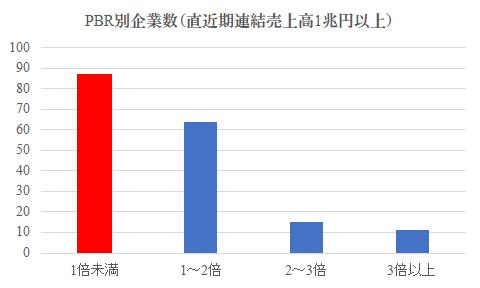

ところが、10月に入り、PBRはまた下がる方向にあります。Yahoo! Japanファイナンスおよびバフェット・コードさんのデータをもとに、直近期の連結売上高が1兆円以上の企業177社をみてみますと、2023年10月6日終値時点でPBR1倍割れ企業が87社(うち0.5倍以下が15社)もあります。

もちろん、中間配当の権利が確定して売り優勢となったことや、為替相場や米国市場の不安定な流れを受けたことで株価が下がった影響は否めません。

しかしながら、ここ数年、企業そのものは元気です。PBR1倍割れ企業の中にも、直近5年の売上高および1株利益(Earnings Per Share: EPS)がともに年10%で増えている高成長企業がプライム&スタンダード市場で47社あります。配当利回りが4%を超える企業、理論上の回収可能年数を表すEV/EBITDAが5倍を下回る企業(全株買収した場合、5年保有していれば元が取れる)企業も多数あります。どうみても割安です。

それでもなお、PBRが一時的に上がってもすぐに下がってしまい、PBR1倍割れから抜け出せないのは、機関投資家・個人投資家がその企業に対して「『価値が上がると皆が思っている』と思っていないから」です。自分の見立てではなく、他人の見立てを気にしているということです。

このような投資行動は、経済学者ケインズの「美人投票論」として知られています。理論的説明はネットで色々出ていますが、私は、ニッセイ基礎研究所の篠原拓也さんによるご説明が興味深かったです(行動経済学に基づく実験結果も記されています)。

他人の頭の中が見えないからこそ、投資は投機(speculation:speculateは「証拠なく考えること」)になりがちです。「日本株は割安で、中長期的投資は利益を得られる可能性が高い」と頭で分かっていても、いざ個別投資となると、「『皆が成長を確信している』と自分が確信できるまで」投資を見送る判断となっても不思議ではありません。半永久的に持ち続けられる投資家や、自分の動きが他人に影響するほどの著名な投資家、あるいは自身の予知能力に絶対の自信をもつ投資家を除けば、です。

この記事が気に入ったらサポートをしてみませんか?