ブロックチェーンゲーム会計実務.02

0.はじめに

増加する暗号資産

2023年の税制改正に伴い、自社で暗号資産を発行する国内企業が増加することが予測されます。

しかし、暗号資産を始めとする「トークン(Token)」の会計処理は、多くの人にとって難解と感じられているようです。

この背景を踏まえ、本稿ではブロックチェーンゲーム(BCG)を題材に、トークンの会計処理について解説していきます。

想定読者

本稿は、コーポレート部門の関係者や、ブロックチェーンゲーム(BCG)に詳しくない公認会計士等を対象としています。

内容の正確性よりも、分かりやすさやシンプルさを重視して説明していますので、予めご了承ください。

1.BCGとは

(1)定義

本稿では「トークンを利用したゲーム」と定義します。

(2)特徴

BCGにおいては、トークンと称されるゲーム内通貨が複数登場するのが一般的です。

(3)会計に関係する部分

BCGにおける各トークンの会計処理の要点を考察します。

資金決済法の分類に基づき、以下のカテゴリーに焦点を当てて解説します。

・暗号資産

・自家型前払式支払手段

・ポイント

・有価証券

2.会計処理

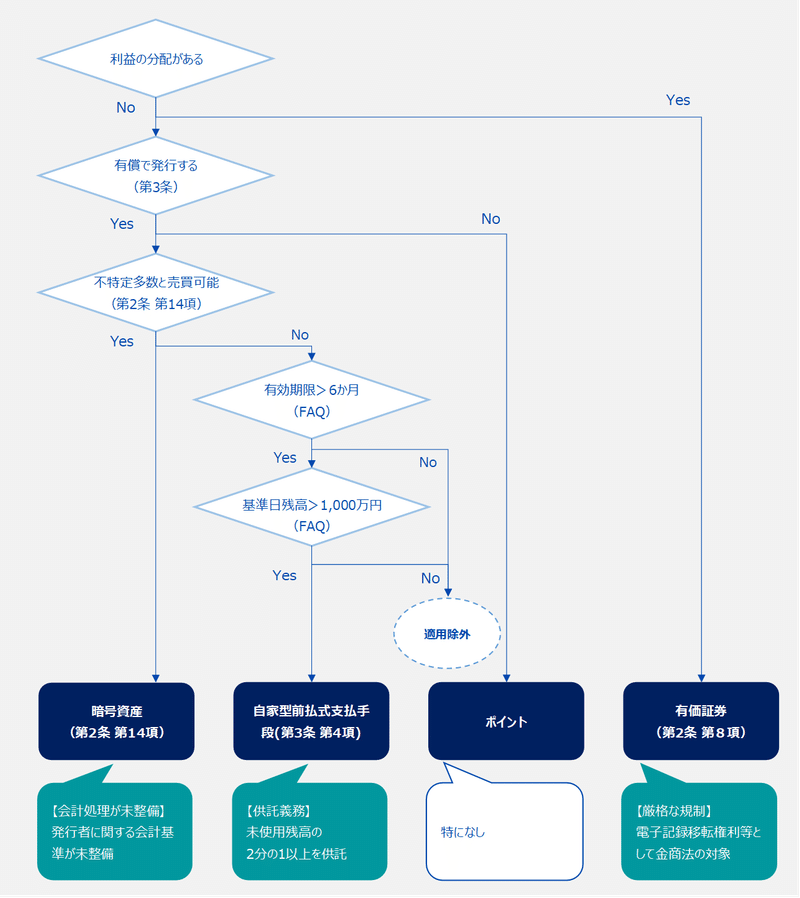

(1)暗号資産

本稿の作成時点では、暗号資産の発行者に関する明確な会計基準は確立されていません。

したがって、暗号資産としての取扱いを選択する際には、会計処理の方針も含めて慎重に検討する必要があります。具体的な会計処理については次回以降で取り上げていきます。

(2)自家型前払式支払手段

基準日(3月末、9月末)における未使用残高の50%を供託する必要があります。

供託漏れが生じないよう、有償で付与したポイント(自家型前払式支払手段)の未使用残高と、無償付与したポイントを分けて把握できるような体制の構築も必要になります。

前払式支払手段発行者は、基準日未使用残高が政令で定める額(以下この章において「基準額」という。)を超えるときは、当該基準日未使用残高の二分の一の額(以下この章において「要供託額」という。)以上の額に相当する額の発行保証金を、内閣府令で定めるところにより、主たる営業所又は事務所の最寄りの供託所に供託しなければならない。

(3)ポイント

ここでは以下のようなシチュエーションで無償付与されるものを指します。

・キャンペーンによる無償付与

・チャージによる無償付与

・購買実績に応じた無償付与

・ゲームプレイに応じた無償付与

これらのポイントに関して特別な会計処理が要求されていません。

(4)有価証券

トークンが、保有者に利益の分配をするように設計されている場合、それは有価証券に該当することとなります。

このケースでは、資金決済法とは別に、金融商品取引法の下での規制を受けることとなります。

また、会計処理については、金融商品に関する会計基準や実務対応報告第43号「電子記録移転有価証券表示権利等の発行及び保有の会計処理及び開示に関する取扱い」に準拠することになります。

3.さいごに

(1)まとめ

上述の会計処理をチャートに反映すると以下の様になります。

(2)困ったときの対応

今回はBCGを題材に基本的な会計処理に触れました。

実務においては、事例も少なく、社内で決めきれないケースもあるかと思います。

<サポートしています>

BCG含め、会計処理や監査対応でお困りの方がいましたら、私どもでサポート致しますのでお気軽にお問い合わせください。

お問い合わせフォーム:KOTOBUKI会計株式会社 (google.com)

以上

この記事が気に入ったらサポートをしてみませんか?