所得税まわりのダラダラした話

数日前に続き、税金の話をまた少し。法人か個人か、という比較軸だけでなく、よく人に説明することを、ふわふわとコラムのように書く。ハズレ回といっても良い。

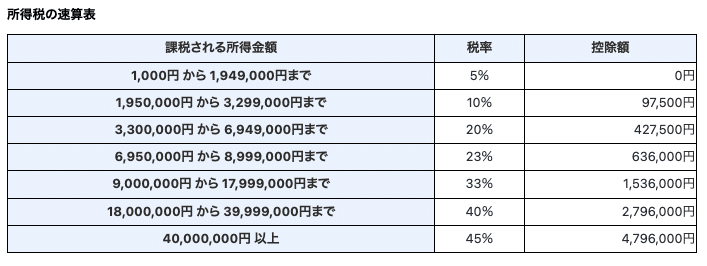

以下は所得税の速算表。国税webより抜粋した。

この図を見て、たとえば、年間給与1,500万円のサラリーマンの税率は33%だ、と認識するのはいくつもの点で誤っている。まず、給与には給与所得控除という一律の控除がある。「個人事業主は経費を控除できるからズルい」とする理屈をよく目にするが、給与所得者にもこの控除がある。控除額は、給与850万円以下は15%-25%程度で推移し(低いほど高控除率)、850万以上では固定195万円。1,500万円では13%控除される。PCもペンも交通費も支給される者を優遇しすぎだろうと僕は感じるが、日々の飲み代や個人出費を無作法に控除する個人事業主と大差ない。とはいえ個人事業主には青色申告特別控除65万があるから、比較時はそれも勘案する必要がある(個人事業税もあるね)。

速算表左カラム「所得金額」は、所得控除を抜いた額だ。したがって、基礎控除・社会保険料控除・配偶者特別控除・医療費控除・地震保険料控除などが先の1,305万円(1,500-195)から差し引かれる。なお、給与所得控除と所得控除は並列概念ではない。給与所得控除は給与所得の内概念である。給与所得から給与所得控除額を差し引いて、そこから各所得控除額を差し引く。法人税には、こういった誰でも享受できるお決まりの控除があまりない。サラリーマンは関係ないが、小規模企業共済84万円もわりに大きい。小規模企業共済は拠出後しばらくすれば拠出額を1.5%/年で借りられるので資金固定デメリットがなくなる。あぁもちろん、みんな大好きなふるさと納税はここの寄附控除を構成する。総合所得の3-5%が自己負担なくふるさと納税を実施できる上限だ。返戻率は30%(楽天ポイントを限界まであれこれすれば15%ほど上乗せ)なので、1-1.5%の還元。そんなにたいしたことはないね。

社会保険はなかなか厄介だ。まず、複雑。国民健康保険と組合健保。国民年金と厚生年金で仕組みが全く異なる。法人側・個人側の負担もそれぞれ勘案しなければならない。金額もまた、案外大きい。健保・厚生の場合。年650万円までは9.84%+18.3%で28.14%。これを法人と個人で折半するので14.07%。自己法人では全額自分が負担するのと同義なので28.14%だ。所得水準次第では所得税よりも高額となる。ただし年650万円までが上限で、以後、年収が上がるほどに負担割合は低減する。この逆累進性の意味がよくわからない。所得税の累進性を強烈に打ち消している。国保・国民年金は面倒なので今回は省略。近接要素である雇用保険・労災保険もまた別の機会に。細かく、複雑で、それでいて何かと取られる世界だ。法人か個人か、の選択時にはこの社会保険・労働保険まわりをきちんと紐解くことが合理的な解への必要条件である。無視されがちだが、しかし、スキーム選択における支配的な要素である。

冒頭の事例に戻る。所得控除の結果、1,100万円という「課税される所得金額」を得て、はじめて速算表を持ち出す。「900-1,800万円」行にあたるから、自分の負担税率は33%、という話かというと、それも違う。所得税の累進性は、各金額レイヤごとに計算される。「00円まで」の部分については、対応する税率が適用され、それを合計する(例示は面倒なので省略)。この調整は、右カラム「調整額」が担っている。1,100万円*33% - 153.6万円、209.4万円が負担すべき所得税だ。これは1,100万円に対しては19%。1,500万円に対しては13.96%に過ぎない。速算表を見て、自分の「課税される所得金額」が属するレイヤの税率を自分の所得税率と定義するのは、この点から誤りである。

まだ終わらない。理論的には所得税を構成しないが、住民税は、一般的な概念としての所得税には含まれるべきだ。総合所得(株売却とかではない給与や事業からの所得)にかかる住民税は一律10%。所得税の計算と若干異なる部分もあるのだが、「課税される所得金額」に単純に掛け合わせても概ね問題ない。1,100万円*10% = 110万円。したがって、所得税209.4万円 + 住民税110万円 = 319.4万円がおおよそのいわゆる所得税負担額となる(あ..復興税忘れてたけどまぁ小さいから)。このケースでは、住民税は、所得税の約半分相当。より低い所得水準では住民税負担が拡大する。イメージより大きくはないだろうか。

なんだか他にもありそうだけれど、とりあえずここまででいいや。少しまとめる。所得税の計算は、額面ではなく、給与所得控除額・所得控除額を差し引いた金額により速算表を用いる。対応する速算表上の税率が自身の適用税率ではない。それ以下の各所得階層の累計が負担税率であり、それは右カラム控除額から調整される。住民税を忘れてはならない。影響が大きい。

あぁ...。法人か個人か、という文脈においては例をサラリーマンではなく個人事業主にすればよかったね。とはいえ、スタートが、給与所得の並列概念である事業所得の「売上-費用-65万」からはじまるだけで、以降はサラリーマンと変わらない。

法人化の検討においては、まず、個人で全て受けた場合の所得税・住民税・個人事業税・社会保険を試算する。次に、法人ケースを試算するのだが、その場合は個人へいくら給与(役員報酬)を支払うのかをモデリングしなければならない。社会保険の会社負担分と役員報酬は会社側で損金になる。社会保険の自己負担は個人の所得控除、役員報酬は給与所得をそれぞれ構成する。法人に大部分の収益を寄せつつも、一部を個人事業側に計上し、綺麗に経費を按分する理屈を考える余地もあるだろう。所得税は所得制限を設けた政策的減税が用意されていたりするのでその方面への注意も必要だ(住宅ローン控除とか)。あまり個人側の所得を少なくしすぎると、ローンを組めなくなったり賃貸できなくなるという致命的影響がある。まぁ賃貸をやるなら法人側で社宅にして個人で一部負担のほうが税務メリットは大きいか。

とはいえ、やはり、法人を保有することの手続的面倒さを重く評価するべきだ。前回に続き繰り返しそれは述べておこう。僕でも耐え難い煩雑性である。

---

ぼんやり書きはじめ800文字程度で終わらせようと思ったら、2,500字。これならば今夜中にあと3万字ほど書けてしまう。少し飽きてきた。今日はこれで終わり。

この世で最も香ばしいのは、下仁田ネギをトースターで焼くときの匂いである。農家さんからいただいたものが、まだ袋いっぱいにある。毎晩の夜食だ。

この記事が気に入ったらサポートをしてみませんか?