個人事業主とインボイス制度

こんにちは。

クラウンコンサルティング株式会社で、

管理部 兼 広報を担当している、つのだ(@tsuno_bgent)です。

1989年4月に消費税が導入されてから、3%→5%→8%と段階的に引き上げられ、2019年10月現在、消費税率は10%まで引き上げられました。それに伴い、生活に必須とされる飲食料品(外食や酒類は除く)や定期購読している新聞などに対しては8%が据え置きとなる「軽減税率」も導入されました。2種類の税率が運用されるようになり、この取引はどの税率が適用するのかを明確にする必要がでてきました。

また、現在の制度にある「免税事業者制度」と「簡易課税制度」では、益税(消費者が業者に支払った消費税の一部が、納税されずに業者の利益になること)が合法的に生じることになります。そして、消費税が引き上げられるたび益税は大きくなっていくことから、以前より問題視されてきました。

そのような背景の中、2023年10月より「インボイス制度(適格請求書等保存方式)」をスタートすることになりました。今回は、個人事業主の観点から「インボイス制度」を読み解いていきたいと思います。

消費税の仕組みとは

まずは、インボイス制度を理解するために消費税の仕組みを整理しておきましょう。

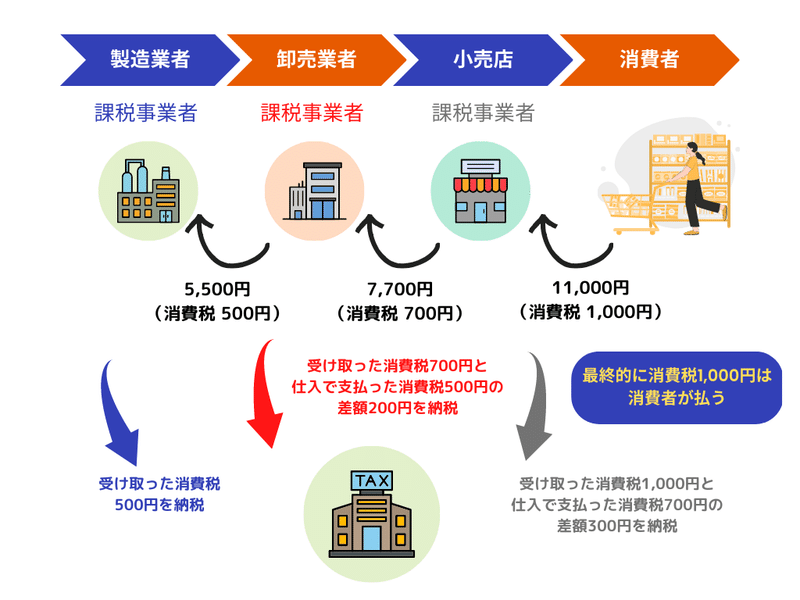

消費税とは、商品やサービスなどに対して課税される税金で、その商品やサービスを利用した消費者が負担をするものです。消費者から直接国に納税するのは大変なので、事業者が消費税を上乗せして受け取り、まとめて国へ納税しています。

商品は、製造業者→卸売業者→小売店→消費者と、多くの事業者を経由して消費者に届きます。事業者を経由する度に、上乗せした消費税を納税してしまうと、1つの商品に対して二重、三重に納税することになってしまいます。そこで事業者は、”売上にかかる消費税”から”仕入や経費でかかった消費税”を差し引いた金額を納税することになっています。

これを「仕入税額控除」といいます。

事業者が納税する消費税額 = 受け取った消費税額 ー 支払った消費税額

免税事業者制度と簡易課税制度

免税事業者制度とは

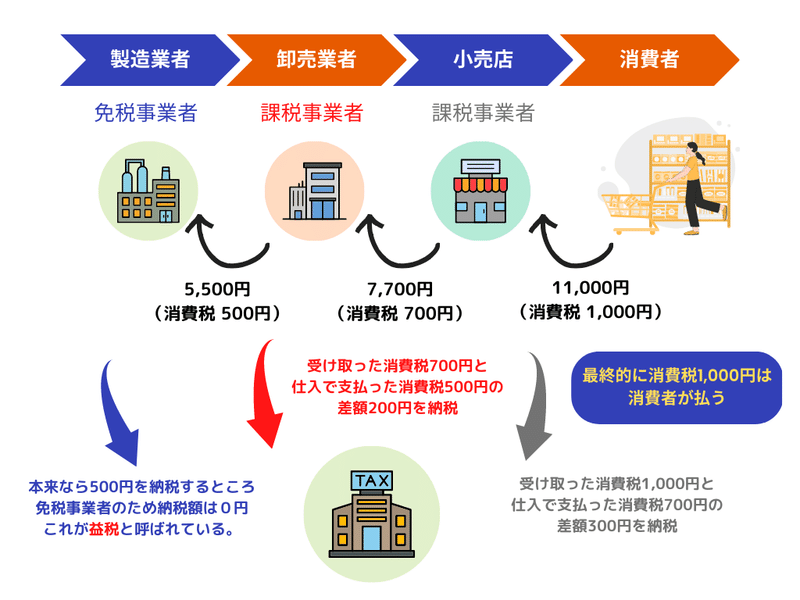

免税事業者とは、前々年度の売上が1000万円に満たない事業者のことをさします。個人事業主やフリーランス、小規模事業者にとって、売上と仕入にかかる消費税を集計し、申告書の作成をして納税することは大きな負担となります。その負担を軽減するため、免税事業者は、受け取った消費税の納税義務が免除されています。これが、「免税事業者制度」です。個人事業主の約75%は、免税事業者とされています。

簡易課税制度とは

簡易課税事業者とは、前々年度の売上が5000万円以下で簡易課税制度を選択した事業者のことをさします。簡易課税事業者は、受け取った消費税に、業種ごとに定められた「みなし仕入率」を掛けることで、納税する消費税額を簡単に算出することを認められています。以下は、業種ごとの「みなし仕入率」です。

卸売業 ・・・ 90%

小売業 ・・・ 80%

製造業・建設業 ・・・ 70%

その他飲食業など ・・・ 60%

サービス業 ・・・ 50%

不動産業 ・・・ 40%

営業代行の個人事業主(売上2200万円・経費550万円)の場合

【本来の計算方法(原則課税)】

200万(2000万円×10%) - 50万円(500万×10%) =150万円

【簡易課税の計算方法】

200万(2000万円×10%)× 50%(サービス業みなし仕入率)=100万円

消費税の納付額は、簡易課税制度を選択したほうが50万円負担軽減となります。面倒な仕入消費税の集計をする必要がなく、「みなし仕入率」は基本的には甘めに設定されているので、納税額を大幅に減らすことが出来る可能性があります。

簡易課税制度を利用するにあたり、何点か注意点があります。

注意点(1)

簡易課税制度を利用する場合は、課税期間の初日の前日までに「消費税簡易課税選択届出書」を提出しておく必要があります。

※個人事業主の場合は1月1日~12月31日が課税期間となるので、前年の12月31日までに提出します。

注意点(2)

簡易課税制度を選択した場合は、2年間は元に戻すことはできません。

注意点(3)

大規模な設備投資など多額の経費が必要な場合など、本来の計算方法(原則課税)の方が、簡易課税よりも控除する消費税額の方が大きくなることもあり、簡易課税を選択することが損となる可能性もあります。

益税問題とは

免税事業者制度と簡易課税制度により、消費者が支払った消費税の一部が事業者の手元に残ってしまい、消費者が負担する額と納税される額に差が出てしまいます。このことを「益税」と呼びます。

消費税が導入された3%の時代であれば、大きな問題にはなりませんでした。しかし、消費税率は上がり続け、今や10%(軽減税率は8%)となり、それに伴い「益税」は増加していることが大きな問題となっています。

インボイス制度について

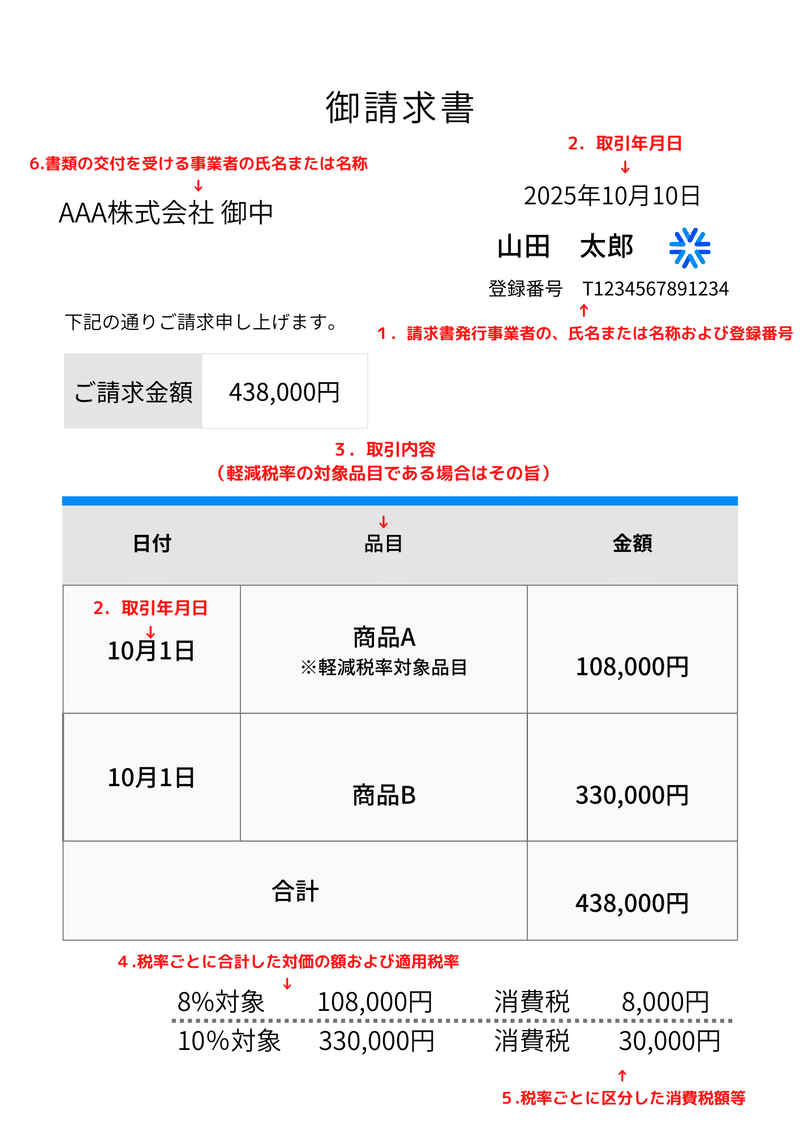

インボイス制度「適格請求書等保存方式」は、以下の必要事項を記載した請求書等を交付・保存する制度です。

適格請求書発行事業者の、氏名または名称および登録番号

取引年月日

取引内容(軽減税率の対象品目である場合はその旨)

税率ごとに合計した対価の額および適用税率

税率ごとに区分した消費税額等

書類の交付を受ける事業者の氏名または名称

※不特定多数に販売を行う小売業、飲食店業、タクシー業などは適格簡易請求書(4の適用税率と5の消費税額等のいずれかが記載されていれば良い、6は不要)の交付ができます。

2023年10月以降、仕入れや経費で支払った消費税額は、登録された「適格請求書発行事業者(適格事業者)」が発行したインボイスに記載されている消費税に基づいて、計算されるようになります。免税事業者へ支払った消費税は控除の対象外となります。

事業者が納税する消費税額 =

受け取った消費税額 ー 適格事業者に支払った消費税額

適格事業者について

適格事業者(適格請求書発行事業者)とは、インボイスの発行が認められた課税事業者のことをさします。適格事業者に登録するには、登録申請書を税務署に提出する必要があります。

【提出方法】

①郵送

②窓口持参

③e-Taxによる電子申請

【提出期限】

2023年10月1日からインボイスを発行したい場合は、2023年3月31日までに申請しなければなりません。

【適格請求書発行事業者登録番号】

法人 ・・・ T + 13桁の法人番号

個人 ・・・ T + 新たに発行される13桁の番号

【適格事業者の義務】

・インボイスの交付

・返金や値引きをした場合、適格返還請求書の交付

・インボイスに誤りがあった場合は、修正したインボイスの交付

・交付したインボイスの写しを、課税期間の翌日から2か月を経過した日から7年間は保存する

尚、適格事業者でも以下の場合は、インボイスの交付が不要となります。

・3万円未満の公共交通機関による旅客の運送(3万円未満の切符)

・3万円未満の自動販売機や自動サービス機による商品の販売(3万円未満の自動販売機、コインロッカー、ATM利用料金)

・郵送切手類のみを対価とする郵便、貨物サービス(郵便ポストに差し出されたもの)

・卸売り市場で行う生鮮食料の委託販売

・農協や漁協に委託して行う農林水産物の販売

適格事業者に登録しないとどうなるか?

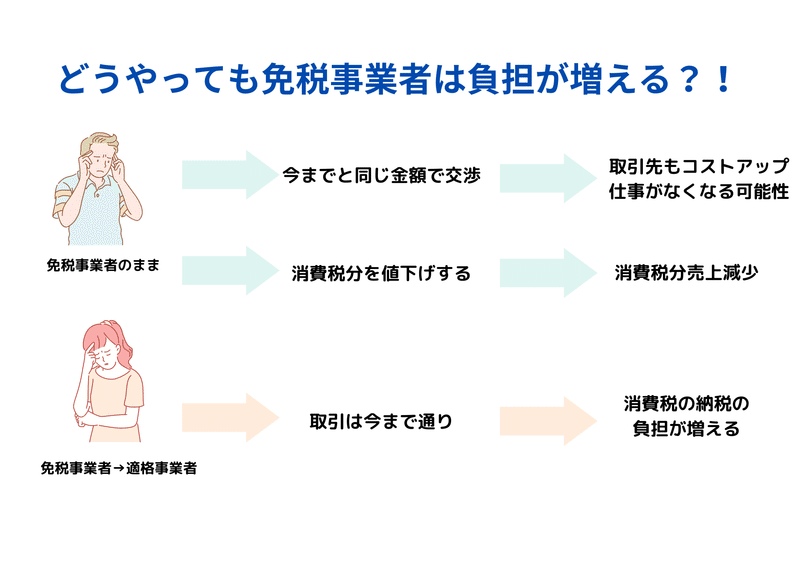

インボイス制度の導入後は、取引相手からインボイスの交付を求められます。インボイスがないと、取引相手は売上にかかる消費税から、その取引で支払った仕入や経費の消費税を控除することが出来なくなるからです。つまり、適格事業者に登録してない相手に対して今までと同額の費用を支払った場合、今まで控除出来ていた分が控除出来なくなります。実質コストアップすることになるので、消費税に当たる分の金額を値引きするように要求される可能性がでてきます。

免税事業者はどの選択肢を選んでも現状より負担が下がってしまいます。

①免税事業者のまま同じ金額で請求すると、取引先から取引を外される可能性がでてきてしまう。

②免税事業者のまま取引を外されないよう、請求書金額を消費税分引き下げて請求すると、消費税分売上が減少する。

③免税事業者から適格事業者となって今まで通り取引をすると、今まで納税していなかった消費税を納税することになり負担が増える。

インボイス制度の特例措置

ここまで見てきたように、インボイス制度は、免税事業者や免税事業者と取引の多い企業の経済的負担が大きくなってしまう可能性があります。そこで、国は様々な特例措置を用意して対応しています。

1)免税事業者、消費者からでも、経費や仕入れで支払った消費税を控除できる業種がある!

個人の住宅の売買を取り扱う宅建事業者、質屋やリサイクルショップ、中古自動車販売店、再生資源業者などの「中古品転売業」は、消費者からの仕入れが多く、大きな影響が出るとされるため、今まで通りの取引が可能となっています。※あくまで販売用のための仕入れについてで、自分で利用するものや貸付などのための仕入れは対象外となっています。

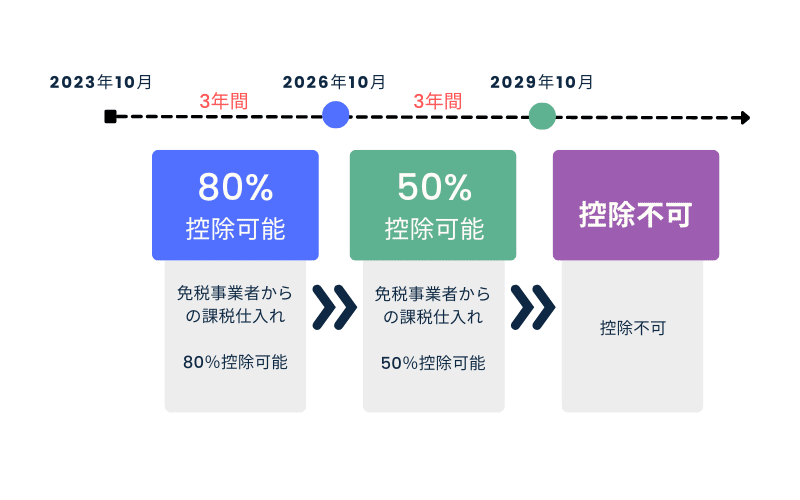

2)免税事業者からの仕入れでも控除可能な経過措置

インボイス制導入後も、一定期間は免税事業者からの仕入れでも控除可能になる猶予期間があります。

・2023年10月1日から2026年9月30日まで 控除割合80%

→免税事業者に支払った消費税額×80%

・2026年10月1日から2029年9月30日まで 控除割合50%

→免税事業者に支払った消費税額×50%

・2029年10月1日から 控除割合0%

→控除なし

3)免税事業者に与えられた提出期限の特例

原則として、免税事業者から課税事業者になるには、課税期間の初日の前日までに「消費税課税事業者届出書」の提出が必要です。しかし、それだとインボイスが始まってから「やっぱり適格事業者になろうかな」と思っても適格事業者になれないということになってしまいます。そのため、免税事業者は、2023年10月1日~2029年9月30日までの属する課税期間までであれば、「消費税課税事業者届出書」の提出をしなくても、適格事業者登録をした日からいつでも適格事業者になれます。但し、注意点があります。この特例を利用した場合、適格事業者登録日から2年間は免税事業者に戻れなくなります。

また、簡易課税を選択する際にも提出期限の特例があります。簡易課税事業者になるには、原則として「簡易課税制度選択届出書」を課税期間の初日の前日までに提出する必要があります。しかし、免税事業者がインボイス制度が開始されその影響を実感し「やっぱり適格事業者になって簡易課税を選択したいな」と思ってもなれないことになってしまいます。そのため、免税事業者は、2023年10月1日~2029年9月30日までの属する課税期間中に適格事業者の登録をした場合、その課税期間から簡易課税制度の適用を受ける旨を記載した届出書を提出すると、その課税期間から簡易課税を選択することができます。

4)新たに事業を開始する際の登録時期の特例

新たに事業を開始する場合、原則として免税事業者となります。インボイスに対応するには、課税期間の初日の前日までに「消費税課税事業者選択届出書」を提出をする必要があります。しかし、それでは、事業を開始する前に届出を出さなければならなくなります。そこで、事業を開始した日の属する課税期間の末日までに届出をすれば、その課税期間から課税事業者となります。また、併せて適格事業者登録をすれば、設立初年度の初日から適格事業者になることができます。

個人事業主はどうしたら良いのか?

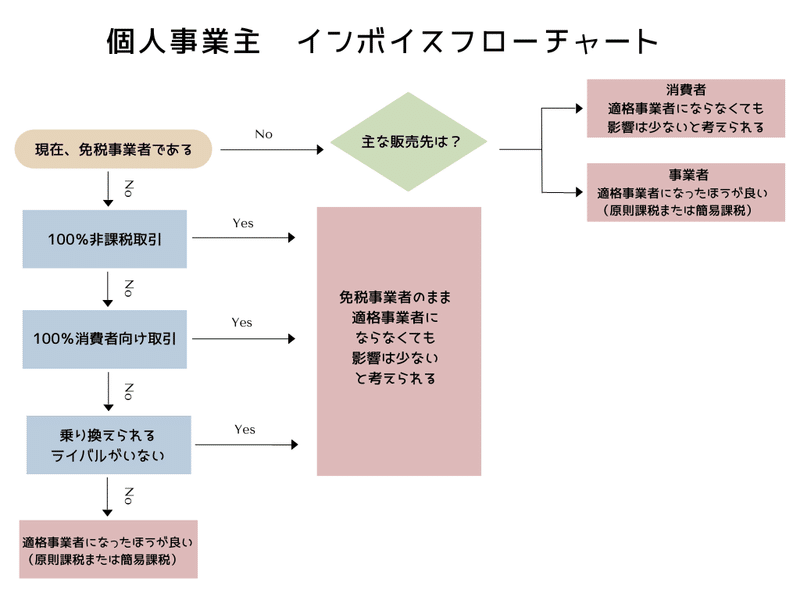

インボイス制度が導入されると、それぞれの事業者に影響がでてきます。それでは、インボイス制度が導入されたら個人事業主はどうしたらよいのでしょうか?以下のフローチャートで現在の状況を確認してみましょう。

「非課税売上しかない事業者」や「消費者向けの商品しか取り扱ってない事業者」であれば、わざわざ適格事業者にならなくても影響は少ないと考えられます。

~例~

「非課税売上しかない事業者」

アパートの大家さんなど

「消費者向けの商品しか取り扱ってない事業者」

子供向けの学習塾、美容院、パチンコ店、ゲームセンター、老人ホームなど

また、特別なスキルや、他の事業者より格安な料金で仕事を受けているなど、取引先が消費税分だけ負担が増えても、他に乗り換えず引き続き取引をしてくれる場合は、適格事業者にならなくても良いと考えられます。

フローチャートで”適格事業者になったほうが良い”になり、前々年度の売上が5000万円以下の事業者は、「適格事業者 + 簡易課税」がおススメです。

免税事業者のシュミレーション

営業代行の個人事業主(売上2200万円・経費550万円)の場合

■インボイス前■

売上高 2200万円

経費 550万円

所得 1650万円

■インボイス導入後■

①免税事業者のまま同じ金額を請求して仕事を失う

売上高 0円

経費 0円

所得 0円

所得が▲1650万円になる。

②免税事業者のまま消費税分だけ請求額を下げる

売上高 2000万円

経費 550万円

所得 1450万円

所得が▲200万円になる。

③適格事業者になる(原則課税)

売上高 2200万円

経費 550万円

納税額 150万円(2000万円×10% - 500万円×10%)

所得 1500万円

所得が▲150万円になる。

④適格事業者になる(簡易課税)

売上高 2200万円

経費 550万円

納税額 100万円(200万円 × 50%)

所得 1550万円

所得が▲100万円になる。

ただし、仕入れや設備投資が売上以上にかかる場合、業界平均より極端に採算が悪い事業の場合など、簡易課税の方が原則課税よりも税負担がかかるケースもあります。

まとめ

現在、個人事業主の多くは免税事業者であると言われています。これまで免税事業者だった人に、このインボイス制度は大きな影響を及ぼすでしょう。しかし、制度導入まで待ったなし!自分の事業や業種、現状などをしっかり見極め、最適な道を選択しなくてはなりません。また、それに伴う対応にも負担が増えることになるでしょう。ルールや対応すべきことを理解して、早めに準備を進めておくことをおススメします。

今後も、皆さんのお役に立つ情報を発信していきます。

最後までお読みいただき、ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?