卸電力市場に負の価格(ネガティブプライス)を導入するメリットはあるか

戸田 直樹:U3イノベーションズ アドバイザー

東京電力ホールディングス株式会社 経営技術戦略研究所

1.はじめに

わが国では、太陽光発電、風力発電などの自然変動性再生可能エネルギー電源(VRE)の導入拡大に伴い、電力需要が小さい春秋等、電力の供給が需要を上回ることが予想される時間帯に、優先給電ルール[1]に基づくVREの出力制御が増加している。VREは燃料が不要で限界費用はほぼゼロと見做すことができるため、出力制御はなるべく行わないことが合理的であり、現行の優先給電ルールもその考え方を採っているが、出力制御の頻度を更に抑制する観点から、欧米でも実施事例がある「卸電力市場において負の価格による取引を可能とすること」が提案されている。

負の価格については、出力制御の頻度抑制以外にもいくつかの効用が指摘されている。本稿では、負の価格の効用を説く日本国内のいくつかの言説について、定性的な考察を試みる。本稿で取り上げる言説は次の3つである。

(1) 電力広域的運営推進機関 需給調整市場検討小委員会事務局(以下「OCCTO」)によるもの

(2) 経済産業省 再生可能エネルギー大量導入・次世代電力ネットワーク小委員会事務局(以下「METI」)によるもの

(3) 内閣府 再生可能エネルギー等に関する規制等の総点検タスクフォース(以下「再エネTF」)によるもの

なお、考察にあたっては、次の三点を前提とする。考察をいたずらに複雑化させないためである。

イ) 価格ゼロの売り入札は全てVREによる発電量とする。現実の電力市場では、停止困難あるいは戦略的に停止したくない火力発電・原子力発電の売り入札が含まれる可能性もあるが、ここでは一旦無視する。

ロ) VREへの政策補助はFITではなくFIPにより行われているとする[2]。すなわち、VRE保有者が受け取る収入=市場価格+FIPのプレミアム となる。

ハ) VREの起動・停止費用(以下「停止費用」)は、全てのVREが遠隔制御可能であることを前提にゼロとみなす[3]。

2.負の価格導入で、総余剰は最大化するか(OCCTO)

OCCTOの需給調整市場検討の事務局資料(OCCTO(2023))では、総余剰(社会的余剰)の観点から見た負の価格導入の効用について、次のように主張している。

現行制度で優先給電ルールが実施される状況は、市場で需給一致となる均衡点が見つからず、総余剰が最大になっていない。

負の価格を導入することで、需給一致の均衡点が見つかり、総余剰を最大にすることができる。

OCCTO(2023)から、この主張にかかる部分の抜粋を図1に示す。

この主張が妥当であるかどうか、図2および図3を用いて考察する。

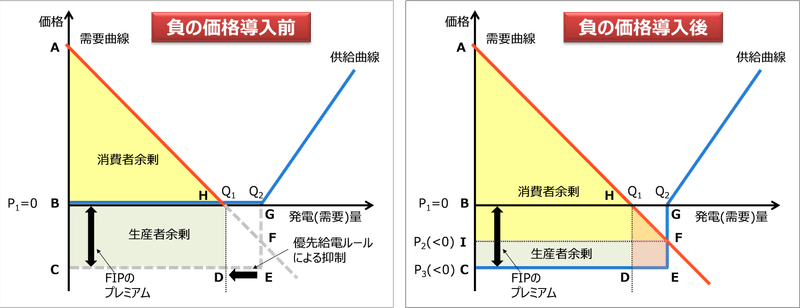

まず図2は、OCCTO(2023)の主張を表現してみたものである。図2左は、卸電力市場における下限価格がゼロの場合の需給均衡を示す。価格がゼロとなっても供給が余剰であり、市場による需給調整では需給が均衡しないので、供給が需要を超過している量(Q2-Q1)を優先給電ルールにより抑制することで、需給を人為的に均衡させている。

図2右は、負の価格を導入したときの需給均衡である。価格がゼロよりもさらに低下し、負の価格となったことで需要が増加し、市場により需給が均衡している。均衡点における価格は、負の価格P2であり、取引量はQ2でVREを使い切っており、優先給電ルールによる抑制は必要ない。総余剰を左と比較すると、需要が増加したことにより、四角形HDEFの面積だけ増加している。すなわち、負の価格の導入は総余剰を増やすという主張である。

図2右においてVREは、政策補助(ここではFIP)を加味して限界利益がゼロ以上となる負の価格P3で売り入札をしている。OCCTO(2023)は、このP3をVREの限界費用と見做してた上で、総余剰が最大化されていると主張している。しかし、負の価格で入札しても利益が得られるのは政策補助が市場を歪めているからであり、VREの限界費用は本来ゼロである。太陽光発電も風力発電も燃料費が不要であるからである。

限界費用をゼロとした場合の総余剰を図3で表現する。図3左は、下限価格がゼロの場合の需給均衡である。消費者余剰は三角形ABHで正の値であるが、生産者余剰は市場価格と限界費用が等しいためゼロである。

図3右は、負の価格を導入した場合の需給均衡である。消費者余剰は三角形AIFであり、市場価格が低下した分、図3左よりも増加している。一方、生産者余剰は四角形BIFGであるが、市場価格が限界費用よりも小さいので、負の値となる。消費者余剰と生産者余剰を合算して総余剰を求めると、図3左との比較では、三角形HFGの分だけ減少している。すなわち、負の価格を導入すれば総余剰が増加するとは言えない。

図3右の需要曲線のF~H間は、負の価格による買い入札であり、これらが約定したことを示している。入札価格が負であるということは、約定して電気を消費したとしても、その効用はマイナスということである。効用がマイナスであれば、通常は電気を購入するべきではないのだが、価格がマイナスであるので、購入した電気を例えばヒーターに通電して環境に熱として放出するなど、価値のない消費をしてしても、金銭を受け取ることができ、メリットが生じる。このような買い入札まで約定させるのは、総余剰、すなわち社会的厚生の観点から見て過大な需要であり、総余剰を減少させている。

3.負の価格による供給・需要の調整・誘導(METI)

METIの再生可能エネルギー大量導入・次世代電力ネットワーク小委員会の事務局資料(METI(2023))は、負の価格を導入することにより、VREの出力制御頻度を抑制する次の効果が期待できるとしている。

・供給側:供給ディスインセンティブを持たせ、自主的な出力調整を促す

・需要側:適切に料金に反映されることにより、電力の消費インセンティブを持たせる

この主張について、以下で考察していく。一般的に市場価格が低下すれば、供給は減少し、需要は増加するので、考察にあたっては、負の価格まで価格を下げる必要があるかという視点から行う。供給側と需要側それぞれに、かつ供給側は火力発電所による場合と、VREによる場合に分けて考察する[4]。

3.1 供給側(自主的な出力調整を促す)

3.1.1 火力発電所の場合

火力発電は限界費用が正であり、自らの限界費用よりも市場価格が低ければ、最低出力まで出力を調整し、市場から調整した分相当のkWhを購入することが合理的な行動である。その行動を促すにはVREの限界費用である価格ゼロで十分であり、負の価格まで導入する必要はない。

上記は、発電設備が最低出力以上での稼働を維持する前提であり、発電の停止まで促すことは想定していない。発電を停止させるには、負の価格が有効である可能性がある。そのメカニズムは次のとおりである。

火力発電は機械特性上、運転を継続するには一定の水準以上の出力(最低出力水準)を保つ必要があり、かつ停止後再び発電所を起動するには一定の時間を要するという制約がある。

そのため、一旦運転を停止すると、再起動するまでの時間で逸失利益(発電を継続した場合に得られるであろう利益)が生じる。発電設備はこの逸失利益が負の価格による費用負担を下回る限りにおいて、運転を継続することが合理的である。

すなわち換言すれば、負の価格による負担が大きくなれば、発電設備は停止することに理屈上なる。このインセンティブをVREの出力制御を抑制するために活用することが、実際の電力システムで有効かどうかは、4.で検討する。

3.1.2 VREの場合

市場価格が負となったときの、VREの行動は、そのときのFIPのプレミアムのあり方によって変わる。負の価格を既に導入している欧州では次の2つの方式が採用されている。

① 市場価格が負のときは、プレミアムをゼロとする(デンマーク方式)② 市場価格が負であっても、プレミアムは支払う(ドイツ方式)

両者を比較すると、2.の考察の通り、総余剰の観点からは①が望ましい。

ちなみに、日本のFIP制度は、スポット市場におけるエリアプライスが下限価格である0.01円/kWhになった各30分コマ・エリアでは、プレミアムを交付されない。イメージを図4に示す。欧州の2方式の中では、①に近い方式であり合理的である。

出所:再エネTF(2023a)

さて、VREは、火力発電と異なり限界費用がゼロであるため、市場価格が負でなければ、自主的な調整を行うインセンティブは生じない。上記①及び②の場合でVREの行動を考察すると、①の場合は、市場価格が負になれば、発電することにより費用負担が生じるので、自主的に発電を停止することが合理的である。②の場合は、価格が負になっても、プレミアム込みで利益が正になる範囲までは発電を行うことが合理的であり、プレミアムをPとすれば、市場価格<-Pとなったときに、自主的に発電を停止することが合理的になる。

このインセンティブをVREの出力制御を抑制するために活用することが、実際の電力システムで有効かどうかであるが、①の場合では、市場価格<0となったときに、②の場合では、市場価格<-Pとなったときに、全てのVREは停止することが合理的になる。つまり、過剰な抑制となってしまうことが不可避であり、活用することは難しい。図5にそのイメージを示したが、①の場合は、市場価格=0のときにQ3-Q1の量を、②の場合は、市場価格=-PのときにQ3-Q4の量を市場に依らない方法で調整することによって、需給を一致させることができる。

3.2 需要側(電力の消費インセンティブ)

需要側については、負の価格により、蓄電池などに充電する需要や生産需要等のタイムシフトが期待されていると想定される。これらもVREの限界費用である価格ゼロで十分なインセンティブがある。

充電需要は、低価格の時間帯に充電した電気を高価格の時間帯に放電して値差による利益を得ることを目的とするが、充電する電気に価値があるという前提で充電するはずであり、負の価格で充電する必要はないはずだ。負の価格でないと放電によるメリットが期待できないのであれば、それは放電時の価格が適正(な高さ)でないと考えるべきだ。

需要のタイムシフトも同様で、タイムシフトしたとはいえ、電気を消費して何かを行うことに価値があるから買い入札をするはずである。負の価格を導入することは、価値のない電力消費をして金銭メリットだけを得るような行動の機会を与えることである。充電需要や需要のタイムシフトを促すために、負の価格まで導入することは、社会的厚生の観点から望ましいとは言えない。

なお、需要側が直面する価格は卸市場価格ではなく、小売価格である。すなわち、卸電力価格+託送料金である。現行の託送料金制度は基本料金と従量料金から成る二部料金制であるので、卸市場価格が負であっても、託送料金の従量料金が加算された結果、正の価格になることもあり得る。2.で、負の価格導入は社会的厚生の観点から望ましくないと指摘したが、これにより市場における負の価格を正当化することは適切でない。

託送部門の費用は、託送電力量に比例しない固定費の比率がほぼ100%であり、託送の限界費用はほぼゼロとみなせるので、託送料金として正の従量料金が卸電力市場の価格に加算されることは、需要側に対する市場の価格シグナルが歪められていることを意味する。すなわち、まず検討すべきは、需要側への市場価格シグナルを歪めないため、託送料金の体系をコスト構造に忠実な基本料金一本に見直すことである。

4.「負の価格導入・優先給電ルール廃止」の提言(再エネTF)

再エネTFによる『再エネ提言「負の価格」』(再エネTF(2023b))について考察する。主張のポイントは、次のとおりである。

(1) 負の価格導入・優先給電ルール廃止の提言

電力市場に負の価格を導入するとともに、それと併せて、優先給電ルー ル、あるいはそれに類した、出力抑制を徹底的に廃止することを提言している。

(2) 優先給電ルールの問題点の指摘

優先給電ルールは、停止費用が低いVREに出力抑制をしわ寄せし、長期固定電源等(原子力発電・水力発電・地熱発電・最低出力水準における石炭火力発電)には発電継続を認めているものである。

これにより、旧式の火力発電機に、電力過剰供給時も含めて、季節を問わず最低出力水準以上の発電を続けさせ、収益を確保させることにより、これを温存するものである。

(3) 優先給電ルールの廃止による石炭火力発電の退出の効果

TFは優先給電ルール廃止の効果として、石炭火力の退出を期待しているようであり、そのメカニズムは次のようなものと想定される。

石炭火力を含む火力発電は機械特性上、運転を継続するには一定の水準以上の出力(最低出力水準)を保つ必要があり、かつ停止後再び発電所を起動するには一定の時間を要する。

VREにはこのような制約はなく、かつ限界費用はゼロであるので、市場価格が負になると(あるいは政策補助がある場合は政策補助を加味して限界利益が負となるほどに市場価格が低下すると)、自主的に運転を停止することにより、負の価格の負担を回避することができる。

石炭火力は一旦運転を停止すると、再度起動するまで時間を要するので、発電を継続した場合に得られるであろう利益を下回る限りにおいて、負の価格を含む限界費用を下回る価格による逆ザヤを甘受してでも運転を継続することが合理的である。

しかし、いずれこの逆ザヤの負担による採算の悪化に耐えられなくなり、石炭火力は市場から退出する。

これらについて、以下で考察する。

4.1 負の価格導入により、優先給電ルールの廃止は可能か

上記3.1.2で考察したとおり、VREは限界費用がゼロであるので、市場価格が負になるとき、あるいは、政策補助を加味しても限界利益が負になるときは、市場原理に従えば一斉に停止してしまうため、需給は均衡しない。需給を均衡させるためには、市場に依らない出力制御の制度、すなわち優先給電ルールを残す必要がある。

VREに優先給電ルールを適用するタイミングは、市場価格=0のとき(①の場合)、市場価格=-Pのとき(②の場合)であり、このときVREが発電した場合の限界利益はゼロ、VREを停止する費用もゼロであるので、VREは発電しても停止しても損はしない。つまり、VREに対する政策補助をFIPに統一することを前提とすれば、優先給電ルールが存続されても、VREには不利益はないことになる。

4.2 優先給電ルール廃止・石炭火力廃止により需給逼迫の懸念はないか

この指摘については、TFも認識しているようで、再エネTF(2023b)には次の記述がある。

『本提案に対しては、「優先給電ルールの廃止は、供給過剰時の効率化のためには有用だが、最低出力が大きい旧式の石炭火力発電所は、市場から退出してしまうため、逼迫時の価格高騰をもたらしてしまうのではないか」という反論が予想される。

しかし、優先給電ルールは、旧式の火力発電機に、電力過剰供給時も含めて、季節を問わず最低出力水準以上の発電を続けさせることによって収益を確保させて、これを温存する。それに対して、他国でもすでに用いられている市場メカニズムを用いれば、スパイクが起きうる時期にのみ最低出力を上回る出力をさせることによって、必要な旧式の火力発電機の退出を防げる。

逼迫時に限定した待機電源として旧式の石炭火力発電所を残存させることは、市場介入ではなく、コールオプションの相対契約などによって可能である。この相対契約では、小売事業者は、契約の基本料金を払うことによって、価格スパイクへの保険をかける。すなわち、市場価格にスパイクが起き、例えば500 円以上になったときには、この契約を結ぶ小売事業者は、相対契約の発電事業者から500 円で買うことができる。一方で、発電事業者は、スパイク時に高い価格を得ることは出来ないが、基本料金という形で、保険料として安定収入を得ることが出来る。古い設備を持つ石炭発電所は、この安定収入を用いて、逼迫の季節の出力水準を、最低出力水準以上に保つことができる。』

この記述には論理の飛躍がある。本来、展開すべき論理は次のようなものであろう。

イ) 退出しようとしている石炭火力が需給上必要なものであれば、需給逼迫時の卸電力市場価格が当該石炭火力を維持できる程度に[5]高騰するはずである。

ロ) 高騰する市場価格を回避したい小売事業者は、発電会社との間でコールオプションの相対契約などを結べばよい。

TFは上記イ)が成立する前提で、ロ)を主張している。イ)が成立しない、すなわち、需給逼迫時の市場価格が必要な電源を確保できるほどに高騰しないのであれば、当該市場価格を原資産とするコールオプションの価格も過小となり、「市場介入ではなく、コールオプションの相対契約などによって」は必要な電源は確保されない。つまり、この議論は「市場の価格シグナルによって電源投資は最適化されるか」という電力システム改革が始まって以来の論点に帰着する。そして、市場の価格シグナルによって電源投資は最適化されない。その理由は、紙幅の制約からここでは述べないが、竹内ほか(2021)の第5章を参照されたい[6]。

5. まとめ

日本国内で、負の価格の効用を説く言説を考察してみたところ、次のように考えられた。

負の価格を導入することにより総余剰は増加するとの主張があるが、総余剰はむしろ減少する。

負の価格を導入することにより供給側には供給ディスインセンティブが、需要側には電力の消費インセンティブが働くと主張するが、これらのインセンティブを働かせるのに負の価格導入は必須ではない。

「負の価格の導入に併せて優先給電ルールを廃止する」という提言がなされているが、負の価格を導入しても優先給電ルールは存続させる必要がある。そして、優先給電ルールが存続されても、FIPを前提とすれば、VREに不利益はない。

すなわち、負の価格の導入に言われているようなメリットはないと思われるが、他方、限界費用ゼロのVREによる電力を有効に活用することは望ましいことである。電力システム固有のデリケートな同時同量の制約をクリアしつつ、VREの活用を最大化するために行うべきと筆者が考えていることを以下で述べる。

同時同量の制約をクリアするために、少なくとも当面は、制御可能(dispatchable)な電源を一定規模維持することが必要であり、こうした電源の代表格である火力発電は、最低出力、起動時間などに制約がある。

日々の需給運用において、電源・系統の制約を考慮した上で起動させる火力発電の量を必要最小限とすれば、限界費用ゼロのVREを最大限活用できる。

現在採用させているバランシンググループ(BG)方式の需給運用では「必要最小限の火力起動」は確保されない。系統運用者が全体最適に基づき、一元的にユニットコミットメントを決定しうる方式に見直すことが有効と考える。

【追記】(2023年12月22日)

3.1.2.で言及したドイツのFIPの現状について、指摘をいただきました。

・価格が負の時間帯におけるプレミアムは段階的に縮小されてきており、2023年以降にFIP対象となったVREは2027年以降、プレミアムは支給されなくなる。

【参考文献】

電力広域的運営推進機関(OCCTO)(2023)『下げ調整の扱いについて』第41回需給調整市場検討小委員会 資料3

経済産業省(2023b)『再生可能エネルギーの出力制御の抑制に向けて』第52回再生可能エネルギー大量導入・次世代電力ネットワーク小委員会 資料3

再生可能エネルギー等規制等総点検タスクフォース(再エネTF)(2023a)『構成員提言の参考資料集』第27回 再生可能エネルギー等に関する規制等の総点検タスクフォース 資料3-3

再生可能エネルギー等規制等総点検タスクフォース(再エネTF)(2023b) 『「再エネ提言「負の価格』第27回 再生可能エネルギー等に関する規制等の総点検タスクフォース 資料3-2

竹内純子、伊藤剛、戸田直樹(2021) 『エネルギー産業2030への戦略 Utility3.0を実装する』 日本経済新聞出版

[1] 供給が需要を上回ることが予想されるときは、系統運用者である一般送配電事業者が次の順位で出力を制御していく。このルールを優先給電ルールと呼ぶ。

(1) 一般送配電事業者が調整力としてあらかじめ確保した「発電設備等

の出力抑制」「揚水式発電機の揚水運転」「需給バランス改善用の蓄電

設備の充電」および;一般送配電事業者からオンラインでの調整ができ

る「発電設備等の出力抑制」「揚水式発電機の揚水運転」「需給バラン

ス改善用の蓄電設備の充電」

(2) 一般送配電事業者からオンラインでの調整ができない「火力発電等

の発電設備等の出力抑制」「揚水式発電機の揚水運転」「需給バランス

改善用の蓄電設備の充電」

(3) 連系線を活用した広域的な系統運用(広域周波数調整)

(4) バイオマス電源の出力抑制

(5) 自然変動電源(VRE)の出力抑制

(6) 電気事業法に基づく広域機関の指示(緊急時の広域系統運用)

(7) 長期固定電源(原発・水力・地熱)の出力抑制

[2] 現状は、FIT対象のVREが圧倒的に多く、FITを前提とした考察も可能であるが、取り上げた言説の中にVREによる市場価格への反応を論じているものがあり、当該考察にはFIPを前提とすることが自然であるので、このようにした。

[3] 現状では、全てのVREが遠隔制御可能なわけではないが、VREが市場価格に反応して自主的に出力制御を行うことを効用としている言説があり、当該考察にはこの前提が自然と考えた。

[4] 原子力発電所による出力調整は技術的に可能だが、政治的に現時点では現実的ではないので除外する。

[5] すなわち、「負の価格を含む限界費用を下回る価格による逆ザヤを補って余りある程度に」

[6]「市場介入ではなく、コールオプションの相対契約などによって」は必要な電源は確保されないといいうことは、言い方を替えれば、容量メカニズムなどの政策介入によって、必要な電源は確保される可能性はある。その場合は、卸電力市場価格の変動は大きくなり、容量メカニズムの単価(kW価値)は上昇すると考えられる。その上でなお負の価格導入にメリットがあると考えるかどうかが論点になろう。