フードデリバリーサービスの未来はどこにあるのか?(出前館編)

こんにちは。ようた@英語コーチ&フィンテック(Fintech)アドバイザー& FP (Financial Planner)です。

本日の記事では、国内のフードデリバリーサービスの未来について(特に出前館に焦点を当てて)所見を書いてみたいと思います。私が住んでいる仙台は米国最大のフードデリバリーサービスであるDoorDashが2021年の夏に日本で初めてサービスを展開した場所でもありますし、個人的にはフードデリバリーサービスの発展には非常に興味を持っているのですが、最近の事業者の撤退、統合ニュースをみたり、出前館などの決算を分析すると少し疑問に思うところもありますのでその辺りをまとめておきたいと思います。

日本におけるフードデリバリー業界の現状

日本におけるフードデリバリーの市場規模は2022年2月頃で年間5000億円と想定されています。(出前館決算資料より類推)とはいうものの出前館とUberEatsが2強と呼ばれる状況にあっておりこの2社でシェアは90%強あるものことが想像できます。

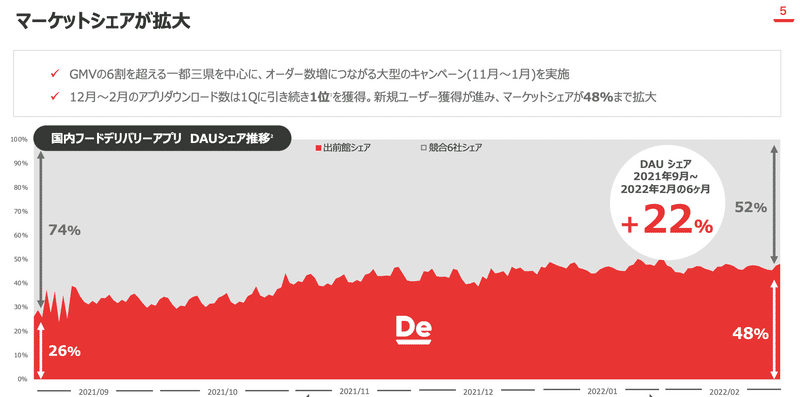

上の出前館決算資料を見ると出前館の直近のシェアは48%でありのこり競合6社が52%のシェアと記載されています。この競合6社のうちUberEatsは国内での先行者利益、ブランドイメージ、テクノロジーやプロダクトの優位性などから出前館と同等のシェアを獲得できていると考えられています。したがって、出前館とUberEatsの2社がほぼほぼイコールで国内のフードデリバリー市場のプレイヤー(寡占市場)と考えることができそうです。

この2社以外のプレーヤーで(私が思いつくところで言うと)、上述の米国DoorDash、フィンランドのWolt、ドイツのFoodPanda(DeliveryHero)、中国のDiDiFood、KDDIが出資しているMenuなどが主要プレーヤーでしょうか。これら以外にも地域や配達する商品(マーチャンダイズ)に特化したプレーヤーもいますがここでは全国区でサービス展開する(サービス展開を予定する・していた)事業者に限定しています。

フードデリバリーはマッチングサービス?

フードデリバリー事業は、ある意味、食事を買う人と食事を売りたい人のマッチングサービスとも言うことができます。マッチングアプリビジネスでは一般的にこの二つのプレーヤーに対してマーケティング(獲得活動)を行う必要があります。PayPayなどのウォレットサービスも同様で、加盟店(使えるお店)とユーザー(使う人)の両方を獲得する必要があり、これができるとビジネス用語でいうとScale of Economy(規模の経済)が回るようになり、「使えるお店がお店が多いからユーザー増える」-->「ユーザーが多いからお店もさらに増える」という良い循環になるようになります。PayPayなどはこの循環を作るために「半額還元」というような当初は赤字前提となるキャンペーンを多く行ったと言うわけです。

一方、フードデリバリーサービスにおいては、お店とユーザーだけの獲得では終わらない側面があります。それは、「デリバリーする人材の獲得」です。後ほどもう少し詳しく触れますが、フードデリバリーサービスにおいては、主に「お店(レストラン)」、「ユーザー(利用する人)」、「配達する人」の3つの視点でコストがかかる構造になっているのです。(このような高コスト体質が国内のフードデリバリー事業者が儲からない大きな要因です)

プレーヤーの撤退、統合が進んでいる

このような厳しいコスト構造のビジネスモデルにおいて、事業者の撤退統合が加速しています。

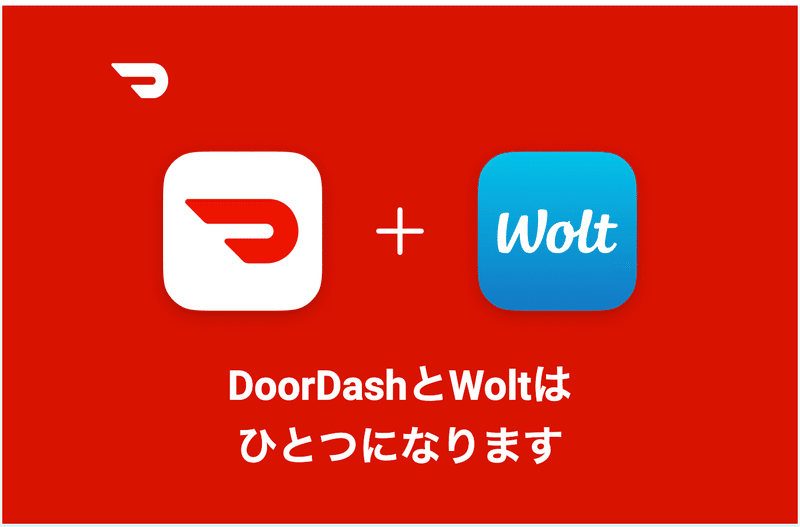

FoodPandaは2022年1月にサービスを終了しましたし、DidiFoodも2022年5月でサービス終了となりました。撤退理由は概ね同じで、1) コストがかかりすぎる構造になっていること、2) 既に市場が寡占状態でありシェア拡大が容易でないこと、に集約されると考えています。さらに、米国DoorDashがフィンランドWoltを買収した結果、国内においては、DoorDashブランドにおけるサービスを終了し、Woltブランドでのサービスに集約することが発表されています。

これは、Woltが国内においては先行しており、DoorDashよりもサービスとしての認知度、ブランド力が強くなっている点などを考慮した結果だと考えられます。

つまり、上述したフードデリバリーサービス事業のうち、サービスを展開し続けているのは出前館、UberEats、Wolt、 Menuの4社に事実上なり、近い将来更なる寡占化が進むことが想像できるのです。

出前館の将来

それでは市場シェアトップ(レベル)と考えられる出前館について、2022年2月の決算資料などをもとに現状の財務状況や課題、今後の戦略などを少し分析してみたいと思います。

出前館の株主構成

分析の前に出前館という会社の株主構成について少しおさらいしておきます。

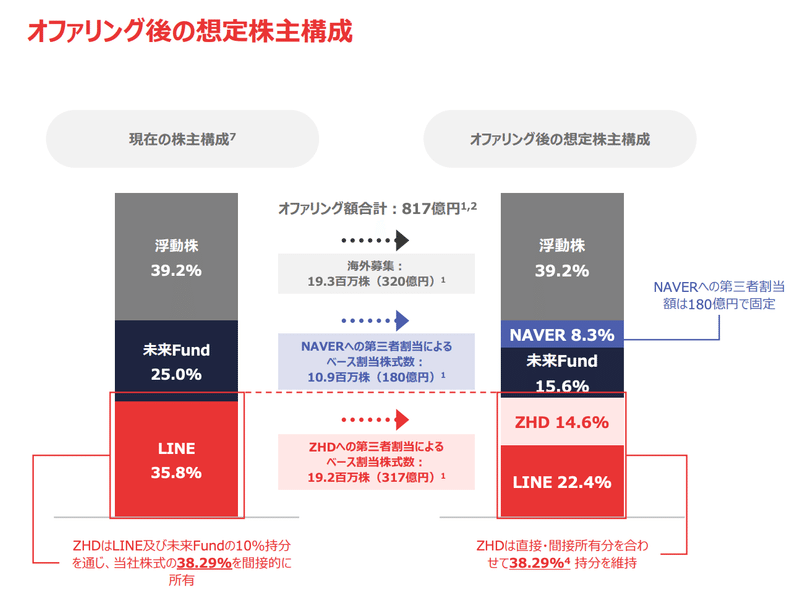

出前館は当初は、夢の街創造委員会という会社名でスタートし、フードデリバリー事業者ではなく、自分で出前を行うピザ屋さん、お寿司屋さんなどを地域ごと、営業時間ごとににまとめて表示、検索ができるポータルサイト(まとめサイト)のようなサービスでした。ここから一部の配達を自社で代行するようになり、現在の配達員を外部委託する形のフードデリバリーサービスに移行していきました。その過程で、当初はLINEによる出資を受け入れていました。LINE社は2016年10月には22%の株式を取得しています。LINEは自社のフードデリバリーサービスブランドとして、「LINEデリマ」を立ち上げサービスを強化していましたが、2020年3月にさらに300億円を出資し、事実上の子会社化(結果として、LINE36%、LINEやNeverが出資するFundが25%保有)を行います。このタイミングはコロナによる巣篭もり需要が拡大する前のタイミングでしたので絶妙なタイミングでした。

しかし、上述してきた高コスト体質(特にデリバリー人材の獲得)、競争の激化などを受けて追加資本の必要性に迫られます。2021年9月時点ではLINEは実質的にZホールディングス(YahooやLINEなどの持株会社)やその親会社であるソフトバンクに買収されていましたので、このタイミングでの増資は主にZホールディングスに頼ることになります。

合計の増資額は817億円と巨額で2020年3月の増資と合わせて1100億円強の資本増強となっています。結果的に一般株主39%、Zホールディングス38%、Never系23%というのが現在の株主構成です。なお、この増資に先立ち2021年8月には主に個人株主に有利な株主優待を廃止しています。

巨額の資本はどうなったのか?

2020年の3月から2021年9月の間に獲得した資本は1100億円はどうなったのかみてみましょう。

上記は2022年2月の決算短信からの引用ですが、2月時点で約670億の資本を保有しているようです。2021年8月に70億弱でしたので70億+810億=880億が670億になっているわけですから、10月から2月までの5ヶ月間で210億を使った計算になります。1ヶ月あたりおよそ40億円のバーンレートになります。

PL(損益計算書)上も半年間で230億円弱の損失を計上しています。

これらを踏まえて、出前館の株価も下落しています。昨年の6月に2000円ほどあった株価は現在は500円以下と4分の1以下です。

株価の下落を受けてソフトバンクでも2021年12月の時点で41億円の減損(投資した株価が下落等した場合に適正価格に修正するための損失の計上、一般的にのれんの償却ともいいます)を行なっています。9月に投資して12月に41億円の損失計上って一般的にはあってはならない投資だと思います。

フードデリバリーはどうしてこんなに損失が出るのか?

一般的に考えると毎月40億円から50億円の損失が出るビジネスモデルってあり得ない、長続きしないモデルです。投資期間だと考えても少し長すぎますし、今後の勝ち筋が見えていないようにも感じます。いくつかのポイントに分けてみていきます。

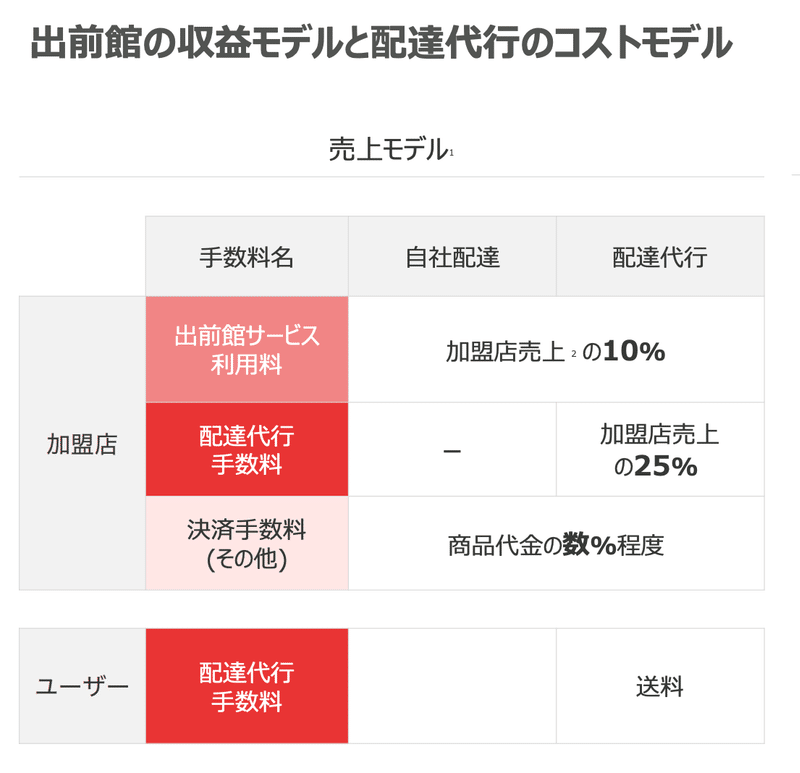

出前館などのフードデリバリーサービスを利用するにはお店は35%から40%程度の手数料を負担する必要があります。(自社配達であれば配達代行手数料はかかりません)例えば、お店で1000円で売っている牛丼は1400円で販売しなければ同水準の利益を確保できないということになります。購入者はさらに配達料を払わなければいけません。つまりお店で1000円の牛丼は、フードデリバリーを利用すると1500円、1600円になってしまうのです。私はここに国内のフードデリバリーサービスの構造的な問題があると考えています。

配達料は誰が負担するべきか?

まず、私は、1000円の牛丼に対して出前館などのプラットフォームに10%から20%のプラットフォーム手数料を加盟店が支払うことは妥当だと思います。一方、配達手数料については加盟店負担というより本来は消費者の負担であるべきだと考えるのです。欧米ではチップなどの考え方からこれらの考え方が一部普及しています。AmazonがPrimeNowという1時間での配達サービスを始めた際も送料の大部分は顧客のチップで成り立っていたと考えられます。なお、Prime Nowサービスは日本では2021年3月で終了しています。

また、飲食店の原価はFLR(Food, Labor, Rent)で決まると言われています。つまり、食材の仕入れ価格(F)、 人件費(L)、家賃(R)、で概ね決まり、原価率70%未満にすることで成功率が高まると考えられています。このうちデリバリーを行う場合、FはそのままかかるもののLは一部削減できる(例えばホールのアルバイトは必要ない)、Rは店舗で飲食の場合ほどかからないと想定できます。そうすると、10%から20%のプラットフォーム手数料を考慮しても、1000円の牛丼は1000円で販売できないのかな(もしくは100円程度の負担で販売でいきないか)と思うのです。実店舗におけるLとRをフードデリバリーの売上でカバーしようとするというのは、実質的にフードデリバリーの利用者に不必要なコストを転嫁していることになるのではないでしょうか。

一方、消費者側はフードデリバリーにおける配達料は適正な範囲で負担するべきです。これが欧米ではチップという形で適切に負担されています。アメリカではチップ相場はサービス価格の最低20%が妥当と考えられています。1000円の牛丼の配達においては、配達費用が300円かかるのあれば、追加の260円は消費者が任意で負担すべきかなと思うのです。

少し上記の考察をまとめてみます。

現在のモデル

お店の販売価格1000円の牛丼

フードデリバリーでの販売価格1400円(プラットフォーム手数料、配達手数料込)

消費者負担の配達手数料200円

合計代金1600円

あるべきモデル

お店の販売価格1000円の牛丼

フードデリバリーでの販売価格1000円(プラットフォーム手数料込)

消費者負担の配達手数料300円

消費者負担の任意のチップ(20%と想定) 260円

合計代金1560円

上記の二つのモデルとも最終的に消費者が負担する金額はそれほど変わっていません。決定的な違いは、600円程度の配達手数料を消費者が、意図的に支払いたいと思う付加価値をつけているかどうかという点です。これはどんなビジネスにも当てはまるかと思いますが、消費者が納得する付加価値を提供していなければ消費者にその対価を支払ってもらうことはできません。(お店に「配達代行手数料」として課金して、お店は結果的に消費者に「商品の値段」として転嫁しても結果的に最終的な値段は同じなのですが、「商品価格が高い」と思われて利用頻度が下がるのであればそれは失敗だと思います)

現在のフードデリバリーのモデルは、商品価格が高くなりすぎて、消費者の理解をえられないモデルになっているのではないかと疑問を持ちます。フードデリバリーサービスの本質的な付加価値は、「デリバリー」であるわけですから、この付加価値部分に対する対価を誰がどのようなに負担するのかをもっと真剣にかんがえてもいいと思うのです。

例えば、1)フード価格はお店と同じにしなければいけない 、2) プラットフォーム手数料は1)に転嫁してはいけない、3)購入者は配達費用を最低600円か1)の価格の20%負担しなければいけないというモデルで始めるフードデリバリーサービスがあっていもいいのではないかと思うのです。(配達料600円が高いと思う消費者が多ければそれはそもそもデリバリーに対する付加価値として認められてないということになります)

出前館は今後どうなるのか?

現在の出前館の強みは10万件のレストラン加盟店を抱えており、アクティブユーザが850万人、配達員ネットワークも構築してそれが前年比1.5倍で増えていることです。他社の撤退、統合などで配達員が移行してきている傾向がありこの分野での寡占勝者になりつつあります。しかし一方で毎月40億円程度の赤字を出している現在のビジネスモデルは変えなければいけません。

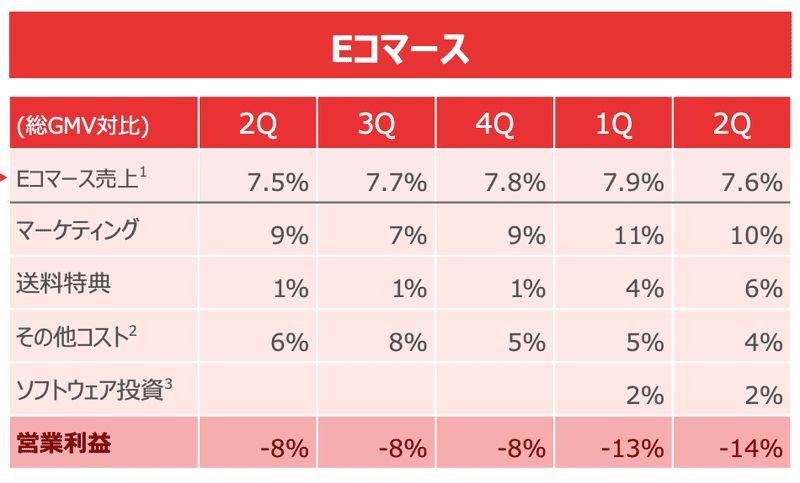

よく言われる広告や値引きなどに先行投資しているのではないかというポイントですが、取扱高(GMV)に対して、売上7.6%に関わらず、16%も使っている現状は良くありません。GMVに対する負担で少なくとも5%程度にしたいところです。結果として、将来的には広告やプロモーションなどが三分の一程度になるかもしれません。

同様にGMVに対して33%もらっている配達代行手数料に対して、51%も負担している配達費用もなんとかしなければいけません。少なくとも現在の配達費用を30%程度は圧縮(GMV比負担で30%程度)しなければいけないと思います。将来的には配達費用は3分の2程度の水準まで下がるかもしれません。

UberEatsとの合併というウルトラCも

国内の外食市場規模は24兆円(矢野経済研究所)といわれており、これがフードデリバリー市場の拡大余地の根拠の一つになってきました。しかし上述のとおり出前館のシェアは2400億円、市場全体でも5000億円程度とシェアはほぼゼロと言っていいような状況です。特に国内においてはコンビニという競合相手がおり、コロナ禍においてはコンビニ各社も内食、中食という分野を強化してきました。フードデリバリーの市場拡大の余地という意味では、今後キャッシュレス戦略などの成長と共に拡大が見込まれるものの劇的に数倍になるということではないのかなと感じています。

現時点は、出前館とUberEatsという2強による体力勝負(資本の力による投資)の様相を呈していますが、これはいつまでも続くことはないかと思います。こんな状況で、業界の更なる統合の進展は不可避であり、上位2社の統合もあるのではないかと思います。米国Uberはソフトバンクビジョンファンドの投資先であり、出前館の株主であるZホールディングスはソフトバンクの子会社ですので、ソフトバンクつながりであり得ない話ではないと思うのです。そうなると国内のフードデリバリー市場は独占市場になってしまい公正取引委員会は許容しないかもしれませんがこの辺りのロビーイングはソフトバンクの得意とするところかもしません。

出前館に残された時間は多くありません。現在の資本(およそ680億円)バーンレート(お金の消費スピード=毎月40億円)ではおよそおよそ1年後にはお金が底を尽きます。節約しながら使っても2023年末までには何らかのの結論を出すことが求められていると考えています。ソフトバンクやZホールディングス側の追加出資についても彼らの株主への説明責任を含めて検討する必要がありますが、株価が低迷するのであれば、一旦100%買収で上場廃止となる可能性も視野に入れる段階に入っているのかなと思います。

まとめ

この記事では、日本のフードデリバリーサービスの概要、主な事業者、競合状況、市場規模、ビジネスモデル、出前館の株主構成、出前館のコスト構造や今後の展開などについてまとめてきました。参考になれば幸いです。

よろしければこちらの記事もご覧ください。

よろしければお気持ちだけでもサポートいただけると記事作成の励みになります。 You can support me and my articles by tipping from here. I really appreciate your support.