関連当事者間の不公正な取引を防止する:開示やガバナンスが果たす役割、Hope et al.(2020)を手掛かりに

私はみてなかったのですが、半沢直樹、面白かったようですね。

さて、時々学生にあんな世界あるんですか?

と聞かれるので、お答えしておくと、ないと思います。

もちろん、全然ないかどうかまでは定かではないですが、企業内部の間でも金銭を伴う取引については様々な制限が掛かっています。

その中で注目したいのは、関連当事者間取引に関する開示やガバナンスについてです。

https://www.asb.or.jp/jp/wp-content/uploads/kan_ren0720_2_s.pdf

関連当事者との取引とは、会社と関連当事者との取引をいい、対価の有無にかかわらず、資源もしくは債務の移転、または役務の提供をいいます。また、関連当事者が第三者のために会社との間で行う取引や、会社と第三者との間の取引で関連当事者が当該取引に関して会社に重要な影響を及ぼしているものを含みます(関連当事者の開示に関する会計基準(以下、会計基準)第5項(1))。

ここで会社と関連当事者との取引における「会社」とは、連結財務諸表上は連結会社(連結財務諸表作成会社および連結子会社)をいい、個別財務諸表上は財務諸表作成会社をいうため(会計基準第5項(2))、連結子会社と関連当事者との取引も開示対象となります。連結財務諸表を作成するに当たって相殺消去した取引は、開示対象の取引には含まれません(会計基準第6項)。連結会社が直接かかわらない関連当事者同士の取引については、正確かつ網羅的な情報の入手が困難であることや、影響が軽微な場合が多いと考えられることから開示対象外です(会計基準第34項)

関連当事者の開示に関する会計基準では以下の取引が開示対象にあるとされています。

(1)無償取引及び低廉な価格での取引

(2)形式的・名目的には第三者との取引である取引

私もあまり意識していなかったのですが、関連当事者間取引の開示情報はかなり重要です。他の利害関係者が知らない間に重大な取引が行われ、被害を被るということが起こりうるからです。

関連当事者取引を開示すべき理由は、財務諸表の内容を正しく把握するためです。関連当事者取引は、通常の第三者との取引条件とは異なった条件で行われ、直接の企業間の取引がない場合においても、関連当事者の存在が、会社の財務状況や業績を含めた経営全体に重要な影響を与える可能性があります。財務諸表を見る人が、会社と関連当事者との取引や関連当事者の存在が財務諸表に与えている影響をしっかりと把握するために、適切な情報を開示することが求められています。

関連当事者とは、会社法、財務諸表等規則で定める取引注記の対象となる関係者のことであり、具体的には、以下の者を指しています(計算規則140条4項、財務諸表等規則8条の10) 親会社

子会社

親会社の子会社

その他の関係会社ならびにその他の関係会社の親会社および子会社

関連会社および関連会社の子会社

主要株主(10%以上の議決権を保有している株主)およびその近親者(2親等内の親族)

役員およびその近親者

主要株主およびその近親者、役員およびその近親者が議決権の過半数を所有している場合の当該会社等および当該会社等の子会社

関連当事者間の取引で特徴的なのは、資本関係のある法人のみならず、主要株主、役員、その近親者なども含まれていることでしょう。そして我が国のコーポレートガバナンス・コードでもこの点、以下のように言及されています。

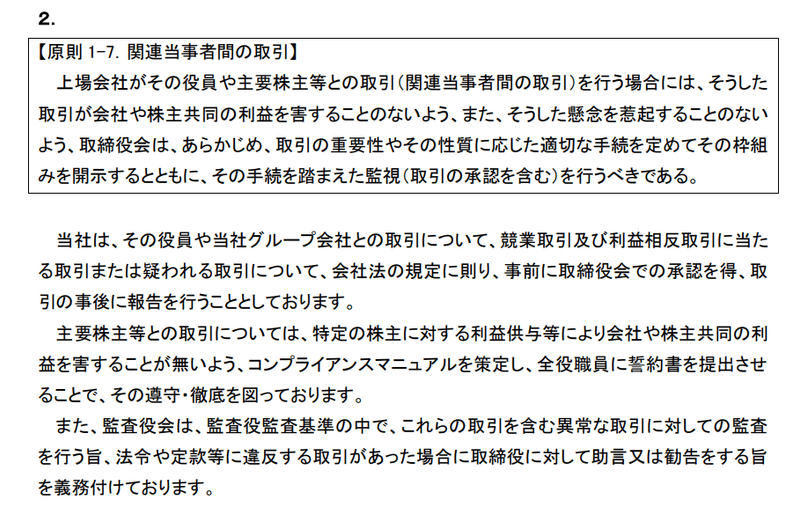

【原則1-7.関連当事者間の取引】

上場会社がその役員や主要株主等との取引(関連当事者間の取引)を行う場合には、そうした取引が会社や株主共同の利益を害することのないよう、また、そうした懸念を惹起することのないよう、取締役会は、あらかじめ、取引の重要性やその性質に応じた適切な手続を定めてその枠組みを開示するとともに、その手続を踏まえた監視(取引の承認を含む)を行うべきである

コーポレートガバナンス・コードに関する取り組みを自主的に開示している企業もあります。たとえば、以下は、アストマックス株式会社における関連当事者間の取引についての記述です。

ちなみにこの関連当事者間取引に関する開示や規制はほぼ米国のSECが定めた基準を踏襲しています。それに関連する研究を一つ紹介しておきます。

こちらの論文もAccounting Reveiwの2020年7月号に掲載された論文です。

Economic Consequences of Corporate Governance Disclosure: Evidence from the 2006 SEC Regulation on Related-Party Transactions. 著者・出版物タイトル・出版年月・巻号: Hope, Ole-Kristian, Lu, Haihao (Ross), Accounting Review, 00014826, Jul2020, 巻 95, 号 4

Hope et al.(2020)は、証券取引委員会(SEC)から始まった関連当事者間取引の規制による経済的影響を検証しています。上場企業は、関連当事者間取引(RPT)に関するガバナンス方針の開示を義務づけられています。

サンプルを苦労して収集しています。2004年度、2007年度、2010年度のアニュアル・プロキシ・ステートメントから、S&P1500のすべての非金融企業のRPTとRPTガバナンスに関する情報を手作業で収集しているようです(すごいと思います)。

関連当事者間取引を、非ビジネス取引、ビジネス取引かを判断しています。売却,買収,リース,M&Aなどの取引をビジネス分類,その他のタイプを非ビジネス分類としています。さらに企業が関連当事者間取引の方針を明文化しているかどうか、それをレビューし承認する特定の委員会を設置しているかどうかを検証しています。

実証分析には、関連当事者間取引の有無と数の両方のデータを取っています。

仮説1として、関連当事者間取引のガバナンス開示は関連当事者間取引の発生数を減少させる。

仮説2として、関連当事者間取引にガバナンス開示は、投資家のインプライド資本コストを低下させる。

仮説1のモデルは以下の通りです。

従属変数である関連当事者間取引(RPT)は発生数と開示の有無の両方をみています。

ICCはインプライド資本コストです。ICCと関連当事者間取引の開示、発生数との関係をみています。

こうした推計の結果、2006 年の規制後、新規開示企業は既開示企業に比べて 関連当事者間取引の 活動を大幅に減少させていることが分かりました。このことは、2006年のSEC規制の有効性を示す証拠となっている。次に,新規開示企業のインプライド資本コストが有意に減少していることも明らかにされています。

インプライド資本コストは大まかにいえば、株式価値評価モデルに財務データと株価データを代入し、それを逆算することで、事前的な株主資本コストの推計値を得る手法です。市場の参加者が暗黙に仮定する株主資本コストと考えられていることから、インプライド(暗黙の)株主資本コスト、と呼ばれます。

資本コスト計算については私は専門ではないので、この辺りの論文が参考になると思います。証券アナリストジャーナル・2019年10月号(第57巻第10号)が、特集 : 資本コストの新展開でしたので、こちらも参考になると思います。

さらにHope et al.(2020)では、関連当事者間取引のガバナンスの選択に基づいて、サンプルを2つのサブサンプルに分割して検証しています。(1) ガバナンス方針の明文化の有無、(2) 関連当事者間取引の審査・承認を行う正式な委員会の有無、(3) 関連当事者間のガバナンスの開示の文章の量、の3つです。その結果、関連当事者間のガバナンスはインプライド資本コストに負の関係があることが検証されました。つまり、投資家は関連当事者間のガバナンスを強化している企業に対してリスクプレミアムを有意に低く設定している結果が示唆されています。

Hope et al.(2020)は、すでに良好なコーポレート・ガバナンスを有している企業にとっては、関連当事者間の ガバナンス開示の規制はそれほど大きな影響を与えないかもしれない、とも言及しています。一方で、コーポレート・ガバナンスが不十分な企業にとっては、この規制は必要かつ効果的である可能性が示唆されています。

関連当事者間の取引に関する開示情報や自社の方針が、わが国でもどのように評価されているのか?この辺り気になるところです?Hope et al.(2020)に依拠すれば、開示規制は、資本コストを低下させる効果を持ち、企業の不公正な行動を抑制する効果がある、と考えられるかもしれません。

この辺りは今後検証されていくべきことを期待したいと思います。

この記事が気に入ったらサポートをしてみませんか?