新生銀行はなぜTOBを仕掛けられているのか?

さて、久しぶりの記事を書こうと思います。

こちら新生銀行がTOBを仕掛けられている件についてです。

SBIホールディングスによる株式公開買い付け(TOB)です。

SBIホールディングスは9日、新生銀行に対してTOB(株式公開買い付け)をかけると発表した。すでに新生銀株の19%超(議決権ベース)を保有しており、約1100億円を投じて最大48%まで出資比率を引き上げることをめざす。新生銀の対応次第では、敵対的TOBにもつれ込む可能性がある。買い付け期間は9月10日から10月25日まで。TOB価格は1株2000円で、新生銀の9日終値1440円を39%上回る。新生銀は9日、「(TOBの公表について)SBI ホールディングスより事前の連絡を受けておらず、公開買い付けは当行取締役会の賛同を得て実施されるものではない。当行の意見は、決定次第改めてお知らせする」とのコメントを発表した。

SBIといえば、元々とソフトバンクとのグループ会社だったのですが、2005年7月に分離独立して資本関係は今ではありません。

*商号も「ソフトバンク・インベストメント株式会社」から「SBIホールディングス株式会社」に変更されています。

さてSBIホールディングスの特徴は、証券、銀行業、保険業を主とする金融コングロマリットであるという点にあるでしょう。

特徴としては金融サービス業だけでなくアセットマネジメント事業に強みがある、といえるかもしれません。

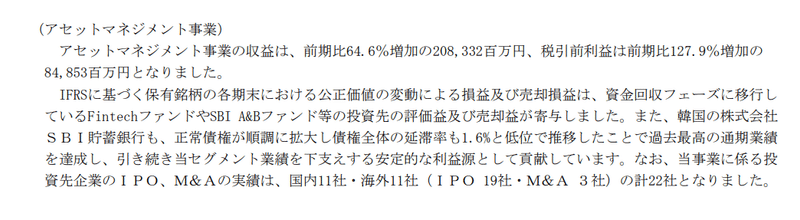

こちらはSBIホールディングスのアセットマネジメント事業に関する情報の一部です(SBIホールディングス2021年3月期、有価証券報告書25頁)。

投資先のIPO,M&A、事業再生など幅広く手掛け、多額の収益と利益をあげてることがうかがえます。

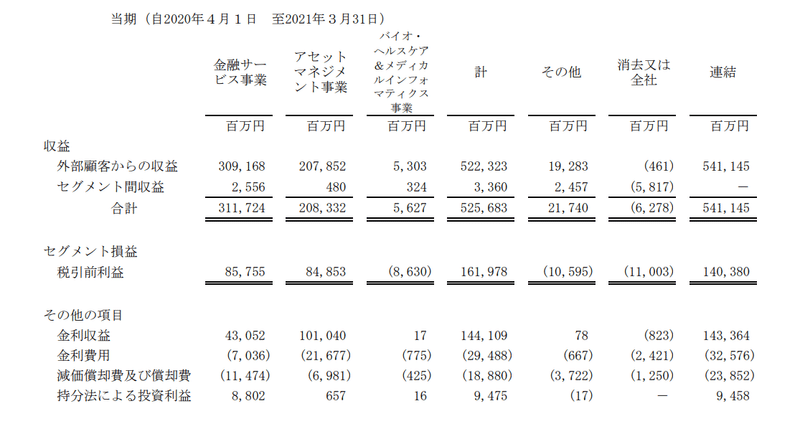

さらにセグメント情報をみると、金融サービス事業とアセットマネジメント事業が二本柱であることがうかがえます。(SBIホールディングス2021年3月期、有価証券報告書90頁)。

SBIホールディングスは、傘下にオンライン証券事業を中核とするSBI証券があり、オンライン専業証券会社としての地位を確立しています。

新型コロナ感染者の拡大に伴う自粛に伴い、元来からオンラインに力を入れていた同社の取扱額が増加したことも書かれています。

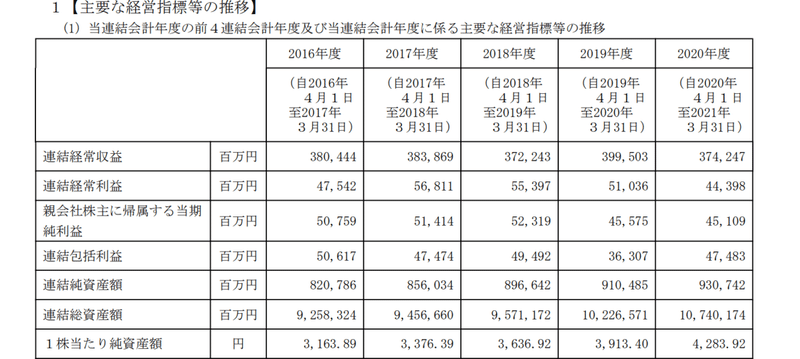

有価証券報告書24頁(SBIホールディングス2021年3月期)より

収益が31.7%、税引前利益67.2%と大幅な増収増益です。

そもそもSBIホールディングスは最近は地銀連合なる構想を進めています。

地方銀行を悩ましているのはDX化への対応と言えるでしょう。人材も足りませんし、マイナス金利に伴う低収益構造が慢性化して、思い切った投資をする余力もない、という銀行が多いと考えらえます。

SBIホールディングスによる提携の申し出は多くの銀行にとって渡りに船というところなのかもしれません。

SBIホールディングスにとってみれば、地銀が持っているリソース(各地域での情報)を活かした新しい事業投資をする絶好の機会と捉えているのかもしれません。

さて、こうした中、新生銀行を買収する狙いはどこにあるのでしょうか?

SBIホールディングスは、住信SBIネット銀行を傘下に持っています。

私自身は口座を持っていないので、正確なところは分からないのですが、手数料が安いのが魅力ということで住信SIBネット銀行は、ネット系銀行のランキングでは上位に挙がっています(どれを尺度にランキングするかによっては変わってきますが)。

ネット銀行系でいえば、楽天ポイントと結びついている楽天銀行やスマホとの連携が充実しているauじぶん銀行、ソニー銀行、あおぞら銀行、SBJ銀行、イオン銀行などが上位に挙がってきていますね。

コンビニエンスストアでの引き出しのしやすさ、金利、ポイントなどによってランキングは左右されているようです。今後は、リアル店舗ではなく、ネットを主戦場になっていくと考えていけば、ネット銀行競争は今後ますます過熱していくと考えられます。

こうした中で、ネット銀行部門の強化を狙ったのが今回の新生銀行へのTOBと言えるでしょう。

新生銀行の近年の業績は、正直「可もなく不可もなく」という印象です。

株価もTOBによって跳ね上がりましたが、コロナ禍で低迷していました。コロナ禍での自粛期間においては、リアル店舗ベースでないネット系の事業は業績を伸ばすケースが多かったはずなのですが、どうにも新生銀行は冴えない形になっています。

新生銀行としては個人業務のリテールバンキングとしてのサービスが今一つ脆弱で(商品ラインナップがおそらく弱い)、手数料収入が思うように稼げていないことが原因にあると思われます。

ただ、底面しているとはいえ、新生銀行はネット銀行としては老舗で、300万口座以上を持っているようです。この顧客基盤は魅力です。

住信SBIネット400万口座以上をもっていますので、単純に合わせると700万口座以上になることになります。

ちなみに楽天銀行はなんと1000万口座を持っています。預金残高6兆円も突破(2021年7月)し、楽天市場との連携によりネット銀行における存在感を一層強めています。

SBIホールディングスの強みは、楽天とは異なり、シェアの高いネット証券を持っていることにあると思います。もちろん、楽天グループも楽天証券を持っていますが、商品ラインナップにおいては一日の長がありますので、今後も優位は動かないと思われます(とはいえ、この辺りは競争なので分かりませんが、楽天証券の商品ラインナップもかなり充実している印象です)。

そもそも今回のTOBは、新生銀行がSBIホールディングスのライバルであるマネックス証券と業務提携を起こったことに端を発していると言われれています。

SBIホールディングスは、新生銀行の株式を20%保有する筆頭株主だったわけですが、この件は強い衝撃をもって受け止められたと考えられます(2021年3月期有価証券報告書によれば19.85%)。

なんせライバルのネット証券会社と事業提携を結んだのですから。

また仮にマネックス証券と新生銀行との業務提携を通じて両社が収益を伸ばしていくと、必然的にSBI証券のシェアが喰われてしまい、収益低迷に繋がりかねません。つまり、新生銀行への出資をしていることはSBIホールディングスの株価の毀損に繋がります。

SBIホールディングスとしては新生銀行への出資を引き上げる(株式を売却する)か、それとも一層TOBを仕掛けて子会社化するかという二者択一になったことは想像に難くありません。

さて、今後のありうるシナリオですが、

新生銀行がホワイトナイトを頼み他の銀行の傘下に入る

SBIホールディングスのTOBが成立して買収される

のいずれかが考えられます。

ホワイトナイトを頼んだからと言って傘下に入るとは限りませんが、手助けをする企業にとってもメリットがないと資金を出資しませんので、実質的に傘下に入ることになるのではないかと予想されます。

株式の買い取りをきっかけに事業再編が加速する。私の中で記憶が新しいのは、村上ファンドによる阪神電鉄株式の買占めですね。

村上ファンド(正確にはMACアセットマネジメント)は、阪神電鉄株を40%近く取得しました(2005年10月に)。

その後、代表の村上氏の逮捕などもあり、阪神電鉄株は売却されたのですが、その引き取り先は、阪急電鉄(阪急ホールディングス)でした。

阪急HDが阪神電鉄株式のTOBを行いました(2006年5月30日に発表、買い付け期間は6月19日)。

結果として、同ファンドはこのTOBに応じることになりTOBは成立。結果として、企業文化が全く異なる阪神電鉄と阪急電鉄の経営統合が成立することになりました。

こうした事例を考えますと、どういった結末を迎えても、他のネット系証券、銀行にも影響を与えるTOBになりそうです。こうした事業再編というのは時に玉突き的に発生するもので、これを機に一気にM&A合戦が加速することも考えられます。

いずれにしても今後の動きに注目です。

この記事が気に入ったらサポートをしてみませんか?