政府の赤字は民間の黒字:日本の貯蓄投資(IS)バランスの長期分析

概要

人口が停滞し市場が成熟すれば、民間の投資は停滞するため貯蓄超過となり、必然的に政府は投資超過で財政赤字にならなければならない。財政赤字を削減するために増税と財政削減が求められるが、これは民間黒字を削減するために景気を悪化させることに他ならない。従って、財政赤字は市場が成熟した国では必然であり、赤字を縮小するためには民間の投資を促す政策が必要なのである。このことを貯蓄投資(IS)バランス式と図で示す。

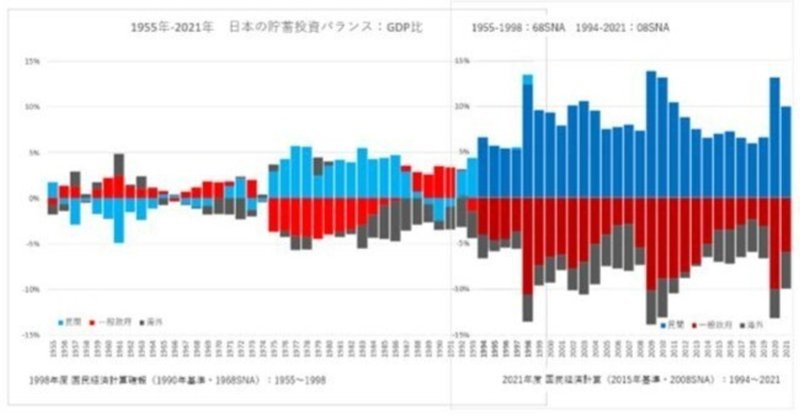

グラフ作成には、1998年度 国民経済計算確報(1990年基準・1968SNA)の制度部門別実物取引の「4. 貯蓄投資差額」項目と、2021年度 国民経済計算(2015年基準・2008SNA)の制度部門別資本勘定の「1.5 純貸出(+)/純借入(-)((1.6+1.7-1.8)-(1.1-1.2+1.3+1.4))」を使用した。1994年~1998年は、差異が興味深いので重ねて表示した。

マクロの貯蓄投資バランス式

(S-I)+(T-G)+(IM-EX-NIT)=0

民間貯蓄投資差額+政府財政黒字+海外の経常収支=0

民間貯蓄投資差額=政府財政赤字+日本の経常収支

1. このグラフから読み取れること

日本の貯蓄投資バランスは、大きく4つの期間に分けることができる。

第1期は1956年から1973年までで、概ね一般政府(以下政府)は貯蓄超過、いわゆる民間(但し国営企業等も含む[i])は投資超過である。言い換えると、政府は財政黒字、民間は赤字である。この期間は、日本の高度経済成長期と一致する。また海外の経常収支はこの期間の前半、1964年までは黒字で、後半は赤字となっている。言い換えると、前半は日本の経常収支赤字、後半は日本の経常収支黒字である(1974年は例外的な動きを示している)。

第2期は1975年から1986年までで、政府は投資超過(財政赤字)、民間は貯蓄超過(黒字)である。この期間、海外の経常収支は1975年と1979-80年を除いて、赤字(日本の経常黒字)となっている。特に1986年は大幅な赤字であり、それに伴って政府の財政赤字は非常に小さくなっている。

第3期は1987年から1991年までで、政府は常に貯蓄超過(黒字)、そして民間は前半が貯蓄超過(黒字)、後半は投資超過(赤字)となっている。この期間は、いわゆるバブル期と一致する。海外の経常収支は赤字、日本の経常収支は黒字である。

第4期は1992年から2021年で、ほとんどの年で大幅な政府の投資超過(財政赤字)、かつ民間の貯蓄超過(黒字)となっている。この期間は、「失われた30年」と呼ばれるデフレ不況期と一致する。特に政府の財政赤字が大きい1998年、2009-2010年、2020年は、それぞれ、アジア通貨危機に対する経済対策、世界金融危機に対する経済対策、コロナ危機に対する経済対策が行われた年である。この間、一貫して海外の経常赤字、日本の経常黒字となっている。

2. このグラフから考察できること

1955年から2021年までの67年間を概観すると、政府が貯蓄超過(財政黒字)となったのは、高度経済成長期の1956年から1973年までの18年間と、バブル期の1987年から1991年までの5年間である。日本の経済が発展段階である高度経済成長期は人口増加と市場の発展の余地が大きいため民間投資が旺盛で、それに対応して政府は貯蓄超過(財政黒字)だったと考えられる。

しかし、人口が停滞し市場が成熟すれば、民間の投資は停滞するため貯蓄超過(黒字)となり、必然的に政府は赤字にならなければならない。政府の財政赤字は「国の借金」として大きな問題とされており、日本政府も2025年までのプライマリーバランスの黒字化を掲げている。しかし、貯蓄投資バランス式からも、グラフからも、民間が黒字になるためには政府の赤字が必要なことは明らかである。財政赤字を削減するために増税と財政削減が求められるが、これは民間黒字を削減するために景気を悪化させることに他ならない。従って、財政赤字は市場が成熟した国では必然であり、赤字を縮小するためには民間の投資を促す政策が必要なのである[ii]。

[i] 内閣府(2000)『平成30年度 国民経済計算年報』,p639

[ii] 松尾匡(2023)「財政赤字の必然のマクロ経済学入門レベルからの説明と会計的説明との関係」

この記事が気に入ったらサポートをしてみませんか?