なぜ投資のプロはサルに負けるのか?を読んだのでまとめてみた

こんにちは、うみぐんそー(@umigunsou)です。

アウトプットのため、各章ごとにまとめてみました。

この本を読んで感じたことは

・投資も投機もギャンブルも、全部ただの確率のゲーム。区別しなくてよい。

・株式市場全体に投資したら期待リターンは105%になり、割のよいギャンブル。

それでインデックス投資に興味を持つきっかけとなりました。

お金の世界では、世界中の天才、秀才たちがあなたの稼いだ俸給をむしり取ろうと狙っています。家、保険、投資について著者・藤沢数希さんがやさしく、楽しい切り口で身もフタもなく解説しています。

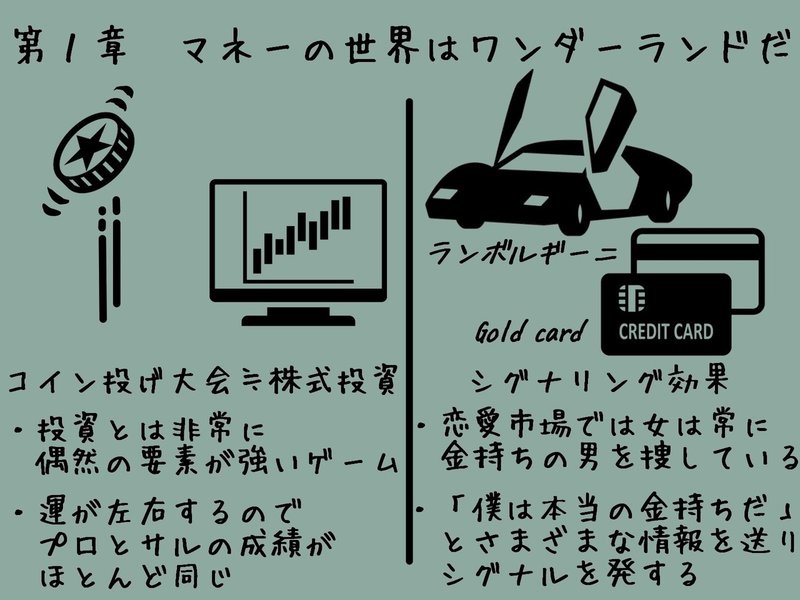

第1章 マネーの世界はワンダーランドだ

不思議なプロの助言ビジネス

法外な料金を請求するセミナー関して、そんなに儲かる投資手法を知っている大先生なら、どうしてセミナーなんかでわざわざお金を稼ぐのか?

答え:そんな投資手法は存在しない。

確実に小銭を稼げる出版やセミナーでお金を儲けて不安でいっぱいの老後にそなえたいから。

コイン投げ大会と株式投資の微妙な関係

コイン投げ大会は『裏表を当てる』架空の偶然の支配する大会ですが、株式市場も不動産市場も投資というのは、多くの人が思っているよりはるかに偶然が支配する部分の多いゲーム。

それなのに、投資の必勝法に関する本がたくさん出版され、セミナーが開催される。

確実にお金持ちになる、たったひとつの方法

資産形成=(収入-支出)+利回り×資産

①収入を増やす

②支出を減らす

③利回りを上げて投資からの収入を増やす

①と②は極めて個人的な問題で一般化できない。

この本のメインテーマは③「資産運用」

投資信託と投資用のワンルームマンションの不思議な共通点

なぜ投資信託やワンルームマンションのセールスマンは素晴らしい商品を、自分で買わず、見ず知らずのあなたにわざわざ電話してまで売ってくれるのか?

答え:投資に成功するために必要なのは、専門知識ではなく、子供でもわかるような常識。

クレジットカードの年会費と色の関係

カード会社から「特別に選ばれた」顧客であるあなたに、カードのグレードアップの勧誘が頻繁に送られる。

人間の見栄っ張り根性につけこむマーケティングで多くの人が「ステータスが上がった!」というつかの間の高揚感を味わうため、高い年会費を払う。

見逃せないシグナリング効果

恋愛マーケットでは、女性は常にお金持ちの男性を探している。

男性の額に預金残高は書いていないし、デートの時だけ奮発する偽者もいるので、プラチナカードや超高級車を見せて「僕は本当のお金持ちだよ」と情報を送る。

これを経済学では「シグナルを発する」という。

ブランドとは愚か者から搾取するためのマインドコントロール

2万円の価値しか無いものを見栄っ張りさんに10万円で売ることができれば10万円-2万円=8万円がブランド力。

価値の無いものを価値があるかのようにマインドコントロールする。

なんちゃってステータスとお金とどちらが大切?

都会に住んでいる人が車を買っていったい何に使うの?

日本のように高度に公共交通機関が発達した先進国において、特に大都市近郊に住んでいると、自分で車を持つ必要性はほとんど無い。

価格や維持費等全く割に合わない高級車に乗り「自分は本当のお金持ちだよ」とシグナルを発したいなら効果的。

生命保険は命を賭ける宝くじ

生命保険の還元率は50%。

100億円集めたら、50億円は胴元(保険会社)に入り50億円をプレイヤー(保険受取人)に還元する。

生命保険のパンフレットには、商品の良し悪しを一目で判断できる還元率を最大限の努力で隠している。

生命保険は当選しないことに意味がある宝くじ。

35年ローンで家を買うということ

3000万円の家を金利5%の35年ローンで買うと大体3000万円を利息で銀行に払うことになる。

長期の住宅ローンは、不動産屋と銀行がwin-winの関係を築ける良いビジネス。その陰には個人の借り主がloser(敗者)として横たわる。

レバレッジをかけて不動産投資している。

教育はもっとも難しく成果の見えにくい投資

教育には非常にお金がかかる。

どんぶり勘定で一人の子供を大学まで行かせるのに軽く2000万円はかかる。

公立ならもう少し安いがそれでも1000万円を下回ることはない。

教育という投資は10倍お金をかけても、子供が将来10倍お金を稼ぐとは限らない。

ファイナンシャル・インエリジェンスを身に付けよう

マネーの世界は、魑魅魍魎が跋扈するワンダーランドで道に迷わずゴールするには、絶対に地図が必要。

ファイナンシャル・インエリジェンスが無いとこの資本主義の世界を一歩一歩進むたびに、様々なキャストにお金をむしられる。

学校では教えない。

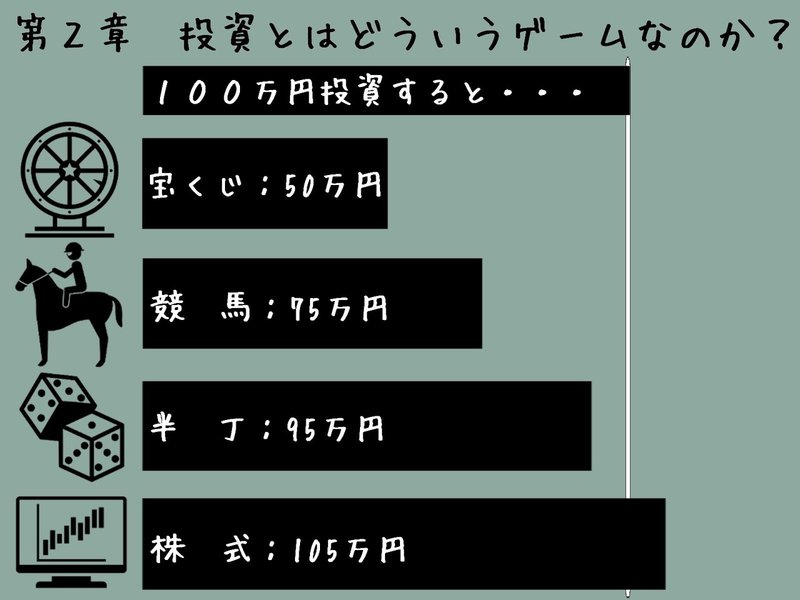

第2章 投資とはどういうゲームなのか?

投資と投機とギャンブル

ただの確率のゲーム。

区別なんてない。

お金を賭けて、うまくいけば儲かるし、うまくいかなければ賭けたお金が減り、最悪無くなる。

確実に儲かる方法は無い。

手数料や証券税制を考えるとiDeCo・つみたてNISAを利用し、信託報酬等が安いインデックスファンドの購入が吉。

リスクとリターンの意味するところ

リスク=損すること

リターン=得すること

ではない。

リスク =不確実性のことで、損することもあれば得することもある

リターン=これから平均的にどれくらい得をするか…期待リターン

結果、どれだけ得をしたか…実現リターン

丁半博打のリスク特性

期待リターンは「-5%」

1万円賭けて当たるとテラ銭10%引いた1万9000円Get。

1万円賭けると平均的には9500円返ってくる。

期待リターンがマイナスなので、何回も続けているとそのうちスッテンテンになる。

なくしたお金はそっくりそのまま胴元のふところに。

競馬のリスク特性

期待リターンは「-25%」

1万円賭けると平均的には7500円しか返ってこない。

JRAはどの馬にいくら賭けられているかを見てからオッズを決める「遅出しジャンケン方式」なので、絶対に損をしない。

丁半博打のテラ銭が5%なのに、その5倍の25%を強欲に持っていく。

宝くじのリスク特性

期待リターンは「-50%」!

1万円賭けると、平均的には5000円しか返ってこない。

宝くじは紙切れを刷るだけでコストがほとんどかからず、恐ろしくボロい儲けが出る最強のビジネスモデル。

ギャンブルは「国家が愚か者に課した税金」

株式投資のリスクとリターン

期待リターンは「+5%」

株式市場に1年間、1万円を賭けると、平均的に500円儲ける。

サイコロを振って1が出るのと同じ確率で1万2500円以上増えたり、8500円以下に減ったりする。

株式はリスクが大きいので+5%を余分に払わないと投資家を呼び込めない。

「ギャンブル」では、ロマンを売る

競馬や宝くじの運営では、ファイナンシャル・インエリジェンスが少々不足している人たちから、どうやってお金をむしりとるか?

広告代理店のトップクリエイターたちが、頭脳を振り絞ってリスクとリターンの話を隠し、ロマンや夢をかきたてるCMを作成している。

リスク・プレミアムという概念

リスク・プレミアム=ある資産の期待リターンから安全資産のである国債の利回りを引いたもの。

リスクのある資産を購入することに対するご褒美。

リスク・プレミアムは「市場で決まる」

投資家がどのようなリスクをどれくらい嫌うかというセンチメント(感情)。

株式市場全体のリスクプレミアムは?

だいたい5%

さあ、投資をしよう!

うまい話はどこにもない。

ギャンブルや宝くじは、お金をむしられることが宿命。

株式市場などのプロの主戦場では、リスクを取る投資家は、リスク・プレミアムという形で報いられる。

リスクで満ちあふれるマーケットに飛び込んで、投資という名前のギャンブルを楽しもう!

第3章 株価とは何か?

金利はファイナンスの根元的な概念

ファイナンスでは金利rは常に一定の定数ではなく、人間の欲望と恐怖により刻々と変化するパラメータ(変数)

すべてのファイナンス理論がrを基準として展開される。

金利rさえ決まれば、あとは単に数学的な展開が続くだけ。

明日のお金より今日のお金は価値が高い

金利というのは、今日のお金の価値と将来のお金の価値を結びつける定数。

サラ金の場合、今日100万円借りて、1年後に返すとしたら100万円ではなく130万円返さなければならない。

つまり

1年後の130万円の価値=今日の100万円の価値

現在価値とディスカウントレート

将来のお金の価値は適切なディスカウントレートで割り引けば、現在のお金の価値に換算できる。

ディスカウントレート=投資の期待リターン

リスクが高まるほど投資家は高いリターンを要求する。

DCFモデルを使えばすべての金融商品の価値を計算することができる。

DCFモデルで債券の価値を計算する

額面100円のゼロクーポン債

買うときは額面以下の金額で買うことができる。

100÷(1+金利)年数乗

額面100円の利付債

毎年クーポンとして利息が支払われ、満期で100円帰ってくる。

クーポンの現在の総和+100÷(1+金利)年数乗

債券投資は将来の金利を当てるゲーム。

マンションの価値を計算する

どんぶり勘定の公式

不動産価格=年間家賃÷利回り

利回りを5%だとすると年間家賃を20倍すると不動産価格が求まる。

家賃10万円のマンションだと、120万円(年間家賃)の20倍にあたる2400万円ぐらいが物件の理論価格。

人間の価値を計算する「人的資本の考え方」

サラリーマン=4000万円

年収500万円、ディスカウントレート7%、40年勤務。

外資証券マン=1億円

年収2500万円、ディスカウントレート20%、15年勤務。

医者=4億円以上

年収2500万円、ディスカウントレート3%、40年勤務。

理論的な経済的価値を計算。

人類最大の発明「株式会社」

世界史の教科書に書いてある通り、1602年の設立された「共同出資」「永続性」「有限責任」を兼ね備えた東インド会社が人類最初の株式会社。

リスクの高い革新的な事業に積極的に投資する金持ちが次々に現れた。

株式会社という仕組みにただただ感謝するしかない。

株主と債権者

損益計算書を見ると

取引先に払う

従業員に払う

債権者に払う

国がピンハネ

最後に株主がもらう。

株主の立場が一番弱い。

最後に分け前をもらう株主の利益を、経営者がちゃんと追及していけば、結果として取引先、従業員、債権者、国とみんながハッピーになる。

会社は株主のもの。

株式の価値を計算しよう

不動産の利回りのように利益を株価で割ると株の利回りを計算することができる。

益回り=EPS÷株価

理論株価=妥当なPER×予想EPS

でエイヤーっと決まる。

要するに株式投資とは、将来の利益を当てるゲーム。

価格と価値の違いを見極められれば投資で勝てる

市場でたまたまついている価格が、あなたの計算した真の価値より高ければ売って、安ければ買えばいいだけ。

投資とはこのように非常にシンプル。

DCFモデルは机上の空論?

DCF(ディスカウント・キャッシュ・フロー)モデルはファイナンス理論の基礎。

すべての資産の価値は、将来のキャッシュフローの総額をディスカウントレートで割り引いたもの。

全く実用的ではない理論展開が延々と続くファイナンスという学問は、投資ビジネスと同じように摩訶不思議なもの。

第4章 投資は運か実力か?

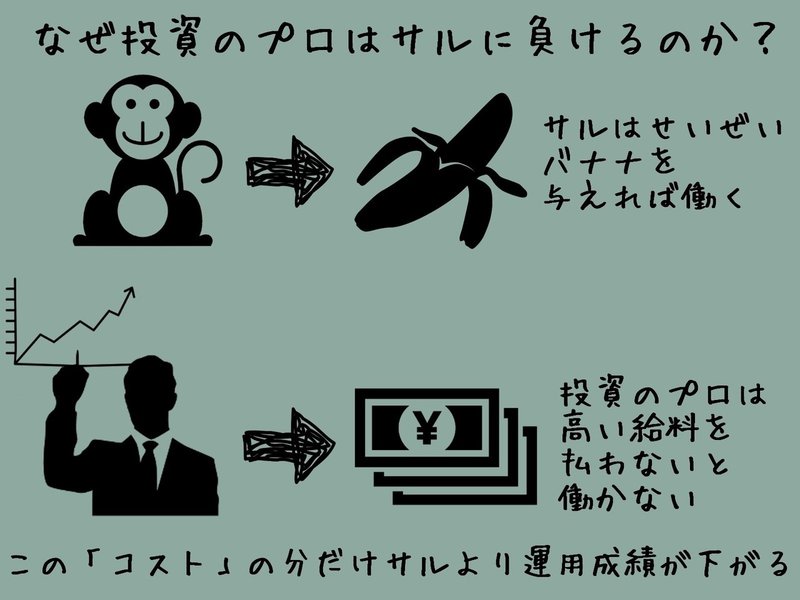

プロの運用成績は平均するとサル以下

投資のプロはどうやって利益を上げているか?

答え:投資のプロは利益をあげていない。

なぜ平均するとサルよりも成績が悪いかというと、サルはせいぜいバナナ🍌を与えれば働くが投資のプロは高い給料💰を払わないと働かない。

コストの分だけ運用成績が劣る。

ノーベル経済学賞受賞者の作った最高のヘッジファンドが多額の損失を抱えて破綻

LTCMという伝説のヘッジファンドの話。

債券の帝王、ノーベル経済学賞者など金融界のスーパースター軍団が1993年に作ったヘッジファンド。

彼らは🇺🇸連邦政府予算に匹敵するとんでもないお金を運用。

わずか5年でスッテンテン(笑)

プロ同士の壮絶な競争が繰り広げられるマーケット

なぜ、投資のプロの株価予想が当たらないのか?

投資のプロが無能だからではない。

プロ同士が市場で壮絶な競争を繰り広げるため、市場は限りなく効率化していき、その結果、投資というゲームがコイン投げのように運だけが支配するゲームに近づく。

効率的市場仮説という宗教

優秀なプロ同士の激しい競争と、市場の価格決定メカニズムにより、株価は常に割安とも割高とも言えない適正な水準に留まっている。

投資のプロが運用する投資信託が、平均ではコストの分だけいつも市場に負けるのを見ても、市場がかなり効率的だというのは否定できない。

効率的市場仮説のパラドックス

みんなが効率的市場仮説を信じないときにより正しくなり、みんなが信じると、正しくなくなってしまう。

市場参加者の多くは、自分が他の多くの市場参加者より、かなり賢いと信じている。

損した時は運、もうけた時は実力

人間には心理学でいうところの強烈な自己バイアスがある。

うまくいったときに、その原因を自分に帰属させようとするバイアス。

簡単にいうと、人は投資で損をしたときは運が悪かったと思い、逆にもうけた時は自分の実力だと思い込む性質がある。

それでもこれからもずっとプロが株価予想を続ける

投資のプロは自分達に給料を払っている人には報いていませんが、社会全体には多いに報いている。

投資のプロが、マネーゲームでライバルを出し抜いて大もうけしようと、市場で日夜活動しているからこそ、すべての会社に正しい値段がつく。

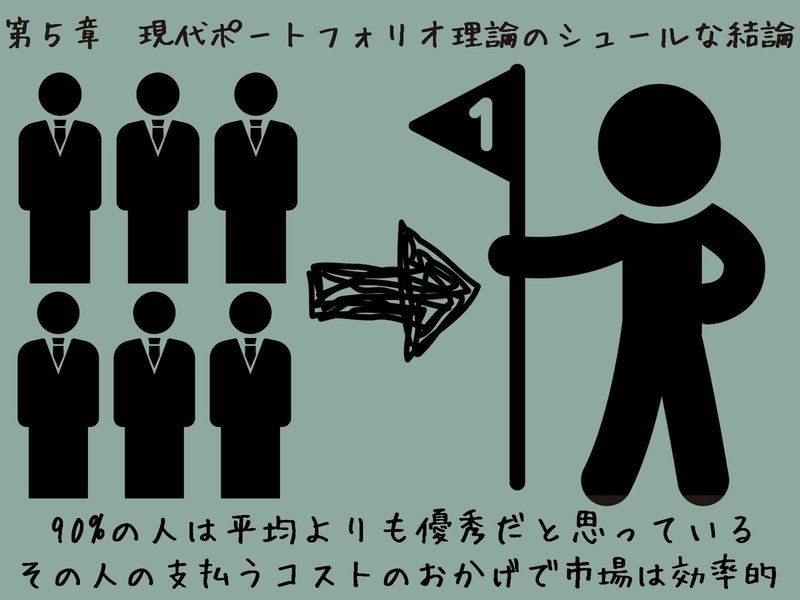

第5章 現代ポートフォリオ理論のシュールな結論

ひとつのかごにすべての卵を入れてはいけないということ

恋愛に応用すると、一人の恋人にすべての愛を集中させると、その恋人にフラれると大変悲しい思いをするので、複数の恋人に分散させたほうが良い。

二兎を追う者は一兎ぐらいは得るし、 たまに二兎とも得る。

恋愛工学が株式投資にも活きる。

ポートフォリオとリスク分散効果

ポートフォリオを組むことにより、リターンを減らさずにリスクをある程度回避できる。

ポートフォリオを組むことによるリスク分散効果というのは、マーケットで未来永劫なくなることのない唯一のフリーランチ。

ノーベル経済学賞受賞マーコビッツのポートフォリオ選択モデルと有効フロンティア

それぞれの許容リスクのなかで期待リターンが最大になるようにポートフォリオが次々と作られる。

そして、この最大の期待リターンを順番にプロットしていけば曲線が描かれる。

この曲線が有効フロンティア。

市場ポートフォリオという概念

すべての投資家が完全に合理的で、市場が完全に効率的な場合、接点ポートフォリオは市場そのものの縮小コピーである「市場ポートフォリオ」でなければならない。

奇妙な現代ポートフォリオ理論によれば市場ポートフォリオこそが万人にとってベストなポートフォリオだ。

金融工学最大の発明?インデックスファンド

あまたのノーベル賞学者を輩出し、世界最高の頭脳が創り出した現代ポートフォリオ理論によれば、もっとも効果的な投資法というのは、インデックスファンドをなるべく安い手数料と運用報酬で購入し、後はなにもしないで寝ていればいいことだった!

アクティブ運用とパッシブ運用

アクティブ運用

アナリストが個別の会社を分析、ファンドマネージャーが市場の動向を予想し、積極的に売買。

パッシブ運用

ルールに従い購入し、基本的にそのままほおっておくバイ&ホールド戦略。

アクティブ運用を平均すると、コストの分だけパッシブ運用に負ける。

ヘッジファンドや証券会社にお金が配るインデックスファンド

市場にできた歪みをいち早く見つけてトレーディングというマネーゲームて富を創り出そうとするいわば金こ亡者の行動が、市場の歪みを修復し、結果的に(インデックスファンドに投資する)国民の利益を守る。

インデックス投資でプロの膨大な知識と血の滲むような努力にただ乗りする

インデックスファンドがなぜ優れているかというと、現代の市場は大変効率的だから。

インデックスファンドを優位にするための莫大なコストはすべてアクティブファンドの投資家によって支払われている。

第6章 それでも投資したいひとのために

投資なんてせずに会社に行って上司に怒鳴られながら一生懸命働くのが一番

もっともいい投資法は投資をしないこと。

株式投資の期待リターンは5%

100万円投資しても、期待リターンは5万円。

あなたの2~300万円の貯金など投資しなくてもどうでもいい。

軍資金が少なければ投資なんて時間の無駄。

競馬、パチンコ、宝くじよりは株の短期売買が断然お得

長期投資では一度買ったら、そのまま何年もほおっておくので、ギャンブルとしての面白みが無い。 格安ネット証券を使った株の短期売買は、娯楽としては最高に魅力的でエキサイティングなゲーム。

リスクを承知でお金を増やしたいならインデックス投資

その①

市場はかなり効率的である

その②

インデックスファンドの手数料や信託報酬などのコストはアクティブファンドに比べかなり安い

その③

買って、あとはほおっておけばいいので、自分の時間を使わずにすむ

アセットアロケーションで9割決まる

最適なアセットアロケーションは、個人のそれぞれの状況によってかわるし、資金量の問題もあるので、完全に定式化することはできない。

しかし、日本と海外の先進国の株式市場、世界各国の国債に投資しておけば世界経済の成長から利益を得ることができる。

一生ファイナンシャルアドバイザーいらずの究極のフローチャート

ギャンブルする?Y→やめろ

N↓

借金ある?Y→返せ

N↓

数百万円ある?N→貯めろ

Y↓

インデックスファンドを利用し長期国際分散投資がおすすめ

手数料に注意。

数千万円越えたら不動産投資。

数億円越えたら悠々自適。

投資は自己責任。

まとめ

この本のまとめとして

・ギャンブルは「国家が愚か者に課した税金」なのでやらない

・軍資金が少なければ投資なんて時間の無駄

・リスクを承知でお金を増やしたいなら手数料等の安いインデックスファンドを購入

ということですね。

さいごまで読んでいただき、ありがとうございます。

よろしければ、サポートお願いいたします! いただいたサポートは、有料note購入費に使わせていただきます。