公的医療保険をまとめました。

こんにちは、UCnote担当です。公的保険シリーズとして、今回は公的医療保険を取り上げます。

■公的医療保険

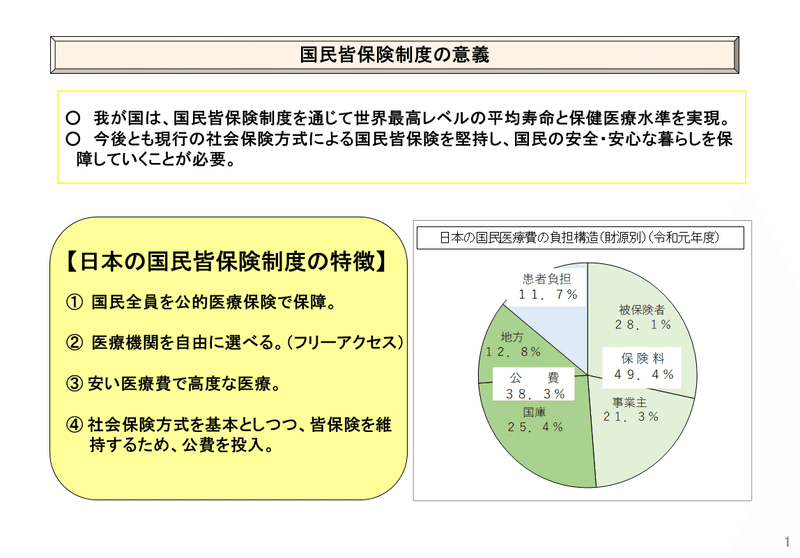

▼国民皆保険制度

日本では、全員加入が原則です。この制度が世界に誇るとたまに言われています。厚生労働省の「我が国の医療保険について」のいうページに意義と特徴があります。

比較するとわかりやすいかもしれません。以下はアメリカの特徴です。(私は住んだことはもとより行ったこともありません。ネット情報からなので、間違いがあったらすみません。)

①公的医療保険は、65歳以上の方や低所得者、障碍者などの一部のみのようで、基本的には民間の医療保険に加入します。

②プランがいくつもあるようですが、基本的にはネットワーク型のため、ネットワーク内の医療機関は保険適用され、それ以外は不適用になります。そのため入っている保険によって医療機関の選択肢が狭まります。好きな病院で好きな時に医療を受けられるわけではありません。

③高度な医療だと思われます。ただし、プランがいくつもあるので、それによって保険対応の内容もまったく変わってくるようです。

④連邦として保険料は徴収しているようです。

こうしてみると、保険と医療が密接にかかわっていることが分かります。アメリカの方が選択肢で大きく変わる分、より関連している感じがします。加えて多く払えばサービスも変わります。

日本ではいくら保険料を納めてもサービスは変わらない、むしろサービスが減ることすらありますからね。

▼制度の内容

1、全員加入

全員加入なので、持病の有無は関係ありません。ここが皆保険の特徴かな、と思います。民間の保険は持病の内容によって契約できるか否かが決まります。それがないのが皆保険です。

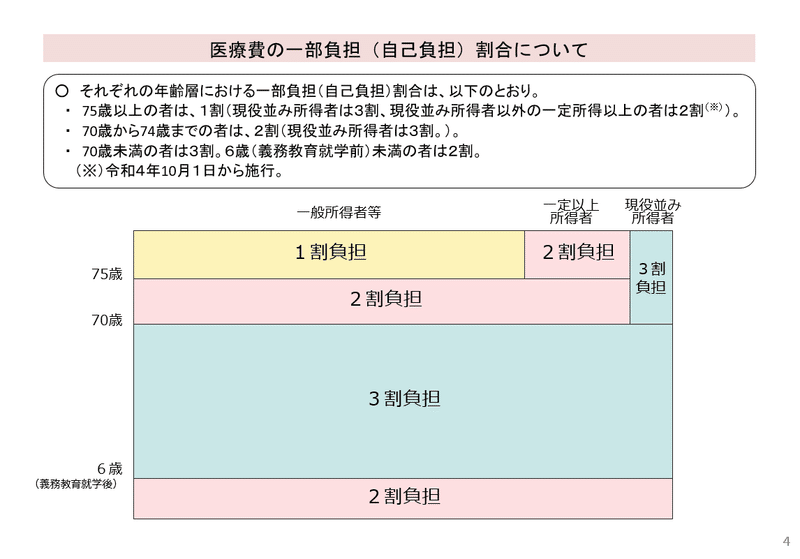

2、自己負担

医療費の3割負担が基本ですけれど、いくつか段階があります。

70歳までは一律なのでわかりやすいですね。75歳以上は下記の「3、後期高齢者医療制度」をご覧ください。

判定方法です。

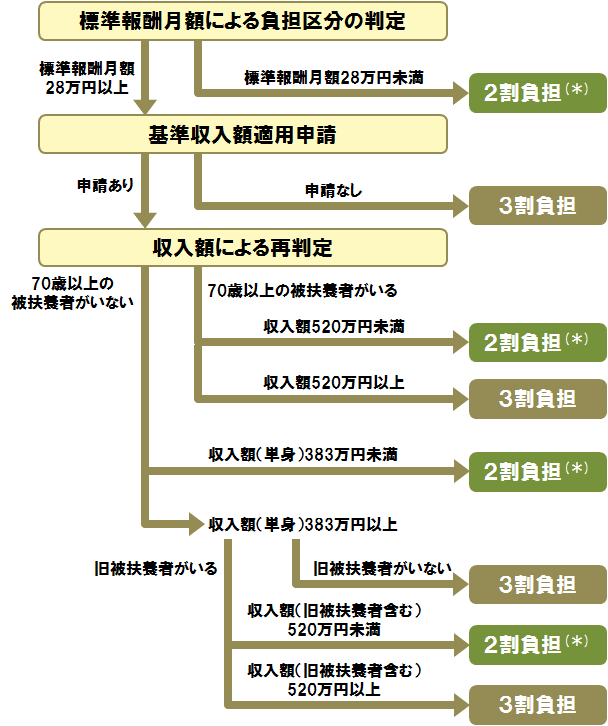

70歳以上の負担の判定方法 70歳から74歳の被保険者の方については、その被扶養者が後期高齢者医療制度の被保険者となることに伴い、収入が変わらないにもかかわらず、現役並み所得者と判定される場合(一部負担金が3割負担になる)がありましたが、平成21年1月からは、この判定基準が変更され、被扶養者であった方との年収の合計が520万円未満の場合は、申請により2割負担(*)となります。

*)平成26年3月31日以前に70歳になった被保険者等(誕生日が昭和14年4月2日から昭和19年4月1日までの方)は1割負担です(平成26年4月1日現在)。

標準報酬月額が28万円を超えるか否かが大きな分岐点です。

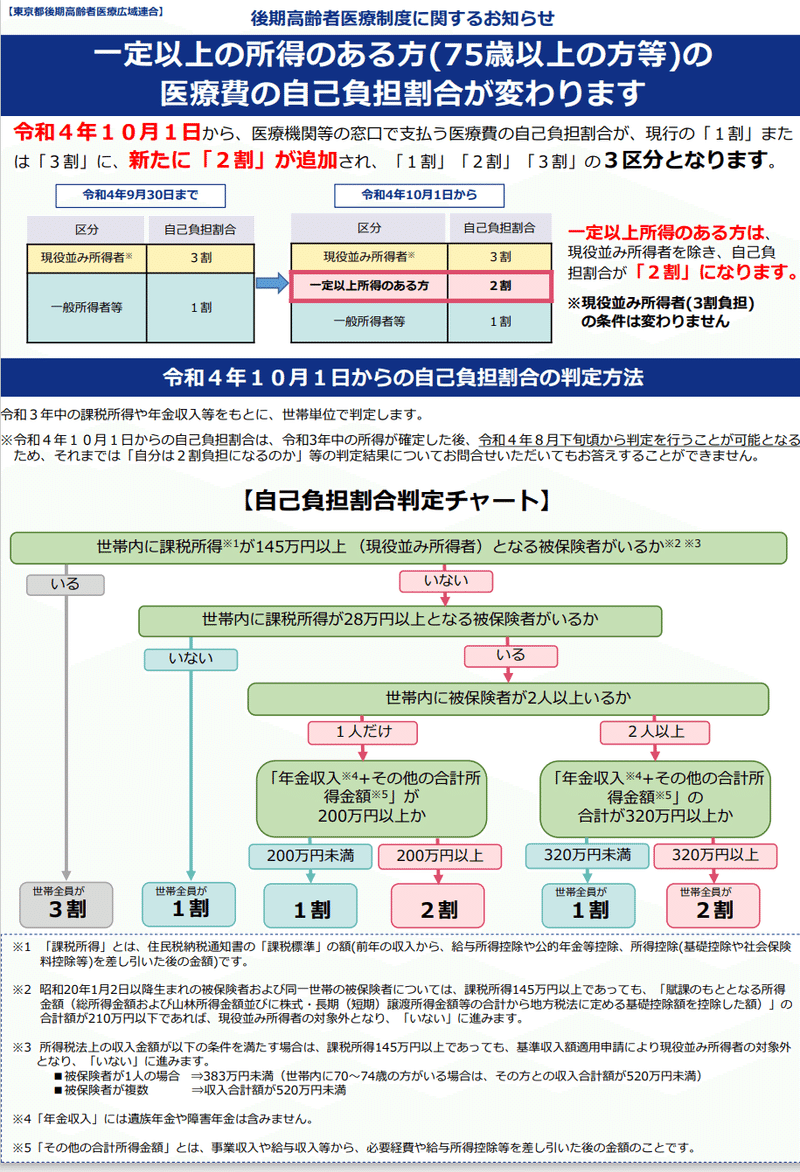

3、後期高齢者医療制度

75歳以上の制度です。

2022年10月から2割負担が追加されます。

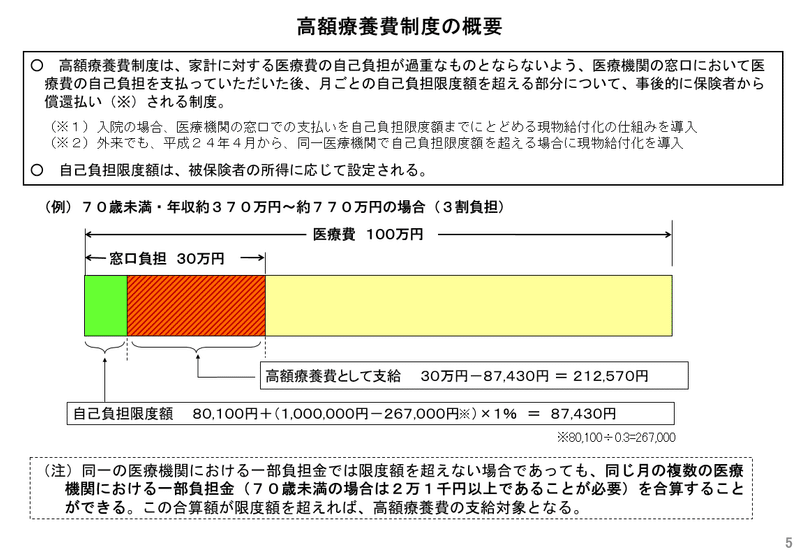

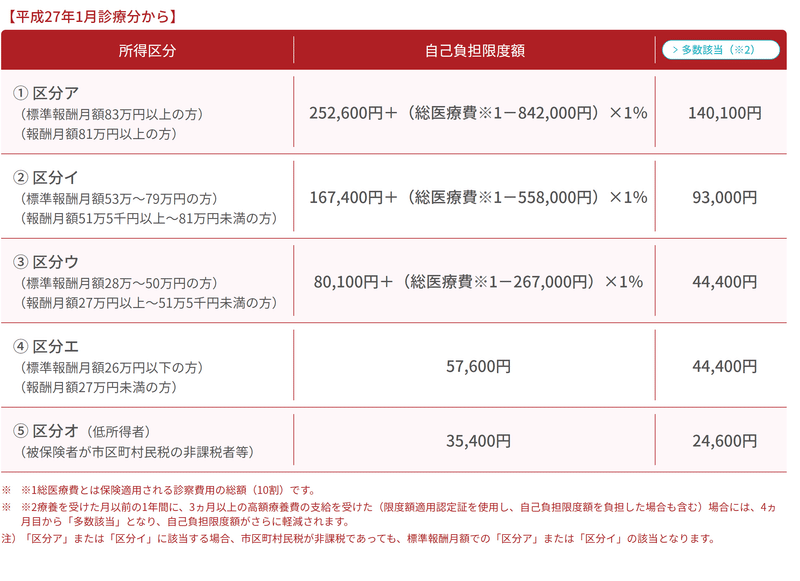

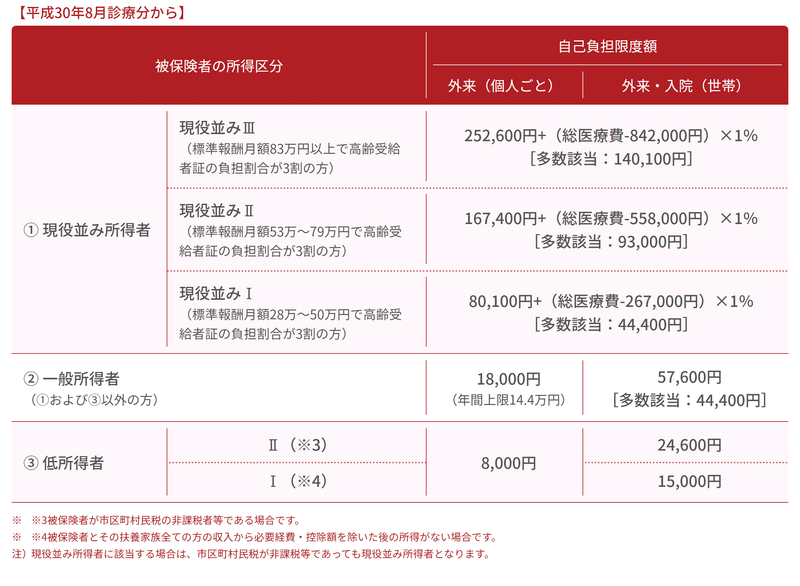

4、高額療養費制度

月の医療費には上限が設定されています。窓口負担の金額が、自己負担限度額を上回る場合には高額療養費が支給されます。

所得による自己負担限度額の違いは、全国健康保険協会(協会けんぽ)HPより抜粋しました。

70歳未満の方の区分

70歳以上の区分

▼保険料

各保険者によって変わります。中小企業の多くは協会けんぽに加入していると思われます。大企業では違う場合もあり、そちらの方が保険料は低いことが多いようです。ただ最近は収益性が悪くなり、解散しているケースも聞きます。解散した後は協会けんぽに切り替えるようです。

後期高齢者医療に関しては、各地域の広域連合が取りまとめているようです。

■まとめ

日本国民誰もが加入する皆保険制度。

原則、就学~70歳の医療費が3割負担になる。

後期高齢者は1~2割負担。

月の負担額には限度がある。

■担当の一言

現在1歳児と住んでいますが、彼の分は病院に行っても薬局に行っても費用がかかりません。東京都の乳幼児医療費助成制度のためです。(より機関の長い手厚い自治体もあるようですね。)

私としては衝撃でした。今まで保険は「あるもの」としてとらえていて、ありがたみも何も感じていませんでした。異なる状況になって初めて存在価値を知りますね。もし制度がなければ、なるべく病院には行かない、というか行けないかもしれません。絶対的に良いかはわかりかねますけれど、今の私にはありがたい制度です。