資産運用内容公開(ソニー生命 変額個人年金)

私が活用してます資産運用part2。今回は保険です。

先に結論を言うと「運用目的で保険に無理に入る必要はない!」です。

保険と一口に言っても様々な保険がありますね。

私が加入しているのは変額個人年金という種類の保険です。所謂年金保険です。

ソニー生命保険 変額個人年金保険

私が加入している保険はソニー生命 変額個人年金保険。

保険といっても医療保険、生命保険、養老保険、年金保険、火災保険などなど

様々な保険の種類がありますが、私が加入している保険は

変額個人年金と団体信用保険の2つのみです。

医療保険、生命保険には入ってません😆

医療保険は高額医療制度という素晴らしい制度がありますので、預貯金で対応できる!と考えて非加入という選択をしてます。

生命保険に関しては団体信用保険を生命保険代わりと考えて非加入。

保険のデメリット

私は保険という商品が基本的にあまり好きではないです!

最大の理由として、保険商品は流動性が極端に低い点に尽きます。

一度開始したら65歳?位まで引き返せない、途中離脱者には手厳しい商品。。

途中離脱=途中解約した場合、大半の方は大損です・・・😂

新入社員の時に訳もわからず保険に入っちゃった人が数年後に解約する人をたくさん見てきました。保険会社の最高の養分になっちゃってます😭

保険のメリット

精神的な安心に繋がることかな?と思います。特に医療保険・生命保険。

個人年金保険や養老保険などは、資産運用という側面も多少あります。

ただ、決して利回りの良い商品ではないです。預金よりマシと言うレベルです。

現金預金でただ寝かせてるのであれば、余裕資金程度を入れるのはありかな?

という考えです。いちお気持ち程度の保険機能も備わってますので。

なぜソニー生命 変額個人年金に入ったのか。

私の保険加入遍歴はなかなか酷い内容でした。。

・新入社員時代 ・・・ 日本生命 生命保険に加入 →数年後解約

・入社3年目頃 ・・・ プルデンシャル生命 生命保険に加入 →数年後解約

・2019年~現在 ・・・ ソニー生命保険 変額個人年金に加入。

日生、プルデンシャルを経て、保険の必要性について真剣に考えました。

辿り着いた私の結論。

「保険は必要最低限に抑える、そして余裕資金は他の資産で運用すべし。」です。

他の資産とは投資信託/株/為替/不動産等。保険ではないと言う意味です。

ソニー生命の変額個人年金をざっくり言うと、ソニー生命という投資ファンドにお金を毎月定額で積み立て、ソニー生命が金融商品で資産運用するものです。

他保険会社の保険とやや異なるのは、資産運用の対象商品を自分で選べることかな?

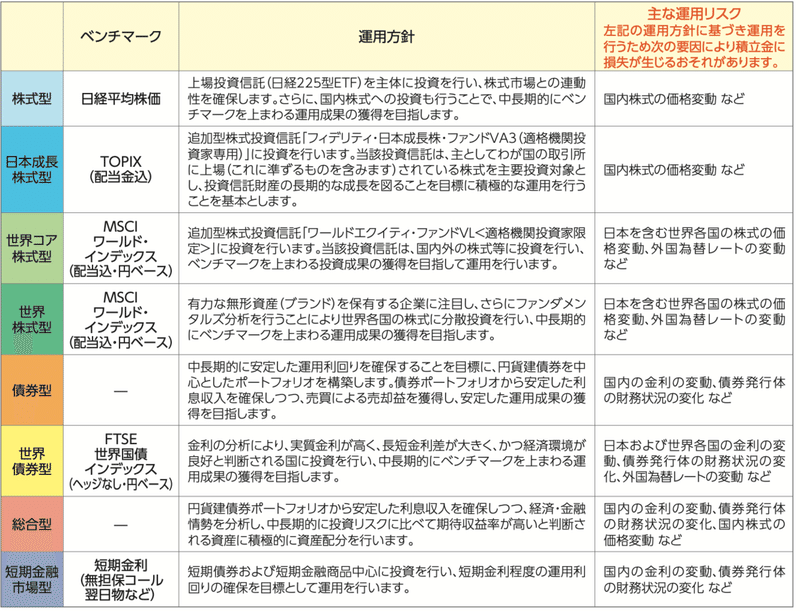

運用する対象を下の8商品から自分の運用スタイルに合わせてセレクトできます。

私は世界株式型一択で運用してます。

他の商品との大きな違いとして、モルガン・スタンレーの助言を元に世界株式にアクティブ運用を行います。保険でありながらかなり攻めた運用商品です。

当然、ソニー生命の手数料や信託手数料が保険支払い金額に含まれてますので、自分で投資信託を直接証券会社で購入した方が割安です。

気持ち程度の保険機能なんて不要。全部自分でやる!と言う方はそれ正解🤗

最後まで保険に入ることにためらいはあった

今貰えてるサラリーを将来も永続して貰える保証はどこにもありません。

ズバリ。私は65歳迄保険を払い続ける自信がありませんでした!笑

とはいえ、資産運用の一つとして組み入れることには前向き。

精神的な安心が少し欲しかったのかな( ´ ▽ ` )

じゃぁ満期まで払い続ける自信がないのなら!

保険を更に小口で更に分割しちゃおう!!と言う考えに至りました。

つまりどう言うこと?

ソニー生命 変額個人年金 1口 x 月2万 を払っていた場合。

↓

ソニー生命 変額個人年金 4口 x 月5千 に分けて保険に加入。

なんのために?

例えば、月2万の年金保険に65歳満期まで加入した場合。

仮に転職や失業でサラリーが急減した場合、保険解約が頭によぎります。

でも解約したら今まで支払ったお金が・・・。

でも月2万の支払いは重すぎる。。どうしよう。。そして泣く泣く解約😭

これほど勿体無いことはないですよね。。

この状況を回避するため、月5千円 x 4口に分けることで、なんとか1万は払える!

だったら、2口は解約or払済にする。

そして、残り2口を契約継続することで資産を守る!といった選択が可能です。

ちなみに、運用パフォーマンスは「1口 月2万」>「4口分割 月2万」です。

多少運用パフォーマンスが下がっても、将来リスクの軽減を優先しました。

運用実績が思いの外に好調であれば、加入後約10年で損益分岐点超えます。

10年目以降損益分岐点超えた後は解約ではなく払済の選択もありです😊

払済にして支払いをやめても運用は継続されます。

誰も今の会社で定年まで働き続けるかなんてわかりません。

逆に保険などの固定費が足枷となって自分の選択肢を狭めることは避けたい。

保険且つ運用の選択肢の一つとして、少しでも参考になれば幸いです🤗

運用内容公開(7/19時点)

1口5,000円程で1年半ほどの契約期間に対しての解約返戻金と払込保険料です。このような小口に分けて何口かで運用してます。

【アーカイブ】

この記事が気に入ったらサポートをしてみませんか?