日本一分かりやすい(かもしれない)減価償却のおぼえ方

ずいぶん前に書いた損益分岐点についてのnoteが今でもちょくちょく読んでいただけているようなので

需要があるかもしれないと思い立ち、簿記を学び始めた人が割と最初のほうでつまづく「減価償却」という概念について書いてみることにしました。なんとなく貸借対照表の見方が分かる、仕訳ができるという方向けに書いています。

辞書的な定義

国税庁のウェブサイトには、こんな風に定義されています。

減価償却資産の取得に要した金額は、取得した時に全額必要経費になるのではなく、その資産の使用可能期間の全期間にわたり分割して必要経費としていくべきものです。減価償却とは、減価償却資産の取得に要した金額を一定の方法によって各年分の必要経費として配分していく手続です。

分かりづらいですね。

なので具体例を挙げて見ていくことにしますが、その前に大前提としてそもそもなぜ簿記(財務諸表/決算書)が必要なのかという点を明らかにしておきたいと思います。

簿記(=財務諸表を作ること)の目的

財務諸表を作る目的を端的にいうと

「会社の経営状態を数字で正しく可視化すること」

です。

一定の期間(通常は1年)にその会社がどれだけの売上を作り、どれだけの費用を支払い、どれだけの利益が残ったかを示す損益計算書。

ある時点(通常は年度末)における会社の「もちもの」を数字で示す貸借対照表。

このふたつがその代表例です。

会社の法的な「持ち主」は株主で、株主は経営者に会社の経営を委ねます。

そして経営者は会社を経営し、その結果を株主に報告することになるのですが、そこで使うのが財務諸表です。

この時、記載のルールが統一されていることは重要です。ルールが統一されていないと

「今期の利益は100万円です(弊社では売上から仕入を引いたものを利益って呼んでます)」

「今期の利益は100万円です(弊社では売上から仕入と諸経費を引いたものを利益って呼んでます)」

「そうか、2社とも同じだけの利益が出てるんだな」

なんて齟齬が生まれかねません。

会社ごとに細かく定めるという選択肢もなくはないと思いますが、それでは複数の会社を見比べて「どちらが儲かっているか、どちらに投資すべきか」みたいな意思決定に時間がかかり過ぎます。だったら最初から統一する方が合理的です。

というわけで統一ルールが作られ、そのルールに則って財務諸表を作成するための技術が簿記なのです。

長くなってしまいましたが、簿記の目的を再掲すると

「会社の経営状態を数字で正しく可視化すること」

です。

財務諸表は、会社の経営状態を正しく表している必要があります。

減価償却が存在しない世界の決算書

さて、そこで減価償却の話に戻るのですが、その前に減価償却が存在しない場合、財務諸表がどうなるかを見てみたいと思います。

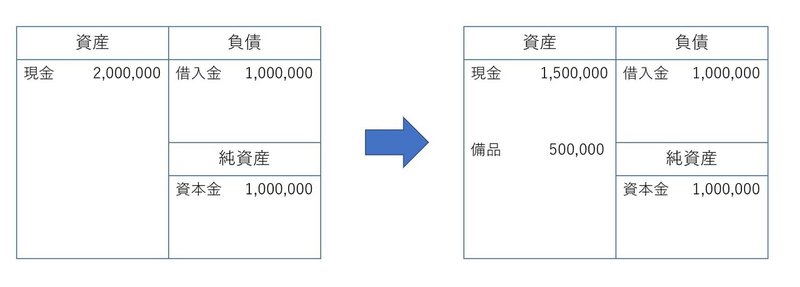

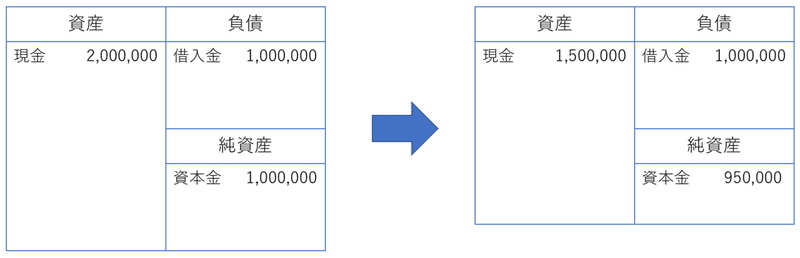

ある会社で、現金50万円を支払って業務に使うパソコン(備品)を購入しました。

すると貸借対照表はこんな風に変化します。

現金500,000円が備品500,000円になっています。この時点では損益計算書への影響はありません。

そしてそこから5年間にわたって奇跡的な安定経営を実践し、毎年売上高1,000万円、営業利益100万円という成績を残したとします。

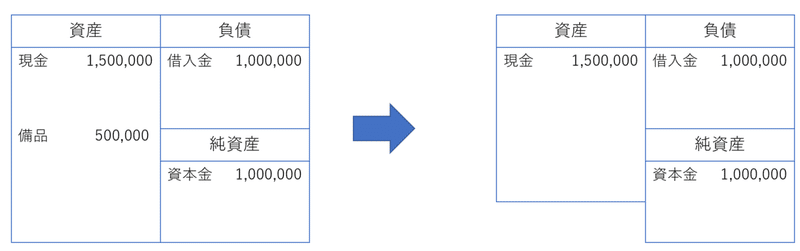

しかし5年目だけは例外がありました。年度末にパソコンが壊れて使えなくなってしまったのです。

この時、貸借対照表はこんな風に変化します。備品の価値がゼロになるため、資産が500,000円減ります。

左側が減った以上、右側も同じだけ減らさなければいけませんが、ここで削れるのは純資産だけです(パソコンが壊れたからといって借入金を免除してくれる金融機関をご存じの方は、ぜひご紹介ください)。

純資産が減るので、その分を費用として損益計算書に計上しなければなりません。

そこで問題になるのが、どうやって費用計上するかということです。

パターン1:壊れた年に費用として計上する

いちばん素直に考えれば、5年目の決算時に「備品ぶっ壊れ損」みたいな形で費用計上するのが良さそうです。

5年目の売上高は変わらず1,000万円。しかし費用に備品ぶっ壊れ損50万円が乗っかるので、営業利益は50万円になります。

何も問題がないように見えますが、ここで簿記の目的である

「会社の経営状態を数字で正しく可視化すること」

に抵触してしまうのです。

なぜなら、5年目はそれまでの4年間とまったく同じ経営をしてきました。

それなのに5年目だけ営業利益が少なくなっているというのは、本来あるべき姿ではありません。

パターン2:買った時点で費用として計上する

次に考えられるのは、買ったタイミングで「備品」として貸借対照表に載せず、いきなり費用計上してしまうという選択肢です。貸借対照表はこうなります。

この場合は1年目にパソコン代50万円が費用として乗っかり、営業利益が50万円。以降はまったく同じ経営をしているのに100万円ということになります。これも残念ながら、会社の経営状態を数字で正しく可視化しているとは言えません。

パターン3:毎年ちょっとずつ費用として計上する

というわけで、どのようなタイミングであれ一括して費用計上している限り

「会社の経営状態を数字で正しく可視化すること」

という制約に引っかかってしまいます。

そこで、一括が駄目なら分割すればいいじゃないかという発想から

「パソコン代50万円を5で割って、毎年10万円ずつ費用として乗せる」

という解決策が導き出されます。

これならば同じ経営をして、同じ決算が出てくるので制約をクリアすることができます。

これが減価償却という考え方です。

でもいつ壊れるかなんて分からなくないですか?

今回は5年目にパソコンが壊れたという設定だったので5年に分けて費用計上すれば良いと分かりましたが、1年目の時点ではこのパソコンが何年持つかなんて分かりません。

そこで実際に壊れるかどうかは別として、品目ごとに設定された「これくらい持つはず」という年数が設定されていて、これを用いて計算します。この「これくらい持つはず」の年数を耐用年数と呼び、国税庁のウェブサイトで調べることができます。

備品や建物だけでなく、牛や馬、果樹なんかにも耐用年数が設定されています。また、土地や美術品などの、経年によって価値が下がらないものについては減価償却は必要ありません。

減価償却のやり方

では具体的なやり方を見ていきます。

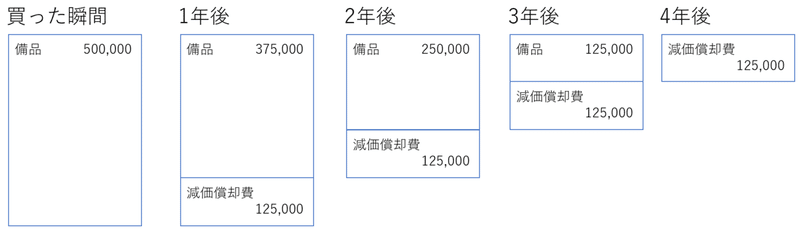

まず備品を購入したら、いったん資産に計上します。

そしてこの50万円を毎年少しずつ費用にしていくのですが、国税庁のウェブサイトによれば、パソコンの耐用年数は4年になっています。

というわけで、4年に分けて12,500円(=50万円÷4)ずつ備品の価値を減らし、その金額を費用(減価償却費と呼びます)として計上します。

5年目以降は、備品が0円になるので、減価償却は発生しません。

この時点でパソコンがどれだけ元気に稼働していても、帳簿上は「もう価値がないもの」として扱われるということです。

まとめ

ここまで読んでいただいた上で、改めて国税庁による減価償却の定義をご覧ください。

減価償却資産の取得に要した金額は、取得した時に全額必要経費になるのではなく、その資産の使用可能期間の全期間にわたり分割して必要経費としていくべきものです。減価償却とは、減価償却資産の取得に要した金額を一定の方法によって各年分の必要経費として配分していく手続です。

つまり

1.いったん備品として計上する(すぐに、まとめて費用にしない)

2.毎年ちょっとずつ備品を削って、その分を費用(減価償却費)として計上する

ということで、これは簿記の目的である

「会社の経営状態を数字で正しく可視化すること」

を外さないために作られたルールなのです。

とまあ、減価償却ってこんな感じのものです。

最後まで読んでいただき、ありがとうございます。 小難しい話からアホな話まで、気の向くままに書いてます。 「スキ」を押すと、これまでの記事のエッセンスやどうでもいいネタがランダムで表示されます。