投資成績と銘柄分析

投資の意義

新しい少額投資非課税制度(新NISA)が始まるので、私の投資歴16年について書きたいと思います。

投資は貯金とは違い、元本が保証されずリスクもあります。金融の知識も必要で、初心者にとっては難しいものです。しかし、適切なリスクを取れば、相応の利益も期待でき、税金負担がなく、使いやすくなった新しいNISAでの投資は有益な選択肢と言えます。

これまでの成績

最初に株式への投資を始めたのは、リーマンショック前で約50万円から。その間に得た利益はなんと約50万円になりました。

でも、リーマンショックがやってきて、一時的にほぼ50%の含み損をかかえ、その年は110万円分の確定損失をだしました。その後、2013年までにすべての含み損を利益と相殺して、新しいスタートが切れました。最終的なリーマンショックによる損失は約250万円でしたが、それを乗り越え、アベノミクスの波に乗って2013年までの累計利益は約247万円に拡大しました。その後も着実に利益は右肩上がり。一般NISAでは、250万分の個別株式を保有しています。

為替の話も少しだけ。2012年にはドル円76円で買って、125円で利確。ただし、FXはギャンブル性が高いとの認識から、あえてやっていません。シンプルで分かりやすい投資スタイルで、これからも頑張っていきます。

実践したこと

エクセルを使って、約1300銘柄の投資指標を管理しています。それぞれの銘柄の時価総額、PER、EPS、PBR、BPS、ROE、最終利益、自己資本比率、利益剰余金、有利子負債、配当、配当利回り、株価、前日比、年初来最高値、年初来最安値などを表に整理して、VBAを利用して毎日最新情報にアップデートしています。これにより、割安な銘柄を見つけやすくしています。月次の投資成績、資産変化も管理し、グラフで可視化しています。

単純に言うと、割安な銘柄を見つけて、それを業種で分散させています。銘柄を判断するときは、PER(株価収益率)、PBR(株価純資産倍率)、営業利益率、自己資本比率などを考慮しています。業界によってこれらの標準値が異なるので、銘柄の評価基準も業種ごとに変わるんです。つまり、各業界の特性を考慮して、適切な投資基準を設けているってことですね。

投資額は、最大を全資産の1/3までとし、フルポジションは取らない。相場が急落時に資金余力がある状態とする。

保有銘柄

保有銘柄の中で、4割程度を占めるディフェンシブ銘柄への投資の中で、鉄道株、食品株は以下のような銘柄を保有しています。

円安による業績拡大が見込まれる自動車株については、三菱自動車を保有しています。

鉄道

食品

自動車

薬局

新NISAの方針

現在、国内株を特定口座、旧NISAである程度保有しているため、新NISAはとりあえず海外債権を中心に運用する方針。米S&Pまたはオルカンで運用する人が多いと思いますが、投信も株式とした場合に米株が調整すると、すべての資産が下落することを回避したいため、値ごろ感のある米国債で安定的な収益を確保しておきたい。株価が割安になったら方針を変更予定。

つみたてNISA

日興アセット Tracersグローバル3分法(おとなのバランス):つみたてNISA対象に米債権の投信がないため、バランス投信の中で海外債権比率が66%と高いこの投信を選択。信託報酬がバランス型で最低水準の0.1%というのも魅力。

成長NISA

SBI 米国総合債権インデックスファンド(サクッと米国総合債権):信託報酬が国際債権の投資信託で最低水準の0.09%で、中長期の米国債の組入が多いため選択。

SBI 米国短期債権インデックスファンド(サクッと米ドル):同様に信託報酬が0.13%で最低水準であり、米国債に投資できるため。

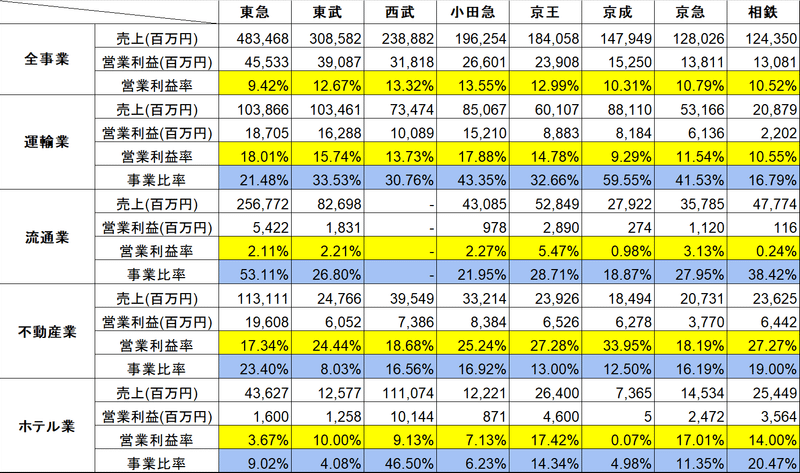

大手私鉄の業績分析

鉄道企業は社会の基盤を支える大切な存在で、コロナ禍で一時的に業績が低迷しましたが、最近では回復の兆しが見られています。このような安定性から、鉄道企業をディフェンシブ銘柄として考え、投資の検討を進めています。

特に注目しているのは大手私鉄企業で、最新の決算をベースに各社の事業を詳しく分析しました。運輸業やホテル業は、今後のインバウンド拡大での成長が期待されている分野で、それに加えて共通する流通業や不動産業も比較対象にしました。

要するに、インバウンドによる鉄道企業が提供する運輸業やホテル業務が今後に収益が期待されている中、各社の違いを見つつ、共通する事業領域も比較しています。これにより、ディフェンシブ銘柄としての魅力や投資機会をより分かりやすく検討できるでしょう。ただし、配当利回りは低いので、NISAでの投資には向かないかもしれません。

運輸業:事業規模でTOP3は東急、東武、近鉄です。営業利益率のTOP3は阪神阪急、東急、小田急です。特に東急が強力な存在ですが、総事業の中での割合は全体の1/5にとどまります。小田急は利益率が高く、事業の割合も大きく、まさに鉄道会社らしい印象です。一方で、近鉄は500kmの路線網を有しているため、採算が合わない路線も多いと考えられます。

流通業:事業の規模では、トップ3は東急、東武、近鉄です。一方、営業利益率のランキングでは南海、京王、京阪(阪急阪神は事業規模が低いため除外)が上位になります。ただ、この事業は全体的に利益率が低く、不採算事業が目立っています。事業比率が低い企業の方が全体的な業績が良くなる可能性があります。しかし、南海のみ高い利益率を持っており、ショッピングセンターの経営という独自のビジネスモデルが影響しているかもしれません。また、京王も小規模ながらショッピングセンター事業の利益率が高く、流通業の利益率向上に寄与しているようです。

不動産業:事業の規模では、トップ3は東急、阪急阪神、近鉄です。一方、営業利益率のランキングでは、京成、南海、(京王、相鉄)が上位になります。この業界では、各社が高い収益を期待できる重要な事業が展開されています。特に京阪は事業比率が40%と非常に高く、全体の業績を押し上げています。その後に続く東急、阪急阪神、南海も同様に高い業績となっています。

ホテル業:事業の規模では、トップ3は西武、東急、阪急阪神です。一方、営業利益率のランキングでは、京王、京急、相鉄が上位になります。この事業は、インバウンド需要の回復と客室単価の上昇が見込まれる魅力的な事業です。特に西武は、プリンスホテルを展開しており、その事業が西武の総事業において重要な位置を占めています。西武はホテル事業に依存しているため、コロナ禍では他社よりも厳しい状況でした。また、相鉄の事業規模は大きい印象があります。

その他:東武のスカイツリー事業はすごいんですよ!営業利益率が46%もあるんです。しかも、全体の事業に占める比率はたったの2%ぐらいなのに、全体の営業利益の10%近くにも寄与しているんです。阪急阪神のエンタメ事業も凄いんです。営業利益率は34%もあって、阪神タイガースと宝塚が高い収益をもたらしています。事業比率が10%ぐらいなのに、全事業の営業利益の26%近くに寄与しているんですよ。魅力的な事業です。

大手私鉄の各社考察

東急:運輸業が本当に優れた利益率を誇っています。おそらく、利用者が多い路線が主力となっているからでしょう。不動産も平均的な利益率を持っていますが、その一方で約半分を占める流通業が足かせになっています。ただし、ブランド力があり、渋谷の再開発による成長が期待されています。

東武:運輸業は利益率も事業比率も高いですね。不動産業やホテル業も利益率は高いけれど、事業比率はあまり高くありません。それに対して、スカイツリー事業は利益率が抜群で、全体としては6位の利益率を誇っています。

西武:運輸業の利益率はまずまずですね。事業比率の約半分をホテル業が占めているため、ホテル業が重要となります。面白いことに、流通業がないことが全体の利益率を下げないポイントかもしれません。特に、プリンスホテルのブランド力とインバウンドの期待により、利益率の回復が期待されています。

小田急:運輸業と不動産が本当に優れた利益率を誇っていて、なんと運輸業は事業比率も高いんです。神奈川県で住みたい駅No.1に選ばれた海老名に本社を構え、箱根登山鉄道や江ノ島電鉄などの観光地も運営しているから、インバウンド需要も期待できそうです。

京王:全体の利益率が他社と比べて悪くないから、事業内容のバランスが良いんです。そして、サンウッドの買収によって不動産業が成長して、トップ水準の不動産業の成長が期待されています。

京成:運輸業の事業比率が6割で高めなんですが、利益率はあまり良くないんです。逆に不動産業は利益率がトップなんですが、事業比率は低いです。でも、京成で一番注目すべきなのは、オリエンタルランド(いわゆる東京ディズニーランド)の筆頭株主であること。オリエンタルランドの時価総額が9.2兆円の場合、京成は1.84兆円の持ち分がある計算になります(2023年12月時点)。一方で、京成電鉄株の時価総額は1兆円。この株価の辻褄が合わない状況が、割安どころではなく、物言う株主ファンドの狙いの的になっているんです。そして、現在も狙われている最中です。

京急:京王と同じく事業内容がバランス良いんですが、利益率は京王よりも少し低め。特に、京急の「ドル箱」である羽田空港線は、JRの羽田空港アクセス線の影響を受けそうで、株価は冴えません。

相鉄:不動産業とホテル業が高い利益率を誇っている一方で、運輸業はまずまず。ただ、流通業は収益がほとんどありませんね。運輸業は神奈川ローカル路線で横浜、海老名、湘南台といったエリアが中心で、規模は最も小さいですが、JRや東急との乗り入れにより都心にもつながりました。

名鉄:他社にはない運輸業の比率が高く、流通業とホテル業の利益率も低いから、全体の利益率も低めです。株価もあまり冴えないのは仕方ないといえそうです。

阪急阪神:多角経営が最大の特徴であり、その中でも利益率抜群のエンタメ事業は魅力。それ以外にも不動産業、運輸業は事業比率も高く、利益率が高い。全事業の利益率もトップ級である。

京阪:不動産業が最も大きな事業比率を占めていて、それに続く運輸業も含めて、利益率はまずまず高いんです。流通業の利益率もそこまで悪くないので、全体としての事業利益率も5位に位置しています。

近鉄:この企業は異色な鉄道企業で、一番大きな事業が国際物流。でも、利益率が低め。利益率が高いのは運輸と不動産のみで、それらの事業比率は2割程度。総じて、全体の利益率では東急や阪急阪神よりも劣っています。

南海:不動産業の利益率がトップクラス。他社より事業比率が高い建設業がありますが、利益率は低いです。事業比率は低いものの、流通業では10%以上の利益率でNo.1!そのおかげで、全事業の利益率も悪くないんです。

西鉄:近鉄と同じく、最大の事業は物流。今期の営業利益率は低めですが、先期の営業利益率が8%くらいあるので、それなりの利益を出せそうな事業です。

JR4社の業績分析

同様にJR4社の業績についても比較します。

運輸業:JR4社は、全体的に事業比率が高いです。特にJR東海は、東海道新幹線が強力な収益源となり、営業利益は43%に達しています。他の3社も同様の水準で営業利益を上げており、私鉄のトップクラスと同じくらいの実績を持っています。

流通業:JR4社は、エキナカ事業に力を入れているせいか、どの会社も私鉄の営業利益を上回っています。JRのエキナカは確かに魅力的ですよね。

不動産業:JR4社とも高い営業利益を上げており、私鉄のトップクラスと同じくらいの実績を持っています。

ホテル業:JR九州は営業利益率が高い一方で、JR西日本は利益率が低いです。これはJR西日本の事業エリアが広範囲にわたるため、採算が取りづらいエリアもある可能性がありますね。

JR4社の各社考察

JR東:全体の事業で営業利益率が10%を超え、事業比率が低い企業ですが、SUICA事業を含むその他の事業は、営業利益率が22%あります。弱点がない魅力的な投資対象の企業です。

JR東海:ドル箱の東海道新幹線を持つ運輸業に加えて、事業比率は低いですが、不動産業も営業利益率が高いです。ただ、心配なのはリニア事業でかかる巨額の建設費用。成功するかどうかはまだ分からないところです。

JR西日本:小規模のホテル業以外は、どれもまずまずの営業利益があって、事業全体はしっかりと安定しています。

JR九州:全事業のバランスがよく、営業利益率が高いことが特徴です。それに、他の鉄道会社と比べて、一番配当性向が高くて、利回りも3%近い。NISA(少額投資非課税制度)の対象としても考えられる。

菓子、乳業の食品銘柄の各社考察

味の素をトップとする食品セクターの中から身近な食品を扱っている菓子、乳業の4社について考察します。

明治HD:明治乳業と明治製菓の合併で誕生した企業グループで、時価総額は約1兆円で最も大きいです。ヨーグルト、チーズ事業が事業比率が高く、営業利益率も高いです。それに続くザバスなどプロテインを扱うニュートリション事業も営業利益率が高い事業です。逆に乳業と海外事業は赤字を抱えており、業績に悪影響を及ぼしています。一方で、他社にはない医薬品事業は営業利益の16%を占め、全体の営業利益率向上に寄与しています。また、配当利回りが約2.8%というのも魅力の一つです。

森永乳業:食品事業に限れば、明治HDの食品事業より好調です。特に営業利益率が高いのは、主力食品事業(ビバレッジ、アイス、チーズ、牛乳、デザート)と海外事業です。

森永製菓:食品セクターの中でもトップクラスの営業利益率を誇ります。主力の菓子食品事業とその他事業以外は、高い営業利益率を誇ります。特に明治同様にプロテインを扱うin事業は高い利益率の事業です。アイス事業、海外事業も高い利益率ですが、海外事業は、MLBでハイチュウが人気という話題性もあり、成長が期待できます。以前には森永乳業と森永製菓の経営統合の話がありましたが、もしそれが実現すれば、さらに優良企業として明治を超える可能性がありそうです。

グリコ:菓子事業は、他の企業に比べて営業利益率が高いです。事業規模は小さいですが、同様に食品原料事業も魅力的です。以前に保有していましたが、利益率が他社比で優位性がなく、値上がりして割安感もなくなったことから利益確定しました。

自動車の各社考察

トヨタ自動車を代表する自動車企業は円安による利益押し上げが期待できるセクターです。今の円安でどれくらい海外事業の利益が拡大しているのか検証してみました。

トヨタ:全事業で営業利益率ダントツのトップ。販売台数としての最大事業は北米で、円安でどれくらいぼろ儲けしているかといえば、輸出分が含まれる国内事業で15%の利益をだしています。

ホンダ:この企業は、二輪事業の営業利益率が高い一方で、四輪事業の利益率が低かったことが株価の低迷の原因でした。しかし、最近では四輪事業の利益率が上昇してきて、それが株価の上昇につながっています。ただし、これが継続するかどうかは注視が必要です。また、アジア地域では利益率が高い一方で、中国事業の不透明感が懸念材料となっています。投資観点からみると、配当利回りが4%近くあるのは魅力で、円安が継続すると考えるならNISAでの投資対象となりそうです。

日産:経営トップのトラブルで大きな損失が出た時期から、復活の兆しがハッキリしてきました。営業利益はまだ低い水準にありますが、この企業は電動車に力を入れています。これからの投資チャンスも考えていいかもしれません。

スズキ:この企業の大きな魅力は、アジア事業(主にインド)で、全体の半分を占めています。国内の事業は3割ほどで、簡単に言えば、国内とインドの企業と見ても良いでしょう。営業利益率が高く、販売台数も日産に迫る勢いです。成長が見込まれるインドでトップシェアであることは、投資対象と考えてもよさそうです。

マツダ:この企業は、ブランドのイメージを立て直して、高級車としての認知が高まっています。開発力も抜群なんだけど、営業利益率が低いことが株価の低迷に繋がっていました。でも、最近では円安のおかげで収益力が回復して、それによる利益も鮮明になってきています。さらに、配当利回りも3.3%近くあるのが魅力的です。

スバル:この企業は、北米でのブランド力がとても強力。ただ、事業の比率が北米に集中しすぎているのと、特徴的なボクサーエンジンが電動化の進展に対して、どれだけブランド力を維持できるかが心配材料です。

三菱自動車:この企業は、定期的に不祥事による巨額損失をだし、黒字となっても営業利益率は低迷していました。ただし、電動車両の開発では他社より一歩リードしている面と営業利益率も過去最高水準となっており、株価も割安のため、これからの成長に期待ができます。円安で北米事業が好調の一方で、同社の重要地域であるアセアンが不調です。販売台数が減少していることも懸念です。ただし、ダイハツ不正による軽需要が流れてくるため、これからに期待です。

薬局の各社考察

薬局業界は、生鮮など食品を扱う店舗もあり、スーパーマーケット、コンビニと競合する小売事業です。医薬品を取り扱うためかスーパーマーケット専業の企業より営業利益率は高いです。営業利益率は5%あれば投資対象となる水準です。

マツキヨ:営業利益率トップのため、時価総額もトップです。株価が割安になれば買ってよい企業です。

ウエルシア:イオンの連結対象となる企業で規模もトップレベルですが、営業利益率が最低水準のため、株価は冴えません。

ツルハHD:営業利益率も5%あるため、時価総額2位ですが、香港ファンドとの対立によるMBOの思惑があるため、株価は上昇しています。筆頭株主はイオンのため、ウエルシアとの統合も可能性ありか。

コスモス薬品:福岡地盤の企業ですが、営業利益は低めですが、時価総額は高いです。年に株主優待が10000円分もあるからでしょうか。

サンドラッグ:営業利益率も5%あるため、時価総額もウエルシアより上です。ディスカウントストアに力を入れており、こちらの事業の営業利益率も高めです。

スギHD:愛知県地盤の企業で、営業利益率も平均的な水準です。

クスリのアオキ:石川県地盤の企業で、営業利益率もトップ水準のため、同事業規模水準のクリエイトSDより時価総額は高いです。

クリエイトSD:営業利益率が低めのため、株価も冴えませんが、株価水準は一番割安です。これからの成長に期待です。

この記事が気に入ったらサポートをしてみませんか?