ロレアルと花王、資生堂の2022年決算状況比較:日本のコスメはアジアの女性需要を取り損ねるか

ロレアルと花王、資生堂の2022年は、明暗が分かれた。

花王と資生堂ともに国内外のインフレ、原材料の高騰、中国のロックダウンの影響で大いに苦戦したが、ロレアルはインフレをこなして高級化粧品市場の足場を固めた。

花王と資生堂は苦戦、ロレアルは高級化粧品をテコに進撃

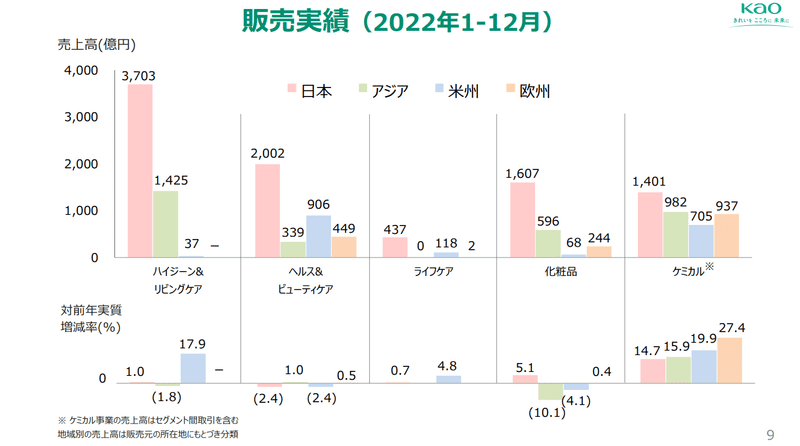

2022年の花王、資生堂、ロレアルの前年同期比売上成長は以下の通りである。3社が競争している化粧品セグメントについて、花王は日本でこそプラスだが海外が苦戦、資生堂は欧米が1桁プラス、ロレアルは買収の影響を除いてもアジア以外の全地域で2桁プラスとなった。

なぜロレアルが勝ったのか

ロレアルの勝因として、需要が戻っている欧米の基盤が強いことが挙げられるが、それ以上にアジアにおいてオンラインマーケティングに注力していたことが大きかった。中国の一大消費イベントである独身の日では、化粧品ブランドで1位となり、中国で3割のシェアを獲得している。かつ、インドやASEAN地域でもLa Roche Posay や CeraVeといったブランドが消費者の認知を獲得している。

一方で、花王や資生堂はグローバルな戦略ブランドを打ち出すことに成功していない。花王はむしろ混乱したブランドの整理に追われ、資生堂はそもそも売上規模が小さいためロレアルとの真っ向勝負をするべきではない。

つまり、圧倒的なマーケティングで認知を獲得して、市場シェアをかっさらう横綱相撲でロレアルは勝ったわけである。

花王、資生堂はアジアで勝てるのか?

圧倒的なマーケティングと物流でシェアをかっさらうのが勝ちパターンであるならば、中国のみならず所得水準が数千ドルのインド、アセアン地域で地場を築けていない花王と資生堂は、残念ながら勝算が薄い。

3社に対する投資家の期待を測るPER(株価収益率)をみると、2017年ごろまでは花王とロレアルは拮抗していたが、それ以降はロレアルは花王に2倍近い差をつけている。

株価が高いと、自社株を利用したM&Aを有利に行えるので、ますますロレアルの地盤は固まるだろう。ロレアルは22年に日本のドクターブランドである「タカミ」を買収しており、成熟市場の日本でも攻勢を強める。

なお筆者がはたらく伝統的日本企業もそうであるが、日本の経営者には株式ファイナンスを利用したM&Aの成長がへったくそである。

この記事が気に入ったらサポートをしてみませんか?