生前贈与の話をしておこう

今年のお正月は、実家や田舎で家族が集まる機会がある方も多いのではないでしょうか?

そんな時を利用して、相続について情報を共有してみませんか?

本日は、2027年から段階的にはじまる「生前贈与の優遇見直し」についてです。

生前贈与はどう変わる?

現在、生前贈与は年間110万円までなら基礎控除の範囲内で税金がかりません。

しかし、贈与している方が亡くなった場合は、過去3年間さかのぼって相続税の対象になります。

コレが2027年からは、毎年1年づつさかのぼる期間が伸び、2031年には死後7年前までが相続税の対象に含まれるようになるそうです⇧。

だから、生前贈与は早めにしておきましょうという話なのですが、みなさんは「相続税って一体どれくらいかかるのか?」ご存知ですか?

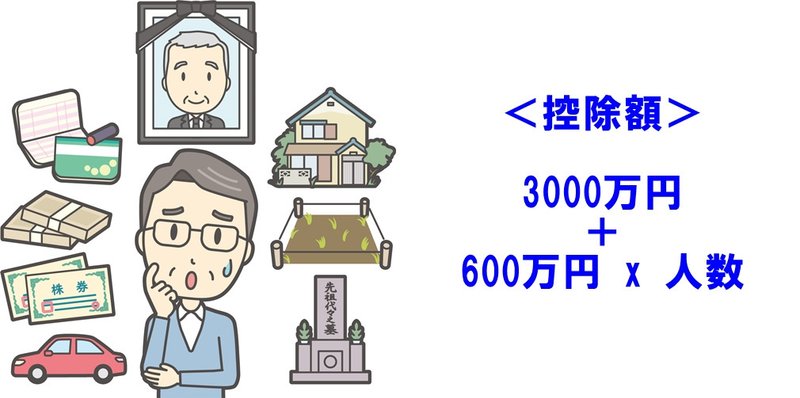

相続税は全員が対象ではない

そもそも、相続税には控除額というのが存在します。

僕の場合は、僕が死んだら母子の2人が相続することになるので、法定相続人は2人で、控除額は4200万円になります。

つまり、相続できるものが4200万円以上にならない限り、相続税はかかりません。

言い換えるなら、4200万円を超えた分を毎年子ども名義の口座に振り込んでおけば、突然死でない限り節税することができるということになります。

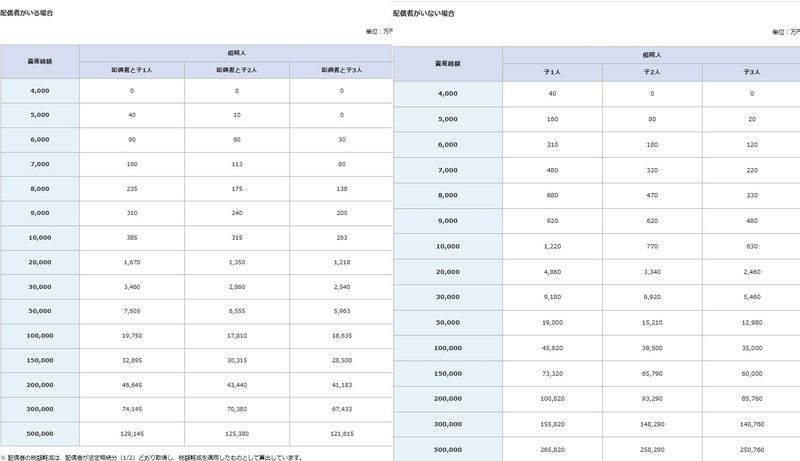

配偶者特例

僕は記事を書いていて知ったのですが、配偶者は1億6000万円以下or法定相続分以下は無税で相続可能だそうです。

遺産は法定相続人で分けることになり、その割合は、配偶者が1/2、残りを子供の人数で按分というのが通常です。

もし仮に、僕に4000万の遺産があったなら、前述した通り控除額の4200万円を引き相続税は0円になります。

では、1億円ならどうなるのか?

ですが、この場合も配偶者は0円になり、子供だけが相続税を課せられます。

これは、10億でも100億でも同じです。

配偶者以外の税率については、相続額により異なりますが、⇩のサイトが分かりやすかったので紹介します。

小規模宅地の特例

相続した土地が、自宅の敷地・事業用・貸付用のいずれかに利用している場合は、土地の資産価値を20%で計算することができる「小規模宅地の特例」を受けることができます。

ただ、適用にはそれぞれ条件があるそうです。

例えば、自宅の敷地として特例が適用されるのは、330㎡(約100坪)と決まっているので、超える分は課税対象となります。

事業や貸付として利用している場合は、限度面積が異なるので該当される方は注意が必要です。

相続は僕も勉強中なので、発信内容が古かったり間違っている場合もあるかもしれません。

アップデートするたびに、情報を更新していこうと思います。

それではまた

この記事が気に入ったらサポートをしてみませんか?