【リチウム】【未完了】【建設中】

世界で脱炭素化を急速に求められており、世界各国では本取組みに関する政策を相次いで発表している。その中でも、自動車の電動化は脱炭素化の切り札として各自動車メーカーによる開発が進展しており、ここ数年で電動車の販売台数が加速度的に増加している。それに伴い、車載用リチウムイオン電池(LIB)の生産量も増加の一途を辿っており、正極材の主原料であるリチウム、コバルト、ニッケルについては争奪戦の様相を呈してきている。

1.産地

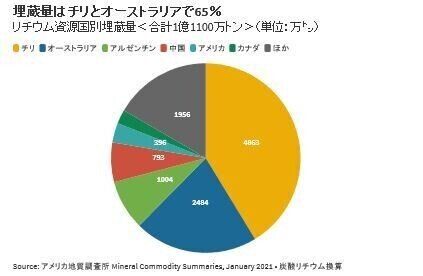

リチウムの埋蔵量は約1億1100万トン(炭酸リチウム換算)とされている。

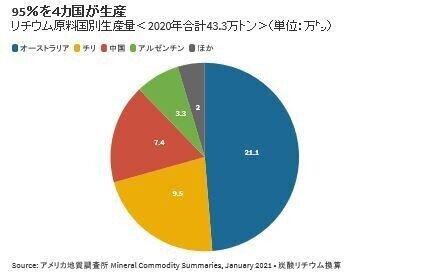

リチウムの年間生産量は2017年に約30万トンで、2018年が約40万トン。オーストラリアの鉱山が立ち上がったこともあり2019年には約45万トンと順調に拡大している。2020年はコロナもあって2019年とほぼ同じ水準だった。

生産国としてはオーストラリアが約5割、チリが約2割。中国とアルゼンチンを加えた4カ国で9割超となる。今後生産が伸びそうなのは中国だ。リチウムが取れる塩湖もあれば、リチウム鉱石もある。従来なら採掘対象にならなかった低品位鉱石も対象になってきた。

リチウムは鉱石からの精製とかん水からの精製がある。リチウム鉱石からの精製では中国依存度が高い。鉱石そのものは主にオーストラリアで生産(採掘)される。しかし、その鉱石を中国に運んでそこで炭酸リチウムに精製する構造ができあがっている。炭酸リチウムという化合物で見ると中国依存度は5~6割になる。

リチウム鉱石に含まれるリチウムはわずか6%。鉱石を運ぶということはコストをかけてほぼゴミを運んでいるといえる。本来なら採掘拠点の近くで精製すればよい。そうなっていないのは、精製過程の廃棄物として硫酸ナトリウムや大量の残渣が発生するからだ。

技術ではなく、コストの問題だ。環境規制が厳しい先進国で精製するのは難しい。一方で中国は環境規制が緩かったという点もある。

2.世界情勢

中国がギガファクトリーを立ち上げている。Tesla社及びPanasonic社のギガファクトリー1建設の際には、2014年の発表後、生産開始まで4年、計画生産能力への拡大までさらに3年かかっている。インドはまだ出遅れている。

EV移行の加速の制約要因は原材料不足である。EV移行に関して、EU内では特に銀行と企業のパートナーシップが見受けられる。一方、米国ではTesla社が他の企業より先行している。

原材料の課題としては、水酸化リチウムが市場に流通するまでに時間がかかってしまう点が挙げられる。プロジェクト開始から採掘まで最低5年、その後中流の生産まで24~30か月を要し、原材料をすぐにバッテリーサプライチェーン上に載せるのが難しい。この期間の短縮が成功へのカギである。中流施設を多く保有していることが企業価値向上に繋がると考えている。これは中国が実際に行動に移した戦略であり、現在ではTesla社がこのような動きを始めている。

また、他企業とパートナーシップを組むことでリスクを共有することができる。Benchmark Mineral Intelligence社の分析によると、JVが成功した話はあまり聞かず、最終的には常にパワーバランスの不平等がある。今後5年間でどのような状況になっていくのか分析していきたい。

ESGに関しては、今後10年の終わり頃に大きな影響を及ぼすと考えているが、現実的には重要性は2番目であって、最優先の課題はコストや生産能力などである。

3.欧州リチウム情勢

バッテリーメタルのサプライチェーンは、原材料が採掘地域から製錬のために中国へ輸出され、その後セル・カソード生産のために欧州に輸出されている状態である。将来的には、原材料が採掘地域からセル・カソード生産のために直接欧州へ輸出されるようになり、欧州においても中流から下流までのサプライチェーンがローカライズされると予測している。欧州における課題としては、当局の認可、高コスト、プロジェクト立ち上げまでの時間、投資不足が挙げられる。

欧州内におけるリチウムのリスクは、欧州内の需要を域内の供給により満たすことが難しいことである。2030年時点の地域別セル需要は、中国27%、欧州25%、北米25%、中国以外のアジア15%、南米5%、その他3%と予測されている。リチウムの需要が2020年から2030年にかけて10倍以上になると見込まれる中、欧州でのリチウムケミカルの供給は2024年から2030年にかけて徐々に増加していくものの、2030年時点で需要の5分の1しか満たすことができないと予測している。

なお、欧州及び欧州近隣においてリチウムケミカルの生産能力を有するプロジェクトは主に4つある。

(1)Leverton社:英・Basingstokeにおけるリチウム化合物誘導体生産

(2)Albemarle社:独・Langelsheimにおけるリチウム化合物誘導体生産

(3)PJSC CMP社:ロシア・Krasnoyarskにおける炭酸リチウムから水酸化リチウムへの変換

(4)TD Halmek社:ロシア・Pervomayskoeにおける炭酸リチウムから水酸化リチウムへの変換

また、欧州内のリチウム開発として、原材料採掘については、Rio Tintoのセルビア・Jadarプロジェクト、European Metal Holdings社のチェコ・Cinovecプロジェクト、Savannah Resources社のポルトガル・Mina do Barrosoプロジェクト、Keliber社のフィンランド・Rapassariプロジェクトがある。リチウムケミカル生産については、AMG社のドイツにおける水酸化リチウム施設がある。セル部品の生産については、Johnson Matthey社のフィンランドにおけるカソード工場、Umicore社のドイツにおけるカソード工場、及びBASF社のドイツにおけるカソード工場がある。

4.電動車販売動向概況

2021年上半期の世界における電動車の販売台数は約254万台となり、2020年の累計販売台数である約312万台と比べても、急増している。

車種別では、1位は米Tesla社のModel 3、2位は中上汽通用五菱汽車(SGMW)社のWuling HongGuang Mini EV、3位は米Tesla社のModel Yが占めた。またメーカー別では、1位は米Tesla社、2位は中SGMW社、3位は独Volkswagen社が占め、これら3社で全販売台数の約3割弱を占めている。

世界電動車 メーカー上位10社 2021年上期ランキング

2021年上期 2020年通期

米国:TESLA 386,080台 499,535台

中國:SGMW 191,477台 170,825台

独国:VOLKSWAGEN153,815台 220,220台

中國:BYD 151,156台 179,211台

独国:BMW 130,734台 163,521台

独国:MERCEDES 103,508台 145,865台

中國:SAIC 92,242台 101,385台

SW:VOLVO 91,479台 112,993台

独国:AUDI 77,891台 108,367台

仏国:RENAULT 64,775台 124,451台

米Tesla社はEV専業メーカーとして、早くからEVに特化した車を製造してきた。その斬新なデザインやコンセプトが世界の富裕層に評価され、車種別、メーカー別ともに不動の1位を維持している。

中SGMW社は2020年以降、中国内農村地域におけるWuling HongGuang Mini EVの爆発的な売れ行きにより、2020年には車種別で2位に位置付けられていたが、メーカー別としても2位に浮上するなど中国内マーケットにおける躍進が目立つ。Wuling HongGuang Mini EVの特徴は、1回の充電走行距離が120kmと他メーカーのEVと比較すると劣後するものの、約45万円という価格競争力が奏功し、交通網の発達していない中国の農村地域では人々の足として活躍している。

独Volkswagen社は2015年にディーゼルエンジンの排出規制の不正が発覚し、その後は脱炭素化の対策としてディーゼルエンジンからEVに舵を切った。その結果、メーカー別では3位に位置付けられるポジションまでシェアを拡大しつつある。

2021年上半期の世界における電動車の販売台数約254万台のうち、中国での販売台数は約108万台(シェア43%)、欧州での販売台数は約103万台(シェア41%)、その他地域での販売台数は約42万台(シェア17%)となり、中国及び欧州でのシェアが非常に大きい。特に中國と欧州の販売動向を5.6で項目立てて確認したい。

5.中國の電動車販売動向

中國においては2021年上半期は電動車の販売台数は約108万台となり、2020年の累計販売台数の約127万台と比較すると、半期で前年における販売台数の85%に達する結果となった。車種別では1位は中SGMW社のWuling HongGuang Mini EV、2位は米Tesla社のModel 3、3位は米Tesla社のModel Yが占めた。上位20車種のうち、米Tesla社を除いて、その他はすべて中国メーカーが生産した電動車であることが特徴の1つである。1位のWuling HongGuang Mini EVは、前述の通り低価格と1回の充電走行距離の短さが特徴的であるが、それ以外は高級車ないしは大衆車であることも中国における車種構成の特色であると言える。

中国で電動車の販売台数が急激に伸びている主な理由としては、中国政府による政策が挙げられる。国務院は2020年11月に「新エネルギー自動車産業発展計画(2021~2035年)」を公布した。ここでは、2025年までに新車販売台数に占める新エネルギー車(NEV(EV、PHEV及び燃料電池車(FCV)))の割合を現行の約5%から約20%に引き上げ、2035年までにEVを新車販売の主役とする目標を設定した。また中国では、車を購入する際にナンバープレートを購入しなければならないが、北京、上海、深圳、広州、天津、杭州の6都市では、NEVを本購入規制の対象外としている。このため大都市におけるNEVの購入意欲が根強いことも、中国で電動車の販売台数が急激に伸びている理由の1つとして挙げられる。

6.欧州の電動車販売動向

2021年上半期の欧州における電動車の販売台数は約103万台となり、2020年の累計販売台数の約136万台と比較すると、半期で前年における販売台数の76%に達する結果となった。車種別では1位は米Tesla社のModel 3、2位は独Volkswagen社のID.3、3位は仏Renault社のZoeが占めた。上位20車種のうち、欧州メーカーが生産した電動車は15車種にのぼる。また上位20車種のうち、EVは11車種、PHEVは9車種という特色を有する。これは欧州では長距離走行が一般的である一方、依然としてEV充電設備が十分に発達していないことに起因しており、中国と比較すると相対的にPHEVの需要が多い。

欧州において電動車の販売台数が急激に伸びている主な理由としては、欧州政府による政策が挙げられる。欧州では、欧州委員会が2019年12月に脱炭素と経済成長戦略を合わせた「欧州グリーン・ディール」を発表し、2050年までのカーボンニュートラルを目標としている。そのため加盟国は、電動車の購入に対して手厚い補助金を与えてきた。さらに同委員会は2021年7月、域内での温室効果ガスを削減するための包括的な政策パッケージ「Fit For 55」を発表した。本政策では、2030年には温室効果ガスを1990年のレベルと比べて55%削減するほか、2035年には新車の平均排ガス量を現在の量の100%減にするために、同年以降はハイブリッド車(HEV)やPHEVを含む内燃機関を積んだ車を実質販売禁止とする目標が掲げられている。

これに対する欧州の自動車業界の反応は真っ二つであり、例えば独Volkswagen社のCEOであるHerbert Diess氏は「準備万端だ」として、前向きな姿勢を示している。同社は、欧州委員会の発表の直前に公表した2030年に向けた電動化戦略の中で、EVの収益性改善について見通しを示すとともに、エンジン車とEVの収益性は今後2~3年で同等になると言及した。

一方、業界団体は懸念を表明している。ドイツ自動車工業会(VDA)は、エンジン車とHEVを終わらせることはイノベーションの阻害であると訴えている。また欧州自動車工業会(ACEA)は、会員企業は2050年にカーボンニュートラルを達成する目標を支持し、実際にこれら企業による投資が進んでいるとしているものの、エンジン車とHEVを禁止することは現時点では合理的な方法ではない旨に言及している。

7.今後の電動車販売動向

自動車メーカー各社によるゼロエミッション車の投入計画が進んでおり、また世界各国の環境規制強化により、各社とも電動車生産比率を上げることを宣言しており、電動車の販売台数は今後も飛躍的に伸びていくことが予想される。

富士総研社では、2035年におけるHEV、PHEV、EVの世界市場に関して販売台数を予測している。本予測では、2020年の世界のHEV、PHEV、EVの販売台数はそれぞれ269万台、96万台、220万台の合計585万台であったところ、2035年には、それぞれ1,359万台、1,142万台、2,418万台の合計4,919万台にまで伸びるとの見通しを立てており、ICE等全販売台数に対するHEV、PHEV、EVの世界シェアは、2020年にはわずか7.5%だったが、2035年には38%まで上昇するとしている。

8.車載用LIBの搭載容量動向

2021年上半期の世界における車載用LIBの搭載容量動向及び生産見通し

世界における電動車の販売台数の急増に伴い、車載用LIBの搭載容量も増加している中、日本、韓国、中国の車載用LIBメーカーは熾烈なシェア争いを行っている。

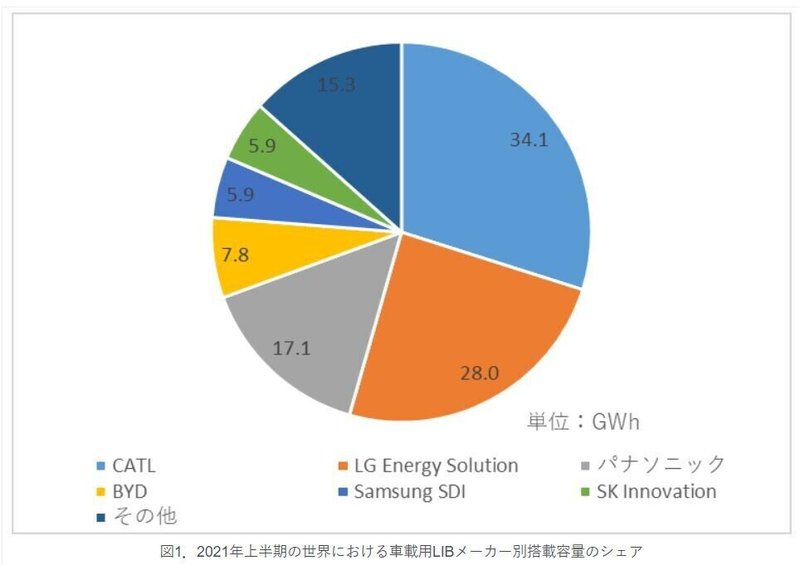

図1に、車載用LIBメーカーごとの搭載容量に関するシェア割合を示す。2021年上半期の世界における車載用LIBの搭載容量は114.1GWhとなり、2020年の累計搭載容量142.8GWhと比べても、急速にその容量が増えていることが分かる。1位は中寧徳時代新能源科技(CATL)社の34.1GWh、2位は韓LG Energy Solution社の28.0GWh、3位はパナソニック社の17.1GWhとなり、上位6社のうち、中国及び韓国メーカーのシェアはそれぞれ36.7%及び34.9%と拮抗している中、日本メーカーのシェア合計は15.0%と約半分のシェアにとどまっている。

各国のシェア拡大競争が続く中、車載用LIBメーカー各社は相次いで増産計画を発表している。特に欧州では、欧州委員会が2020年12月に車載用LIBに関する規制の大規模改正となる規則案を発表し、車載用LIBの開発と生産を産業戦略上の重要政策として官民一体で取り組んでいること等を背景として、工場建設計画が目白押しである。

9.車載用LIBの正極材主成分 状況

車載用LIBの正極材は、NCM(ニッケル・コバルト・マンガン)を主成分とするものがメインであるが、2018年のコバルト価格高騰以降、コバルトレス化が進んでいる。MarkLines社によると、Cセグメント(カローラ、プリウス、リーフ級)のEVの生産コストは1台当たり194万円で、うちバッテリーコストは90万円と試算されている。つまりEVの生産コストに占めるバッテリーコストは約5割を占めることから、各社ではバッテリーコストを下げる努力をしている。このような状況の中、NCMの高ニッケル化とLFP(リン酸鉄リチウム)のどちらかを使用するという二極化現象が起きている。

EVの高級車に対しては、高ニッケルのNCMが使われ始めている。これは、ニッケルの容量が大きくなればなるほどバッテリーセル内で多くのリチウムイオンを流すことが可能となることから、結果的に高容量のニッケルをEVに搭載することで航速距離が長くなるほか、搭載する電池の体積を小さくできることが背景としてある。加えて、ニッケルを高容量化にすることで、価格変動性が大きく高価であるコバルトの容量を減らすことができ、価格競争力も上がる。但し、高容量のニッケルは良いことずくめではない。ニッケルは容量が大きくなればなるほど、負極に移動するリチウムイオンの量が増えるが、それだけ不安定になり問題が発生しやすくなる。

一方、低価格のEVに対しては安価なLFPが使用されている。中SGMW社のWuling HongGuang Mini EVが45万円という低価格を実現できた理由の1つは、LFPを採用したことによるものである。米Tesla社もModel 3の廉価版にはLFPを搭載している。LFPの特許は2022年までであるため、現在はほぼ中国でしか生産されていないが、今後、低価格のEVの販売台数が増えることが予想されることから、LFPのマーケットシェアも増えてくるものと予想する。

10.車載用LIBメーカー及び部材メーカーの主原料調達動向

車載用LIBの需要急増に伴い、メーカー各社は主原料であるリチウム、コバルト、ニッケルの確保が急務となっている。特に中国及び韓国の車載用LIBメーカーや部材メーカーは、積極的に権益確保に努めており、日本メーカーにとっては脅威となっている。

以下に、各社における足元の動向を示す。

6.1.中CATL社

2018年にインドネシアQMB New Energy Materials社に出資した。出資比率は、格林美股份有限公司(GEM)が36%、CATL社が25%、青山控股集団有限公司関連会社(以下、「青山集団」という。)が21%、Morowali工業団地所有会社(青山集団及びPT Bintangdelapanの合弁会社)が10%、阪和興業社が8%。生産能力はニッケル純分で50千t/年、コバルト純分で4千t/年であり、2022年から操業開始予定である。またCATL社は、中Legend社とともにインドネシアでHPAL工場を建設予定であり、2026年から操業開始予定である。さらに2021年4月にはChina Molybdenum子会社のKFM Holding Ltd.の株式25%を取得している。なおKFM Holding Ltd.は、DRコンゴのKisanfu銅・コバルト鉱床プロジェクトの95%を所有している。

6.2.中比亜迪股份有限公司(BYD社)

青海省の現地企業と炭酸リチウムを製造する会社を2016年に立ち上げ、2018年には青海省西寧市で車載用LIBの新工場の操業を開始した。原料の安定的な供給元の確保が狙いであり、BYD社はリチウム資源が豊富な青海省を車載用LIB製造の中核拠点に位置付けている。

6.3.中浙江華友鈷業股分有限公司(Huayou Cobalt社)

2021年に、インドネシアPT Huayu Nickel Cobaltに出資した。出資比率は、Huayou Cobalt社が20%、EVE Energy社が17%、Yongrui Holdings社(青山集団傘下会社)が31%、Glaucous International社が30%、Lindo Investment社が2%で、生産能力はニッケル純分で120千t/年、コバルト純分で15千t/年を有する。インドネシアのCentral Sulawesi州Weda Bay工業団地でラテライトニッケルの湿式製錬プロジェクトを開発しているが、操業開始時期は未定である。

6.4.中江西贛鋒鋰業股份有限公司(Ganfeng Lithium社)

2021年1月に、ラテライトニッケル生産事業者のインドネシアSilkroad Nickel Ltd.と将来の原材料の引き取りに関する独占契約を締結した。また2021年2月にはメキシコSonoraリチウムプロジェクトに関し、英Bacanora Lithium社と新たな合弁契約を交わし、保有権益を増加させるオプションを行使すると発表した。さらに2021年7月にはアルゼンチンSalta州政府からMarianaリチウムプロジェクトのプラント建設に関する環境影響報告書の承認を受けた。

6.5.韓LGグループ

中Huayou Cobalt社と共同で前駆体・陽極材の生産法人を設立し、コバルトの安定需給先を確保した。さらに韓国・高麗亜鉛の子会社KEMCOの株10%を確保し、ニッケルの供給先を確保した。

6.6.韓Poscoグループ

リチウムについては、アルゼンチンのSalar del Hombre Muerto(オンブレ・ムエルト塩湖)の採掘権を2018年に買収した。またニッケルについては、加First Quantum Minerals社が保有する豪Ravensthorpeニッケル・コバルト鉱山の権益30%を取得する契約を2021年に締結し、2024年からニッケル純分で7,500t/年を確保した。

世界的な脱炭素化の動きを受け、電動車や車載用LIBの需要は今後も加速度的に高まる見通しが立てられている一方で、車載用LIBについては全固体電池等の新しい技術も出てくることが予想されることから、主原料であるリチウム、コバルト、ニッケルの需要にも影響が出てくるものと考えられる。また、これら主原料の需給バランスを埋めるにあたっては、車載用LIBのリサイクルの位置付けが大きなカギを握っていると言える。

現状ではあまり注目されていないが、車載用LIBの製造設備の供給体制も今後の電動車の市場拡大を左右する主要な要素になると考えられる。特に高グレードの車載用LIB生産では、日本製の製造設備が採用されていると言われているが、生産能力を急激に大きくすることは容易ではないと思われる。

このように、電動車や車載用LIBを取り巻く情勢は今後も目まぐるしく変化していくと予想される。

11.★2030年に向けてのリチウム需要供給(チリ銅委員会より)

チリ銅委員会より、とてもよくまとまっているので参考になるなぁ。

■概要

リチウムの需要は、2016年に炭酸リチウム換算(以下、LCE)で204千tであったのが2019年には323千tに達したように大幅に増加しており、16%の年平均成長率を記録する。この背景として、主に電気自動車(以下、EV)部門などにおいて充電式リチウムイオン電池(以下、LIB)のためにリチウムが用いられているという事情があり、世界では化石燃料に替わる低汚染の交通手段が求められているため、この状況は今後長期的に続くと予想される。EVにおけるリチウム消費は、2016年に総リチウム消費量のうち18%を占めていたのが2019年には32%となり、過去に市場がこの産業の成長スピードを過大評価する傾向があったことを考慮したとしても、2030年までに約80%に達することが予想される。

近年の需要の伸びに応えるため、供給も増加を強いられることとなった。総生産量は2016年の209千t LCEから2019年の381千t LCEへと増加し、年平均成長率22%を記録した。これは主要生産国である豪州やチリでの操業が増加したことに起因しており、2019年にはそれぞれ全体の48%と29%のシェアを占めた。そして2020年代末にかけて、この両国の生産量は2倍以上に増加すると予想されているが、他国での新規プロジェクトが開発されるにつれて世界全体のシェアは徐々に減少していくとも予想される。

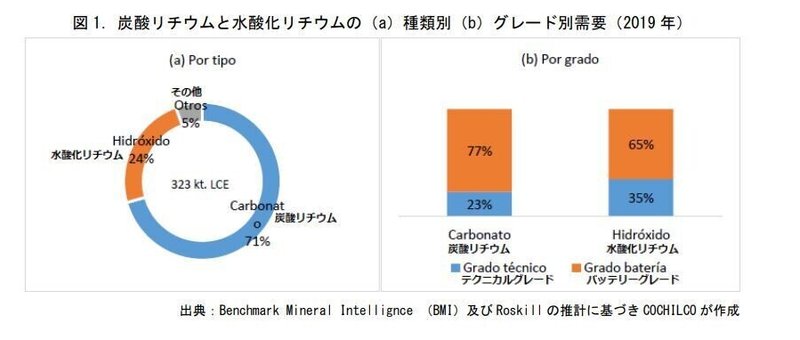

その結果、2016~2017年の間には2大リチウム化合物である炭酸リチウム(2019年の総需要の71%)及び水酸化リチウム(24%)の価格が徐々に上昇し、当該期間中のアジアにおける平均見積価格はそれぞれ167%、97%上昇した。その後、供給の増加やEVの売上見通しに陰りが出るにしたがい徐々に供給過剰となり、2018年以降は価格に下落傾向が見られた。

■リチウムの用途

現在そして将来のリチウム消費について言及する前に、その需要を支える原動力となるリチウムの主な用途を簡単に確認しておく。EV、電気製品、エネルギー貯蔵システムなどの製造に幅広く使用されるLIBの分野と、ガラスや陶磁器、グリースや潤滑剤、空調システム、医薬品などのリチウムの従来の用途という大きく2つのカテゴリーに分類できる。

EV用の充電式バッテリーが圧倒的に需要を支えており、環境汚染のより少ない代替交通手段が求められてきているため、時間の経過とともに更なる伸びが予想される。つまり、リチウム需要に関する議論はすべて、何よりもまず近年世界レベルで見られるエレクトロ・モビリティのブームに基づいている。

■化合物別に見るリチウム消費

一般的に、製品としてのリチウムはその化学組成に従い、炭酸リチウムや水酸化リチウム、さらにリチウム濃縮物、ブチルリチウム、臭化リチウム、金属リチウムといった化合物に分類することができる。現在炭酸リチウムが約71%と工業分野で最も多く利用されており、次に24%の水酸化リチウムが続く。

同様に、水酸化リチウムと炭酸リチウムではその組成物の純度によって、テクニカルグレードとバッテリーグレードに分類することができる。炭酸リチウムの場合、テクニカルグレードは通常99.0%の純度を必要とし、バッテリーグレードは少なくとも99.5%が必要となる。一般的にバッテリーグレードが好まれる傾向にある。

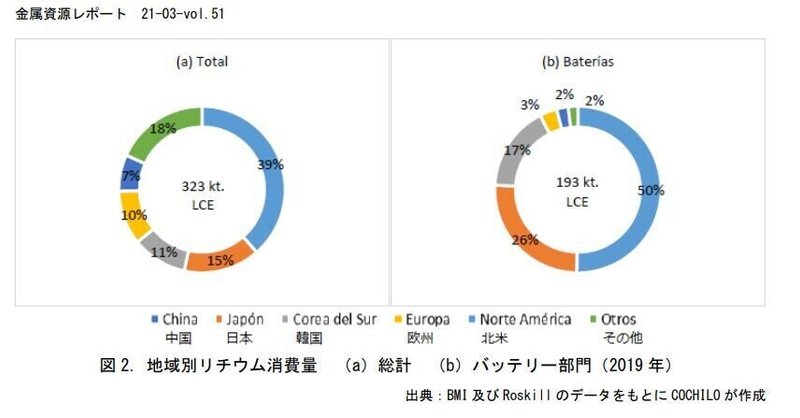

■国別に見る消費

中国がリチウム消費の中心となっているのは明らかであり、消費の総計では全体の39%を占め、バッテリー製造のためのリチウム使用では半分を占めている。消費において中国の存在感が高まっているのは一時的なことではなく、中国のリチウム消費は主に自動車や電子機器部門の急成長により、21世紀初頭から年率10%近く増加している。

同様に、自動車や電子機器産業が高度に発展した日本、韓国、欧州などの地域においても、特にバッテリー開発において消費量が大きいことがわかる。実際、バッテリー部門では前述のアジア3か国が消費全体の93%を占めている。この分野の重要性が今後高まることを考慮すると、全体的な需要の伸びは引き続きアジア諸国の産業や技術開発に大きく依存することになる。

12.2030年までのリチウムの需要予測 EVに関するリチウム需要の予測

近年リチウムの主な需要源は運輸部門であり、特に小型自動車や乗用車の需要と関連が深い。内燃機関車がより低汚染の代替手段に徐々に取って代わり始めているため、この傾向は次第に拡大していくと予想される。

この点を考慮すると、リチウム需要に関する予測は主にエレクトロ・モビリティ部門の成長見通しに依存することとなり、結果としてリチウム需要を的確に予測するには、まずは的確なEVの売上予測が必要となる。

ここでのエレクトロ・モビリティに関するリチウム需要の予測は、以下に記す4つの手順で構築される。

手順1:EVの需要予測を作成

3つのカテゴリーに分類の上考察する:ピュアEV(BEV)、ハイブリッド車(PHEV)、その他(バス、トラック、大型車両を含む)。

この3つのカテゴリーの2030年までの年間予測については、HSBCやRho Motionなどの市場の様々な情報源から推定値を使用し、現在の状況に応じて調整を加えた2。

BEV及びPHEVの今後の需要については、特に高い不確実性が存在するため、基本シナリオに対してネガティブシナリオとポジティブシナリオをモデル化する。いずれの場合も、一年目(2020年)の元の予測に対して少なくとも2%の変動を想定し、終盤に変動が大きくなることを反映するために、年ごとに指数関数的に増加するとみなす。

手順2:EVに使用するLIBのエネルギー需要を作成

はじめに、EVの3つの各カテゴリーに関して、LIBの平均容量(1台あたりのkWh)、すなわち各年の技術で標準仕様のバッテリーが何kWhを供給するのかを調べる。この予測では、BEVとPHEVの場合はHSBCの推定値を、他の車両の場合はRhoMotionの推定値を採用した。

次に、各カテゴリーの容量(kWh/台)に、手順1で計算された各カテゴリーのEVの予測値を掛ける。これにより、2030年までのLIBの年間総エネルギー需要の予測を得ることができる。

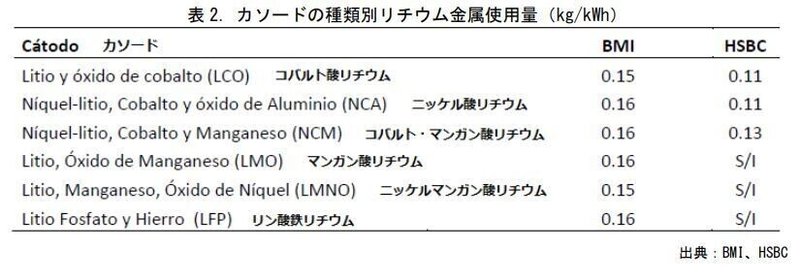

手順3:LIBに必要なリチウムの量を計算

まず、LIBの種類ごとにそのカソードに平均でどれだけのリチウムが含まれているかを確認する。表2に示すように、この値は情報源により異なる。

手順4:EVにおけるリチウム需要の予測

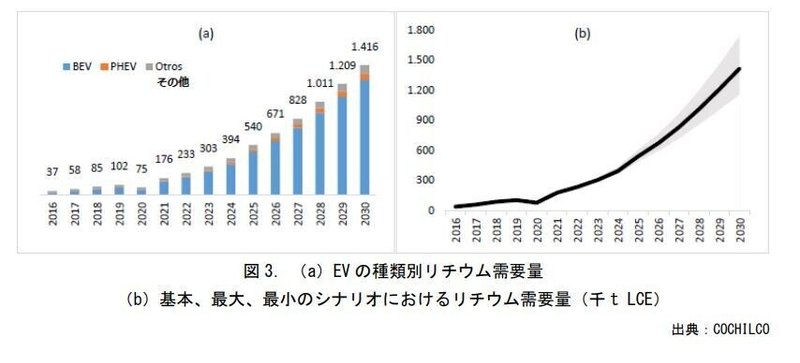

手順2と手順3で示した予測3を乗算することで、EVにおけるリチウムの年間総需要量を見積もることができる。これをネガティブシナリオとポジティブシナリオとともに図3に示す。

予測の結果として、基本シナリオでは、エレクトロ・モビリティに関するリチウム需要は2030年までに1,416千t LCEに達する。車種別に分類すると、BEVの売上が引き続きこの分野における需要を押し上げることが予想され、実際に基本シナリオを見ると2019年には全体の62%であるのが、2030年までには88%に達することになる。

同時に、EV売上のあらゆる予測にはかなりのリスクが内在することに注意する必要があり、最大のシナリオではリチウムの需要は2030年までに約1,700千t LCEに及ぶが、一方最小のシナリオでは1,150千t LCEに留まることが示されている。

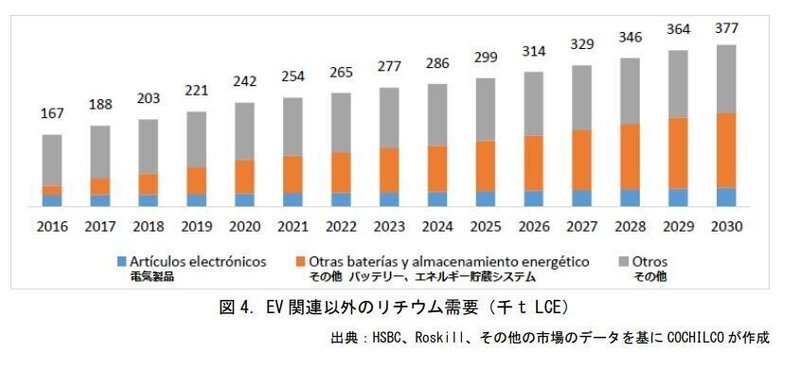

13.2030年までのリチウムの需要予測 b.その他の用途に関するリチウム需要の予測

その他のリチウム消費からの需要を予測するために、HSBC、Roskill、及びその他の市場の情報源からの数値を用いて考察する。そこで、単純に3つのカテゴリー、すなわち電気製品(タブレット、コンピューター、電話、電子機器のバッテリーなど)、エネルギー貯蔵システム及びその他のバッテリー(e-バイク用のバッテリーなど)、その他(セラミック、ポリマーなどバッテリーに関連しない用途)に分類し、これらの各カテゴリーの予測を図4に示す。

一般的に、携帯電話やノートパソコン(「電気製品」のカテゴリーに分類)、リチウムの伝統的な用途(「その他」のカテゴリーに分類)などは成熟市場と見なされていることに注意しなければならない。そのため、この成長予測は理論上、EVの場合よりも変動が少なくなる。しかし、電動自転車やe-バイク用のLIBやエネルギー貯蔵システムなどは成長の可能性を秘めており、より大きな変動が期待されるため、このカテゴリーの成長が最も大きくなると予想される。

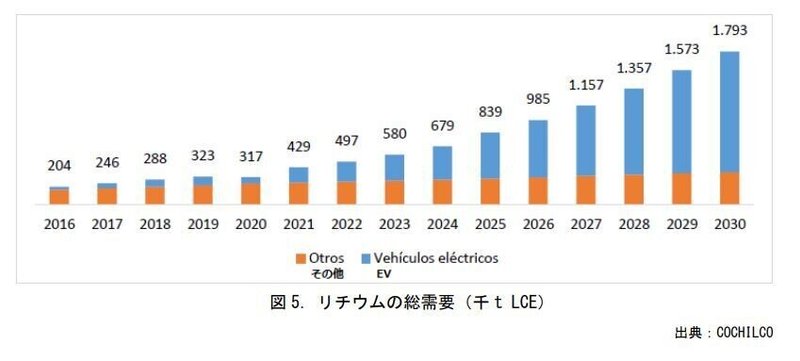

C.リチウムの総需要予測

リチウムの用途別に分けて予測することで、最終的に総需要の予測が可能になる。これを EV とそれ以外に分けて下記の図 5 に示す。

リチウム消費に対する EV の割合は、2019 年の 32%から 2030 年には 79%になることが見込まれる

この記事が気に入ったらサポートをしてみませんか?