【パイロット夫婦×マンションを購入した理由と考え方】

<<<はじめに>>>

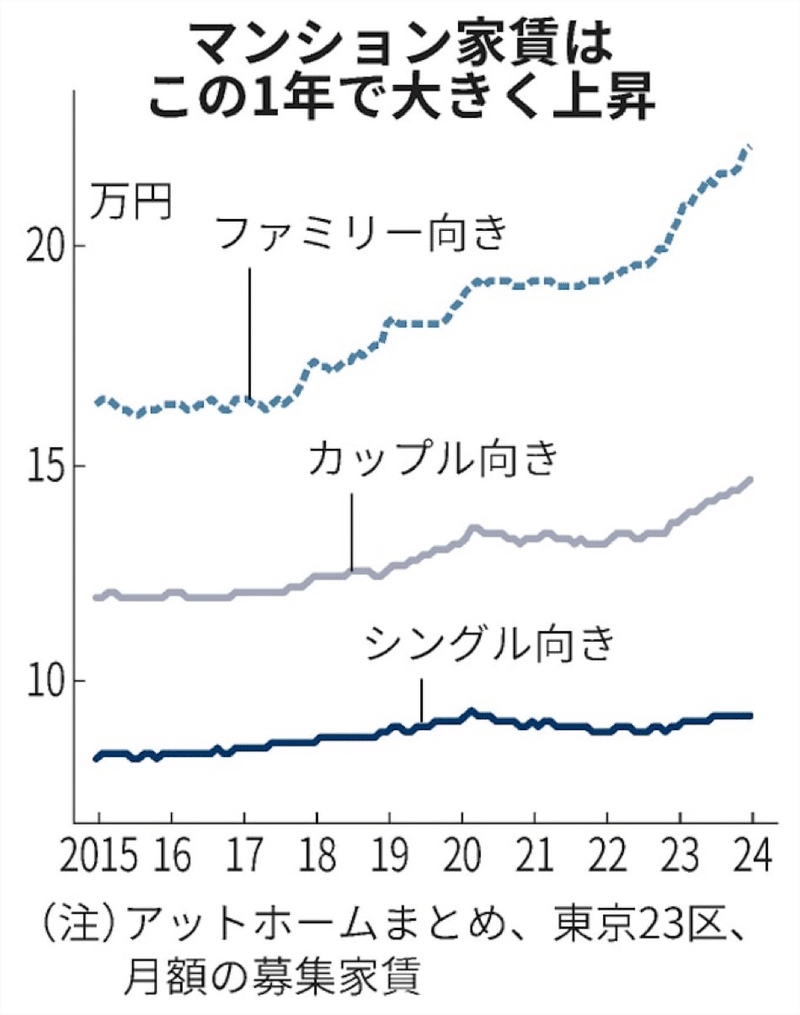

日本経済新聞の記事によると「2024年1月の東京23区×家賃が前年同月比で1割高」になったそうです。理由としては都心回帰が進み新築・中古マンション価格が上昇、購入を諦めた人が賃貸マンションに流れ、賃料上昇につながっているからです。(図1)

今後もこの流れは継続することが予想されます。

家賃補助などで圧倒的に賃料が抑えられるのであれば購入を見送るべきだと思いますが、下の図のように上昇した家賃を満額支払う必要があるのであれば本末転倒のように感じます。

(図1)

私たち夫婦も、もともとは賃貸マンションに住んでいましたが(今となっては最初に賃貸を選択したことは判断ミスだったと感じております)昨年、中古マンションを購入いたしました。

本日はこのタイミングで都心に「自己居住用マンション」を購入した理由についてお伝えできればと思います。

改めてになりますが、属性や不動産の条件は以下の通りです。

【属性】

・職業

>>>妻/パイロット

>>>夫/パイロット

・年齢

>>>20代夫婦

・家賃補助など

>>>扶養家族がいない限り、家賃補助や社宅制度は利用できない仕組みになっております。

【条件】

・立地

>>>都心(千代田区/中央区/港区)

※今回の記事では都心を港区/中央区/千代田区と定義させていただきます。

>>>ハザードマップで色がつかないエリア

・交通

>>>最寄駅から徒歩10分以内(理想は5分以内)

>>>複数路線利用可能

・部屋

>>>70㎡以上

>>>2LDK or 3LDK

>>>日当たりが良い

>>>売主/大手デベロッパー

>>>築10年以内

・予算

>>>収入-新NISA 月/60万円=残金×約25%(月々のローン支払額)

・その他

>>>周囲に緑があること

>>>周辺で再開発を控えている

>>>不動産市況によらず暮らしたいと思える居住環境

>>>スーパーが徒歩圏内

<<<購入理由>>>

近年、多くのニュースサイトで「不動産バブル」や「価格高騰」などと言った言葉を目にします。特に都心6区ないしは3区は平均マンション価格が1億円を超える状況となっております。

※あくまで中古マンション平均売出し価格なので売買成約価格とは異なりますが…

先程もお伝えしたとおり、私たち夫婦は昨年に中古マンションを購入いたしました。

一定数、このタイミングで不動産を購入することに反対する人がいましたがそれでも購入を決断した理由は大きく2つあります。

1.今後も山手線内側×都心×大手デベロッパー物件は価格が上昇するという結論に至ったから

2.低金利時代に住宅ローンを組み、返済を始めたかったから

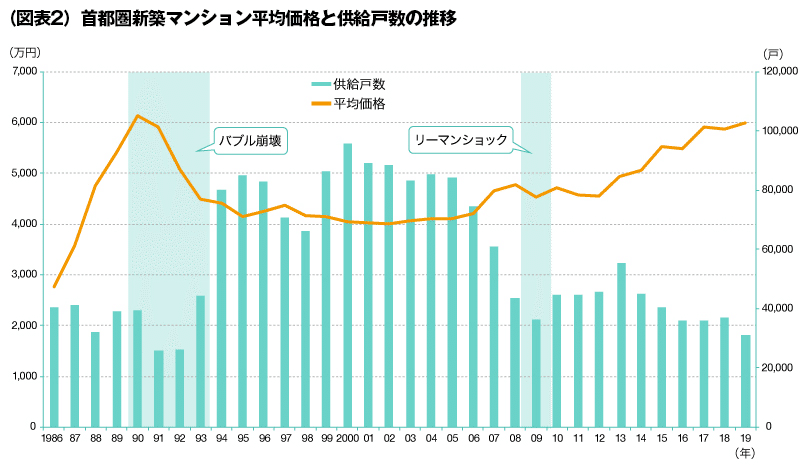

1.については以前から申し上げているとおり、大手デベロッパー×都心×新築・中古マンション価格は今後も上昇すると考えています。言葉を選ばず申し上げると、間違いなく販売価格は高騰すると断言できます。それほど建築費や土地価格は高騰しているのです。(特に建築費については建設業界全体が長時間労働や無理な工期期間を禁止する法案が成立する見込みです。図2)また、円安も相まって国内外の富裕層や海外投資家は依然として都心不動産に注目しており、需要は旺盛です。

図2

属性に書かせていただきましたが、私たち夫婦は世間的にはパワーカップルではあるものの会社員の範囲から出ることはありません。収入という面では経営者や開業医、資産家の方などには遠く及びません。

そんな私たちでも現段階の市況であれば、都心にマンションを購入できる状況です。しかし、数年後には第一次取得者として購入しようと思っても予算が届かない時代になると予想しております。

だからこそ、そのような時代になる前に希望エリアで希望条件のマンションを購入し、次につながる選択をしておくべきという判断に至りました。

2.日本の住宅ローンは世界的にみても魅力的な金融商品です。変動金利だと多くの銀行で0.3%を下回っています。

確かに、今後の日銀の金融政策によっては金利が上昇する可能性はあります。一方で、植田日銀総裁や内田副総裁の発言からわかる通り、マイナス金利が解除されたとしても継続的な金融緩和は続けられることが予想されます。従って、変動金利が固定金利を超えることは現実的に難しいと考えております。

従って、このような超低金利の間に使える与信を「住宅ローン」に使い、20代のうちに億ションを購入し、少しでも早く元本の返済を始めたかったのです。

<<<物件選びで意識したこと>>>

不動産選びをしていた際に意識していたことは「長期保有したい物件」であるかどうかです。そのためにも「ライフプランを明確にし、予算を決め、その上で長期保有したい物件=資産性の高い不動産を購入」することが重要だと思います。

※独身時代に探す不動産の条件と夫婦で探す不動産の条件は異なると考えています。

なぜ、「長期保有したい物件」を意識したかというと理由は2つあります。

1つ目は、長期保有したい物件は総じて駅近であったり、周囲に緑があったり、教育環境が整っていたりなど生活満足度が高く、それは同時に資産性を維持しやすい環境であることを意味しており、最終的な出口戦略が短期・長期どちらになったとしても問題が生じにくいと考えているからです。

2つ目は不動産市況には波があるからです。

昨年までのデータにはなりますが図3をご確認ください。2008年に起きたリーマンショックによって不動産価格が下落しております。しかし、2011年ごろには逆転しそこから上昇の一途を辿っております。つまり、2009年や2010年のような下落相場の際に売却をせざるを得ない不動産を持つべきでないことが分かります。

もう少し長いスパンで見てみると、バブル崩壊してから一気に不動産価格が下がり同様の水準に戻るまで30年ほどかかっております。(図4)

つまり、過去のデータだけで判断すると短くて2〜3年、長くて30年近く住むことになっても居住環境に問題の生じにくい物件を選択しておくことで不況を乗り越えられる可能性が高いのです。だからこそ長期保有したいと思える物件を見つけるべきなのです。そして、不況が終わったタイミングで出口戦略を模索することが最良の選択と考えております。

以上の理由から「長期保有したい物件」かどうかを軸に不動産探しをしておりました。

図3,図4

<<<ライフプランと予算>>>

長期保有を前提とした物件を探すためにはライフプラン(家族構成の計画や転職の有無、求める生活スタイルなど)を明確にすることが重要です。もちろん未来のことなので全ては決まらないと思いますが、その都度リバイスをかけ、更新していくことをオススメします。そして、ある程度のライフプランの軸が決まってくると予算が見えてきます。

ここで特に意識して欲しいのが、家族構成と予算です。売却事例でよく目にするのが家族が増え、手狭になったため売却するしかないという方です。

また、予算については金利が変わっても問題のない返済計画を組んでほしいです。具体的には現在の固定金利で計画しても返済可能な予算で不動産を購入してもらえればと思います。(無理のない範囲で余剰資金をNISAなど金融商品に回すことをオススメします)

住宅ローンを利用されている殆どの方が変動金利で自宅を購入されていると思います。先程も申し上げたとおり金利が多少上がる可能性はあります。それが0.5%なのか1.0%なのかわかりませんが金利が現在の固定金利まで上昇したとしても、返済が苦しくならない計画を組むべきです。万が一、返済が滞った場合、売却は避けられず資産形成の道からは大きく外れてしまいます。

以上のようなサイクル(ライフプランの明確化→予算を決める→長期保有したい物件≒資産性の高い物件)で不動産選びをしていただければ、生活満足度も高く、資産性も高い物件を購入できると考えております。

<<<ワンルームマンション>>>

結論から申し上げると私は「住宅ローン」で「居住用不動産」を購入することをオススメします。

理由は至ってシンプルで、高い金利×赤字投資=節税をするより低い金利×自己居住用マンション=キャピタルゲインを狙い×余剰資金で金融商品を購入した方がお得だと考えるからです。

私の友人や知り合いの多くがワンルームマンション投資を行っております。中には合計で1億円近いワンルームマンションを購入している人もいます。(その殆どが詳細な仕組みや物件情報を聞いても答えられません)否定するつもりは一切ありませんが、せっかく使える1億円近い与信を高い金利(1.5%前後)でワンルームマンションを購入することに非常に勿体無いなと感じております。

<<<後悔していること>>>

結果論ではありますが、独身時代に不動産を購入しなかったことです。結婚を機に購入検討すれば良いという結論に至ってしまいました。

今思えば、パークタワー勝どきミッド・サウスや白金ザ・スカイなどの1LDKを購入しておけば良かったと思います。(独身時代はこれまで話してきた条件とは、別視点で物件選びをすべきと考えております)

そして、結婚を機にそこに住むのか売却して次のステップに活かすのか選べる状態にしておけば良かったと心底、後悔しております。

<<<まとめ>>>

長くなりましたが改めてまとめさせていただくと、

1.不動産価格は高騰しているものの、賃料も上がってきているため、諦めず不動産の購入を(家賃補助などがある場合は除く)

2.今後の都心不動産価格は上昇ほぼ間違いなし

3.マイナス金利が解除されそうだからこそ、低金利の間に住宅ローンを組み、少しでも早く走らせることをオススメ

4.物件選びは、ライフプランの明確化、予算の決定、その上で長期保有したいと物件=資産性の高い物件購入をオススメ(余剰資金は無理のない範囲で金融商品へ回す)

5.部屋の広さと返済計画には細心の注意を

6.ワンルームマンションよりも自己居住用マンションの購入をオススメ

7.独身の方は安易に賃貸に走らず、購入することも検討

以上となります!

この記事が気に入ったらサポートをしてみませんか?