(英文会計)財務諸表の構成

今回から、ニューヨーク証券取引所(NYSE)に上場しているソニーグループのForm 20-Fの財務諸表を題材に、英文会計について学んでいきたいと思います。

前回少し述べましたが、Form 20-Fとは、米国で上場している外国企業が、米国証券取引委員会(US SEC)に提出する年次報告書のことです。日本でいう有価証券報告書のようなものかもしれません。

提出された書類は、EDGARというシステムで見ることができます。

ただし、今回は、ページ数で説明できるように、ソニーのウェブサイトに載っているPDF版を見ていきます。

https://www.sony.com/en/SonyInfo/IR/library/FY2022_20F_PDF.pdf

Form 20-Fそのものについては、どこかで説明できたらいいなと思いますが(その作成が私の仕事の一つだったのですが、だいぶ昔のことでもあり)、今回は、財務諸表だけを見ていきます。目次では、財務諸表は「Item 18 Financial Statements」(116ページ)の部分になります。

ただ、ページの部分に「116」と打ち込んで、Item 18を見ても

Refer to the consolidated financial statements(連結財務諸表を参照のこと)

と書いてあるだけなので、119ページ(F-1ページ)から始まる財務諸表を見ることになります。そこには

INDEX TO CONSOLIDATED FINANCIAL STATEMENTS

SONY GROUP CORPORATION AND CONSOLIDATED SUBSIDIARIES

(連結財務諸表の目次 - ソニーグループおよび連結子会社)

とあり、これを見ながら、財務諸表の構成を学びたいと思います。

ちなみに、財務諸表には、連結子会社も含んだ形の連結財務諸表(consolidated financial statements)と、会社単体の個別財務諸表(non-consolidated financial statements)がありますが、連結が標準だと考えていいでしょう。

まず最初には

Report of Independent Registered Public Accounting Firm (PCAOB ID 2743)

と、会計監査人(監査法人)の意見書が来ています。財務諸表には、会計監査人が独立した立場で表明した意見をつけなければなりません。PCAOBとは、公開会社会計監督委員会のことで、ID 2743は、プライスウォーターハウスクーパースジャパン(当時はpwcあらた)が監査をしたことを示しています。

次に

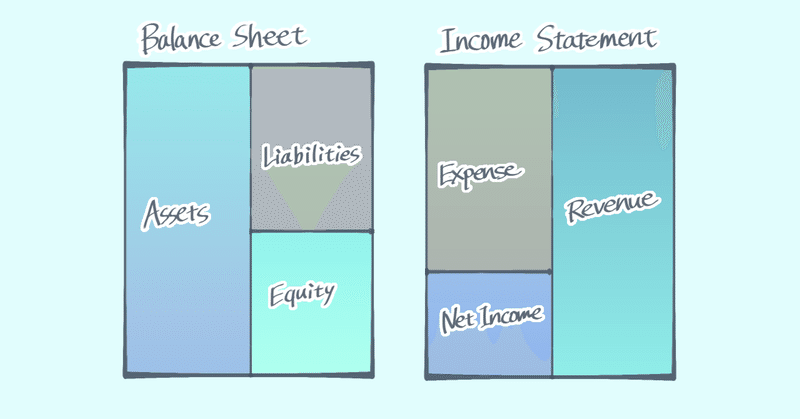

Consolidated Statements of Financial Position

とあります。これは貸借対照表(balance sheet)のことです。貸借対照表は、会社の「財政状態」(financial position)を示すものなので、このような表現になっています。

次に

Consolidated Statements of Income

とあります。これは損益計算書(income statement)のことです。損益計算書は、会社の「経営成績」、つまり儲けの状況を示すものなので、このような表現になっています。ちなみに、損益計算書の英語表現はいくつかあり、まず、私も社内で「PL」とよく言っていた「profit and loss statement」というのがありますが、プレゼン資料など以外ではあまり見かけない気がします。また、当期純利益(net income)だけではなく、当期純損失(net loss)の期も含まれている場合は、「statement of operations」を使います(と、監査法人の人に言われたことがあるような気がします)。

次に

Consolidated Statements of Comprehensive Income

とあります。これは包括利益計算書のことです。

簡単な財務諸表の説明でよく見られるのは、「損益計算書の最終的な当期利益は、貸借対照表の右下、純資産の部分につながる」というものです。利益が続けば、利益剰余金が積み上がっていくし、損失が続けば、利益剰余金が減り、欠損金となっていきます。

しかし、ここでは、純資産の構成要素として、「包括利益」(comprehensive income)という考え方を採用しています。包括利益は、当期利益のほかに、「その他の包括利益」(other comprehensive income、OCI)を含みます。その他の包括利益の例としては、有価証券の評価差額金があります。株式を保有していて、その株価が変動すると、含み益(損)が発生します。売却しないとその益(損)は実現せず、当期利益には反映されません。しかし、それだけベネフィット(リスク)を抱えていることは認識されるべきであり、損益計算書を通さずに、純資産には反映させようとするものです。包括利益計算書は、このような要素が、それぞれ包括利益にどのような変化をもたらしているかを示したものです。

次に

Consolidated Statements of Changes in Stockholders’ Equity

とあります。これは、株主持分変動計算書のことです。株主持分(stockholders' equity)は、「資本から負債を引いたもの」で、つまりは純資産のこと。この純資産が、どのような要素でどれだけ変動したかを示したものです。

次に

Consolidated Statements of Cash Flows

とあります。これは、キャッシュフロー計算書のことです。

次に

Index to Notes to Consolidated Financial Statements

Notes to Consolidated Financial Statements

の2つがありますが、連結財務諸表の注記とその目次のことです。私は、最初、注記というと、書類の下の方にいくつかついているようなイメージを持っていたのですが、130ページ(F-12ページ)から234ページ(F-116ページ)までがすべて注記となっています。

まとめ

財務諸表は次のような構成になっている。

会計監査人の意見書(report of independent registered public accounting firm)

連結貸借対照表(consolidated statements of financial position)

連結損益計算書(consolidated statements of income)

連結包括利益計算書(consolidated statements of comprehensive income)

連結株主持分変動計算書(consolidated statements of changes in stockholders’ equity)

連結キャッシュフロー計算書(consolidated statements of cash flows)

連結財務諸表注記の目次(index to notes to consolidated financial statements)

連結財務諸表注記(notes to consolidated financial statements)

また、連結財務諸表を「consolidated financial statements」というのに対して、単体の個別財務諸表を「non-consolidated financial statements」という。

次回は、会計監査人の意見書から見ていきたいと思います。

(次の英文会計の記事はこちらです)

(前の英文会計の記事はこちらです)