ストリーミングだけでは音楽生態系は不十分という議論が始まった欧米。日本はまずデジタル市場広めよう。

こういう記事を日本語で読むと、Musically Japanができて本当に良かったなと思います。世界の音楽界の最先端の論点をしることができるのは貴重です。イギリスのMusicAllyの主要メンバーとはSXSWでお会いして、何度かオンライン会議もしましたが、真面目に音楽ビジネスに取り組んでいる人たちです。

この記事でまず注目すべきは英国の国会で、ストリーミングサービスの分配について、議論されているという事実です。それだけ音楽ビジネスに対する社会的な興味関心が高いのでしょう。日本の音楽業界もこういう働きかけを行政やメディアの対してしていかないといけませんね。

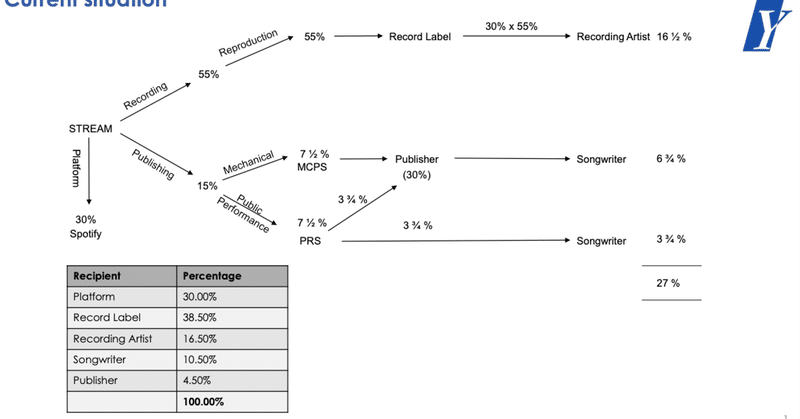

TOP画像のは、各立場の平均的な分配率の図です。国会資料のようです。

さて、ストリーミングサービスの分配方法についての議論について僕の見解をまとめたいと思います。

ここでは3つの方法が対比されています。

Spotify、AppleMusicなどで行われている一般的な方法である比例配分方式。総売上を再生回数で割って、該当楽曲に分配するというシンプルな方法です。今回は、この方法の弊害への指摘から始まり、2つの新たな方式が提案されています。

ユーザー主体支払方式:フランス発のストリーミングサービスDEEZERが提唱する方法で、ユーザーが聞いた曲と支払った金額を対応させていこうという方法です。一見フェアにも思えますが、システムの複雑さと運用コストの高さがマイナスです。

アーティストグロースモデル:イギリスのインディーレーベル協会AIMが主張する、税金の累進課税のような発想で、初期ステージにあるアーティストのストリーム単価の価値が最も高く、達成したストリーム数が多くなればなるほど、そのアーティストのストリーム単価が下がっていくという考え方です。莫大な再生数を稼ぐアーティストの収益を希薄化して富を分配することで、よりフェアなデジタル市場を目指すというものです。DSP上でシェアの拡大に苦労をしている初期ステージやニッチなアーティストのロングテールに対して、より多くの富が行き渡ることを目指しています。

僕は新提案のどちらの方法にも説得力や魅力を感じないというのが正直な感想です。一言でいうと「なんでもかんでもSpotifyのせいにするのよそうよ」ということですかね、それだけSpotify(とAppleMusicなどのサブスクサービス)の影響力が大きくなっているということなのでしょう。DEEZERはコンペティターとしたの存在感誇示、AIMもメジャーレーベルへの対抗という、どちらも「ポジショントーク」ですし、おそらく、これらの方式の定着は難しいでしょう。

また、ストリーミングサービスの位置づけについて、

CDなどパッケージ → iTune Storeダウンロードサービス → サブスク型ストリーミングサービス

との変遷で、録音原盤ビジネスの発展型と捉えることでこういう議論がでてくるのですが、ストリーミングサービスは、ユーザーが利便性高く、音楽を聴く機会を増やすという意味では、ジュークボックス〜ラジオの発展型という側面もあります。利便性と公平性を担保して、多くの人に聴いてもらうことが、音楽界全体としてはプラスに働くのではないでしょうか?

Spotify型の月額課金ストリーミングサービスだけでは、音楽ビジネスの生態系として不十分であるという指摘自体は的を得たものだと思います。それは、ユーザー・ダイレクト・ファイナンス的な仕組みで補完されていくもだと考えてます。クラウド・ファンディングはその一つでしょうし、最近注目を集めているNFT技術活用もその流れであるというのが僕の理解です。(StudioENTREもNFT活用事業をまもなく始めますのでご期待ください!)

そして、ストリーミングサービスの議論で日本にとって一番大事なのは、ともかく普及させないといけないということです。月額単価も安すぎますし、ユーザー数も足りません、日本のデジタル音楽市場を英国、ドイツを抜いて世界二位まで押し上げることが日本の音楽会の火急の課題で、他の議論はそのあとにやるべきというのも改めて確認しておきたいです。

<関連投稿>

podcastはRADIO TALK、Spotifyなどで配信しています。ブックマークをお願いします。まぐまぐでメルマガも毎週発行です。読者登録お願いします!Amazonには著者ページありますので、チェックしてみて下さい。

モチベーションあがります(^_-)