年金だけではいくら足りない?

みなさん、こんにちは。

前回は株式配当について投稿させて頂きましたが、

その趣旨は、株式配当を得ることによって、

給与以外で自分の収入を増やそう!というものでした。

そして、

給与以外の数ある収入源の中から、

私が株式配当を選んだ理由は、将来に渡り、ほぼ不変的に、

配当を得ることができるからです。

なぜ配当なのか

例えば不動産収入も安定的に収入を得られる可能性を秘めていますが、

投資物件を購入するために、多額の初期投資が必要となり、

場合によっては借金をすることにもなります。(リスクが大きい)

その分、配当よりも高利回りが期待できますが、

借り手が途切れてしまうと、収入が減ってしまうというリスクもあります。

それに比べて、

株式配当は最初の投資先企業を大きく見誤らなければ、

不動産収入よりも低利回りではあるものの、

安定した収入を、ほぼ不変的に得ることができるため、

仕事をリタイヤした後の収入源としても持って来いだと考えています。

将来もらえる年金額

みなさんは、自分が仕事をリタイヤした後の暮らしぶりなどを

考えたことがあるでしょうか。

リタイヤ後の主な収入源の一つとなるのは、年金です。

年金の仕組みについては、改めて投稿させて頂こうと思いますが、

実際自分がいくら年金をもらえるかは気になるところです。

以前に、「年金っていくらもらえるんだろう?」にて、

年金宅急便や年金ネットを活用することで年金受給額の試算ができることを

お伝えさせて頂きました。

ただこれらを活用して試算をするのは、

意外と面倒で、年金宅急便を捨ててしまっている人も少なくないと思います。

そこで、

今回、もっと簡易的に年金を試算できる

三井住友銀行の年金試算シミュレーションをご紹介させて頂きます。

リタイヤ後に必要なお金はいくらか

入力画面はいたってシンプルで、

最初に年齢、性別等の基本情報を入力します。

その際、年金宅急便についても聞かれますが、

持っていない場合は、「いいえ」を選択して進んでください。

後は、ご自身の年収等を入力すると簡単に試算が可能です。

年金宅急便の情報を入力すると、試算精度が上がりますが、

なくてもざっくりの試算は可能ですので、現状を把握する分には十分です。

このシミュレーションが便利なのは、

現状の年金受給額で、65歳以降の生活費が足りるか、足りないかも

シミュレーションしてくれるところにあります。

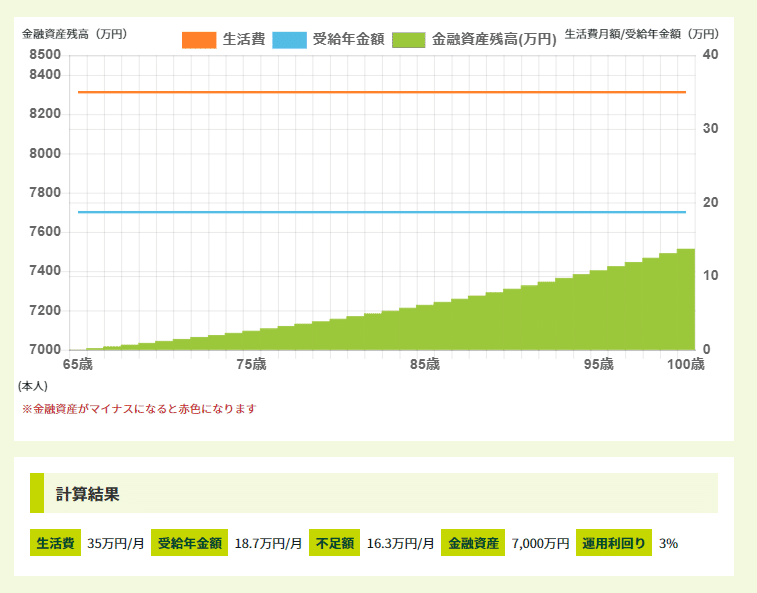

以下の例で見てみると、

月の生活費を35万円としたときに、年金だけでは16.3万円不足しますが、

金融資産の運用利回りを含めれば、むしろお金が溜まっていくことがわかります。

配当をリタイヤ後の生活に

このシミュレーションで、

自分は仕事をリタイヤするまでにお金をいくら貯める必要があるのかを

ざっくり把握することができます。

因みに、上記シミュレーションの運用利回り3%とは、

株式等の金融資産が年3%づつ値上がりすることを意味しますので、

上述した株式配当の金額は含まれておりません。

つまり、

株式等を長期保有することによる値上がりと、

そこから得られる株式配当を考慮すると、

上記シミュレーションの場合、実際には、もっとお金が溜まっていることになります。

そう考えると、株式配当を得ることの重要性が理解できると思います。

そしてさらに、2024年から恒久化されたNISAを活用することで、

無税で不変的に配当収入を得られれば、

必ず将来の助けになるはずです。

今回の投稿をお読み頂くことで、

少しでも皆様の将来にお役立て頂ければ幸いです。

今回もありがとうございました。

この記事が気に入ったらサポートをしてみませんか?