vol.15 アイデミー

今回は株式会社アイデミー(以下「対象企業」)を取り上げます。

対象企業の概要

対象企業はAIをはじめとした新たなソフトウエア技術を、いち早くビジネスの現場にインストールし、次世代の産業創出を加速させることを目的として事業を行っている会社です。

主にAI/DXに関連するプロダクト・ソリューション事業を展開しており、主に以下の三つがメインとなっています。

(1) 法人向けのAI/DXプロダクト

「Aidemy Business」と「Aidemy Practice」を通じて、特に大企業のデジタル変革とデジタル技術の内製化を支援し、デジタル人材の育成を行っています。

(2) AI/DXソリューション

「Modeloy」サービスを提供し、企業のデジタル変革に必要なテーマ選定からPoC開発、システム開発、運用までをサポートしています。

(3) 個人向けのAI/DXリスキリング

個人向けに「Aidemy Premium」サービスを提供し、個人のデジタルスキル向上とリスキリングを支援しています。

業績推移

対象企業の業績推移を示します。対象企業は5月決算会社であり、2023年6月22日に東京証券取引所グロース市場へ新規上場をしています。

DX関連の国内市場は2030年度において6兆5,195億円 (出所:「富士キメラ総研 2023デジ タルトランスフォーメーション市場の将来展望」) とする調査結果があります。これを受け、今後国内ではIT人材不足が予想され、デジタル人材育成とソリューションを一気通貫に行う対象企業の売上高は急成長をみせています。

対象企業は「日本最大級 AI/DX研修プラットフォーム」(i.e. AI/DX関連のコースは188コース) を謳っており、このような豊富なコンテンツも活用の結果、粗利益率 (2023年5月期) は74%という非常に収益性の高いビジネスとなっています。

なお、これだけの急成長の裏には様々な投資が行われていることが想定されます。実際に対象企業の「事業計画および成長可能性に関する説明資料」によれば、積極的な広告宣伝費等への投資、人材への先行投資の記載があり、営業利益率 (2023年5月期) は14%となっています。

ステップ2: ビジネスモデルの理解

対象企業の有価証券報告書をビジネスモデルキャンバスにあてはめてみます。

(1) キーパートナー

高度な技術力を有する外部パートナー (AI, 機械学習等、各分野の講師陣)

東京大学アドバイザー陣

(2) 主要活動

AI/DXプロダクト(Aidemy Business、Aidemy Practice、及びAidemy Premium等)の開発と提供

AI/DXソリューション (Modeloy) の開発と提供

(3) 主なリソース

AI/DXプロダクト

AI/DXソリューションに関するノーハウや知見

AI/DXプロダクトやAI/DXソリューションを支える専門的な人材

(4) 価値提案

デジタル技術の内製化支援

カスタマイズ可能なデジタル人材育成プログラム

個人のキャリアアップとスキル向上

(5) 顧客との関係

長期継続的な契約

(6) 顧客セグメント

幅広い業界の大企業

AI/DXのリスキルを行う個人学習者

(7) チャネル

直接営業 (幅広い業界の大企業に強固な顧客基盤を有している)

オンラインマーケティング

オンラインプラットフォーム

(8) コスト構造

AI/DXプロダクトやAI/DXソリューションの開発・提供コスト

マーケティングコスト

テクノロジーインフラストラクチャのコスト

(9) 収益の流れ

オンラインDXラーニングプログラムの利用料

カスタマイズされたAI/DXソリューションのプロジェクト料金

DX変革コンサルティングサービスの料金

ステップ3: ストーリーの再構築

ビジネスモデルを理解した後、有価証券報告書の情報を以下のように再構築してみました。

(1) 経営理念

「先端技術を、経済実装する。」をミッションに掲げ、AIをはじめとした新たなソフトウェア技術を、いち早くビジネスの現場にインストールし、次世代の産業創出を加速させる。

(2) 戦略

デジタル人材育成等のプロダクト (Aidemy Business)を提供後、顧客のデジタル変革・内製化を伴走型で支援

デジタル変革で得た事例をアセット化し横展開

(3) ビジネスリスク

デジタル技術の急速な進化と市場の変化に対応するリスク

競合他社との競争による市場シェアの変動リスク

情報セキュリティとデータプライバシーに関するリスク

(4) KPI

無形固定資産

契約負債

広告宣伝費

長期継続顧客数

従業員数

(5) ガバナンス

A 監査の状況 (監査等委員会監査の状況):

監査計画に定めた監査基本方針及び職務分担に沿っ て監査を実施等

B 監査上の主要な検討事項:

繰延税金資産の回収可能性に関する判断の妥当性

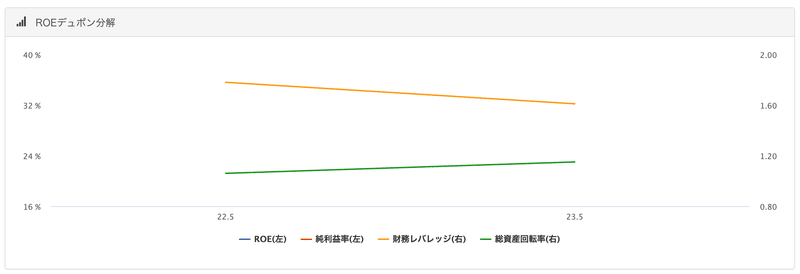

ステップ4: ROEの分析

ROEとその構成要素は以下のように推移しています。

ここでKPIの推移を見てみましょう。なお、契約負債についてはvol.13チエルにおいて触れています。

広告宣伝費への投資が2022年5月期に大幅に増加し、契約負債の増加や長期継続顧客数も増加していることが分かります。

対象企業はデジタル人材育成のみならずDX変革ソリューションの事例を蓄積しており、このようなアセットを幅広い業界の大企業へ販売しています。

最初に比較的ハードルの低いデジタル人材育成等のプロダクト (Aidemy Business) の契約から入り、その後デジタル変革等の他サービス (Modeloy) を継続して販売するという一気通貫型のビジネスモデルを構築しており、結果として高い水準のROEを継続して計上しているものと考えられます。

なお、テック業界の対象企業の貸借対照表にもかかわらず、無形固定資産の金額があまり計上されていないことに違和感を感じるかもしれません。ここからは推測になりますが、対象企業はAI/DXプロダクトへ相当程度の投資を進めていると思います。一方で会計ルール上は「収益獲得が確実」というレベルの確度がないとソフトウェアとして資産計上が認めらておらず、結果、投資のごく一部のみが2023年5月期に無形固定資産として表示されているのではないかと考えます。

ステップ5: PBRの分析

最後にPBRとなります。

8%を超えるROEに加え、今後も拡大すると見込まれるDX/AI市場が評価されており、結果として対象企業のPBRも高い水準で推移しているものと思われます。

まとめ

対象企業の有価証券報告書を一緒に見てみましたが、如何でしたでしょうか?

私は対象企業は「個人向けのAI・DXリスキリングのイメージ」が強く、今回エドテック業界のサンプルとして選んだのですが、実際は大企業向けのデジタル変革ビジネスのボリュームが相当程度占めていることを認識しました。やはり有価証券報告書は企業情報の宝庫かと思います。

会計数値を単純に見ただけでは捉えられない対象企業の姿を、有価証券報告書をビジネスモデルキャンバスにあてはめ、ストーリーを再構築することによって理解を深めることができる、という点をお伝えすることができれば幸いです。

最後に、私のnoteにおける目的は、財務諸表の読み方の一例を皆様と共有することであり、特定の銘柄を推奨する立場ではない点、ご理解頂ければと思います。

次回予告

次回は銘柄7353 レアジョブの有価証券報告書を取り上げてみたいと思います。

おわりに

この記事が少しでもみなさまの参考になれば幸いです。ご意見や感想は、noteのコメント欄やX (@tadashiyano3) までお寄せください。

なお、投稿内容は私個人の見解に基づくものであり、過去所属していた組織とは関係ございません。

この記事が気に入ったらサポートをしてみませんか?