vol.14 すららネット

今回は株式会社すららネット(以下「対象企業」)を取り上げます。

対象企業の概要

対象企業は、小学生から高校生までを対象に、オンライン学習教材「すらら」や「すららドリル」などを展開し、教育現場のデジタル化を推進しています。また、教育カリキュラムの提案や独立開業支援、無料勉強会の開催など、学習塾や学校に対する幅広い経営支援サービスを提供しており、教育業界における多様なニーズに応えています。

具体的には以下の通りです。

(1) eラーニング教材の提供

「すらら」はAIとアダプティブラーニングを組み合わせた教材で、生徒一人ひとりの理解度に合わせて学習を進めることができます。レクチャー、ドリル、テスト機能を通じて、学習内容の定着をサポートします。また、「すららドリル」や「ピタドリ」は、アダプティブドリルと自動作問・採点機能を備え、公立学校や大手塾向けに提供されています。

(2) 経営支援サービス

学習塾や学校に対しては、教育カリキュラムの提案や成功事例の共有、開業支援サービスなどを提供。これにより、教育機関の経営効率化と教育品質の向上をサポートしています。

(3) 他社とのコラボレーション

英語の発話トレーニングAI機能や長文読解コンテンツなど、他社との協働による教育コンテンツも提供。これにより、サービスの品揃えを拡充し、顧客満足度の向上を図っています。

(4) BtoC顧客への包括的サポート

不登校や発達障がいを持つ子どもたちへのサポートも行っており、保護者向けのコーチングや心理・教育アセスメントサービスを提供しています。

業績推移

対象企業の業績推移を示します。

売上高は増加しているのに対し、利益率指標は減少トレンドにあります。対象企業の決算補足説明資料を見る限り、背景は以下のとおりとなります。

売上高は教育現場でのICT化が進むことにより堅調に成長

営業費用は開発投資と営業・開発人員の採用を続けており増加

2022年12月期の粗利率は73%ですので、非常に収益性の高いビジネスとなっています。

ステップ2: ビジネスモデルの理解

対象企業の有価証券報告書をビジネスモデルキャンバスにあてはめてみます。

(1) キーパートナー

教育関連企業等との協働

プログラミング等の業務委託先

(2) 主要活動

eラーニング教材の開発と提供

教育カリキュラムの提案と経営支援

テクノロジーと教育の最新トレンドに基づく継続的なイノベーション

(3) 主なリソース

専門的な教育コンテンツ開発チーム

高度なeラーニングプラットフォーム

教育とテクノロジーの専門知識

(4) 価値提案

AIとアダプティブラーニングを組み合わせた個別化された学習体験

教育機関の経営効率化と教育品質向上のサポート

不登校や発達障がいを持つ子どもたちへの特別なサポート

(5) 顧客との関係

長期的な契約

顧客サポートと継続的な教育コンサルティング

オンラインコミュニティとサポートフォーラム

(6) 顧客セグメント

学校(公立・私立)

学習塾

個人学習者(家庭での利用者)

海外の教育機関

(7) チャネル

オンラインプラットフォーム(ウェブサイト、アプリ)

イベント

直接営業

(8) コスト構造

教材開発とシステムメンテナンスのコスト

マーケティングと営業活動のコスト

人材育成と教育プログラムのコスト

(9) 収益の流れ

eラーニングサービスの月額利用料

教育機関向けの初期導入料

個人学習者からのID利用料

独自の教育コンテンツと国内の学校に留まらない幅広い顧客が重要なポイントであることがわかるかと思います。

ステップ3: ストーリーの再構築

ビジネスモデルを理解した後、有価証券報告書の情報を以下のように再構築してみました。

(1) 経営理念

教育に変革を、子どもたちに生きる力を。

(2) 戦略

新しいコンテンツの企画・拡充 (教育関連企業等との協働を含む)

教育現場でのEdTech活用のためのコンサルテーション

学習者の学習履歴や解答情報をはじめとするビッグデータの活用

(3) ビジネスリスク

教育制度の変化に関するリスク

技術革新への対応に関するリスク

情報セキュリティに係るリスク

(4) KPI

無形固定資産

開発や営業の人員数

すらら導入工数やすららID数

(5) ガバナンス

A 監査の状況 (監査等委員会監査の状況):

監査方針・監査計画の決定 、四半期・決算短信の監査 、会計監査人の再任・不再任の決定 、監査法人の報酬の承認 、事業報告・株主総会議案の監査 、内部統制システムの監査 、重点領域の監査

B 監査上の主要な検討事項:

「ID利用料」に係る収益計上及びその前提となるITシステムの信頼性

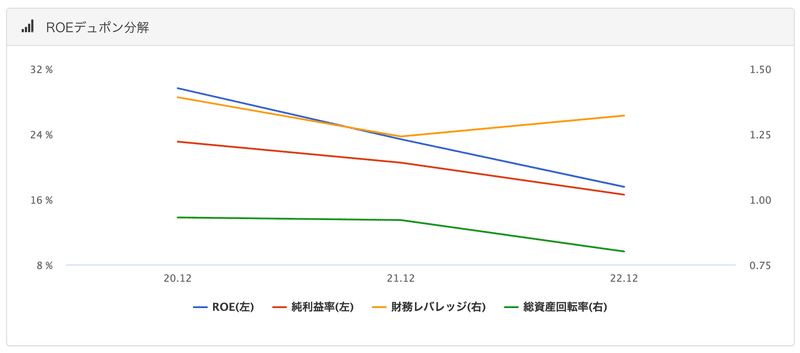

ステップ4: ROEの分析

ROEとその構成要素は以下のように推移しています。

対象企業は生徒一人ひとりの理解度に合わせて学習を進めることができるアダプティブなeラーニング教材を開発済みであり、この教材を学校のみならず学習塾や学習に悩みをもつ個人、さらには海外にまで販路を拡大しています。

これら独自コンテンツや各方面への販路が対象企業の強みであると考えられ、結果として高い水準のROEを継続して計上しているものと考えられます。

会計上の各種収益率はダウントレンドにあるものの、これらは今後新たなサービス (i.e. エドテックで蓄積するビックデータの活用) の為に実施している人の採用や無形資産投資の影響が大きいものと思われます。

実際、対象企業のKPIを見ているとこれらの指標が右上がりとなっていることがわかります。

なお、2023年3月期すらら導入校数やすららID数が減少していますが、対象企業の決算補足説明資料によれば、これらは補助金の採択数の減少によるものとのことです。このあたりはビジネスリスクに記載の教育制度の変化に関連し避けては通れないリスクかと思われます。

ステップ5: PBRの分析

最後にPBRとなります。8%を超えるROEに加え、安定的な売上と高い収益率を計上する力が評価され、対象企業のPBRも高い水準を保持していることが見て取れます。

まとめ

対象企業の有価証券報告書を一緒に見てみましたが、如何でしたでしょうか?

会計数値を単純に見ただけでは捉えられない対象企業の姿を、有価証券報告書をビジネスモデルキャンバスにあてはめ、ストーリーを再構築することによって理解を深めることができる、という点をお伝えすることができれば幸いです。

最後に、私のnoteにおける目的は、財務諸表の読み方の一例を皆様と共有することであり、特定の銘柄を推奨する立場ではない点、ご理解頂ければと思います。

次回予告

次回は銘柄5577 アイデミーの有価証券報告書を取り上げてみたいと思います。

おわりに

この記事が少しでもみなさまの参考になれば幸いです。ご意見や感想は、noteのコメント欄やX (@tadashiyano3) までお寄せください。

なお、投稿内容は私個人の見解に基づくものであり、過去所属していた組織とは関係ございません。

この記事が気に入ったらサポートをしてみませんか?