誰も間違えなかった所得税の基礎控除が、正解率28%に下がった件

0.前置き

今週の税務通信(No.3786号)で目を疑った記事があった。

「会計検査院 検査対象の72%が誤り」、、、72%の人が間違え、しかも分母は32,843人であり、つまり23,750人に誤りがあったということだ。

「重複」は正しくは「ちょうふく」と読むが、「じゅうふく」と読む人が増え、「じゅうふく」も正しい読み方となった言葉とは異なり、法律はそのような柔軟性は持ち合わせていない。人間社会では72%の人から信用を失ったら村八分にされてしまいそうなものであるが、法律は堂々と中心に身を置く。

今回はここ最近のように凝った記事ではないが、思考を変えてお付き合いいただければ幸いである。

1.72%を出し抜いた問題な法律の中身

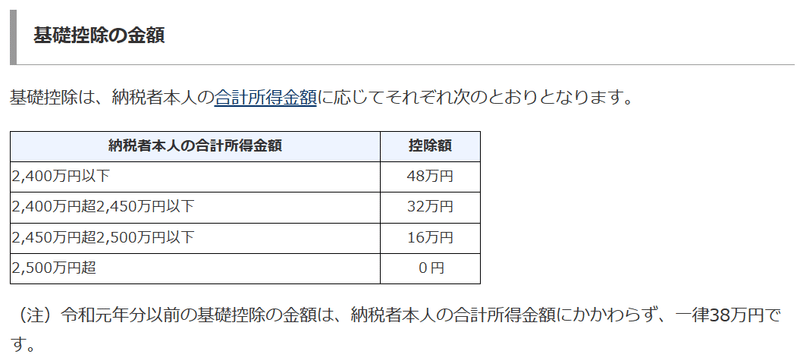

今回の主人公は所得税における基礎控除である。皆さんもおそらく社会の時間で学んだ日本国憲法第25条の生存権を具体化した法律であり、所得の金額から一定額を控除する、といった法律だ。

数年前までは誰でも控除額は38万円であったが、令和2年(2020年)以降は、納税者の合計所得金額の金額によって、控除額が異なることとなった。

今の時点では合計所得金額は、すべての所得の合計と単純に捉えていただければと思う。

かわいそうなことに、この他の所得と合算してもらえず、72%の人に忘れ去られた所得が存在したのだ。それが退職所得である。

2.72%に忘れ去られた退職所得

今回の調査は会計検査院(国の行政機関で、国等に対するチェック機関と思ってもらえればOK)により行われたものである。

対象となった約32,843人は令和2年(2020年)及び令和3年(2021年)において500万円以上の退職手当等が支給された確定申告を行っていた会社の役員が選出された。基本的に所得が高額であり、金額的にも規定的にも確定申告義務が免除されにくいのと、税理士が関与している可能性が高いから?といった理由で選ばれたのではないかと推察している。

今回のミスが生じた理由は以下の2点に集約されるはずだ。

① 令和元年(2019年)まで基礎控除には、所得制限などなかった。

➁ 退職所得は勤務先に「退職所得の受給に関する申告書」を提出していた場合には、原則として退職所得については確定申告書に記載する必要はない。

①についていえば、令和元年(2019年)まではこのようなミスは生じ得なかった(基礎控除で間違えること自体が困難であった)。

➁についていえば、上記の申告書を勤務先に提出していれば、確定申告とは切り離せると一般的には考えられており、まさか部分的(つまり合計所得金額には含める)といった認識がなかったのではないかと思われる。

また、ここまで読んだ方の中にはドキッとした方もいるのではないだろうか?「退職所得ではないが、NISA口座でない口座において、上場企業からの配当があり、その配当については確定申告を行っていない。合計所得金額の計算上は、その申告不要として上場企業からの配当を含めるべきではなかったのか?」と。

3.慣れがないと読み解けない日本語、それが税法条文(初めの3行と最後の5行だけ読んで、4.に進んでよし)

結論から言おう。NISA口座でない口座における上場企業からの配当は、確定申告を行っていない申告不要制度を採用した場合には、合計所得金額に含める必要はない。つまりは、基礎控除にも影響しないというわけだ。

それなら何故、合計所得には確定申告が不要な退職所得は含まれ、確定申告が不要な上場企業の配当は含まれないのか、といった結論になるのであろうか。

まずは、確定申告が不要になる退職所得の条文(所得税法第121条)を見てみよう(条文部分については、読み飛ばしてもらっても構わない。)。

「2 その年において退職所得を有する居住者は、次の各号のいずれかに該当する場合には、確定申告義務(簡略化しました)にかかわらず、その年分の課税退職所得金額に係る所得税については、同項の規定による申告書を提出することを要しない。

一 その年分の退職所得に係る第30条第1項(退職所得)に規定する退職手当等(以下この項において「退職手当等」という。)の全部について第199条(退職所得に係る源泉徴収義務)及び第201条第1項(退職所得に係る源泉徴収税額)の規定による所得税の徴収をされた又はされるべき場合

二 省略」

凄まじく読みづらいが第201条第1項は退職所得の受給に関する申告書に記載された源泉徴収税額という意味だ。

一方で、上場企業の配当の申告不要制度の条文は以下のようになっている。

「平成28年1月1日以後に支払を受けるべき所得税法第23条第1項に規定する利子等(第3条第1項に規定する一般利子等その他の政令で定めるものを除く。以下この条において「利子等」という。)又は同法第24条第1項に規定する配当等(第8条の2第1項各号に掲げる受益権の収益の分配その他の政令で定めるものを除く。以下この条において「配当等」という。)で次に掲げるものを有する居住者又は恒久的施設を有する非居住者は、同年以後の各年分の所得税については、同法第120条、第123条若しくは第127条(これらの規定を同法第166条において準用する場合を含む。)に規定する総所得金額、配当控除の額若しくは純損失の金額若しくは同法第121条第1項(同法第166条において準用する場合を含む。)に規定する給与所得及び退職所得以外の所得金額若しくは同法第121条第3項(同法第166条において準用する場合を含む。)に規定する公的年金等に係る雑所得以外の所得金額又は前条第1項に規定する上場株式等に係る配当所得等の金額の計算上当該利子等に係る利子所得の金額又は配当等に係る配当所得の金額を除外し、かつ、同法第93条第1項又は第165条の5の3第1項に規定する分配時調整外国税相当額(以下この項及び次項において「分配時調整外国税相当額」という。)の計算上当該利子等又は配当等に係る分配時調整外国税相当額を除外したところにより、同法第93条第1項、第120条から第127条まで(これらの規定を同法第166条において準用する場合を含む。)及び第165条の5の3第1項の規定並びに第37条の12の2第9項(第37条の13の3第10項において準用する場合を含む。)において準用する同法第123条第1項(同法第166条において準用する場合を含む。)の規定を適用することができる。

一 省略

二 国若しくは地方公共団体又はその他の内国法人から支払を受ける上場株式等に係る配当等(簡略化してます)

三以下省略」

日本語があまりにもぶっ壊れているため、要約したのが、以下のとおりである。

「平成28年1月1日以後に支払を受けるべき内国法人から支払を受ける上場株式等に係る配当等を有する居住者は、同年以後の各年分の所得税については、同法第120条(確定申告)に規定する総所得金額の計算上、当該配当等に係る配当所得の金額を除外し、第120条の規定を適用することができる。」

これで少しは読みやすくなっただろうか??

ポイントは、退職所得については「課税退職所得金額に係る所得税については、確定申告書を提出することを要しない」とする一方で、配当所得については「上場株式等に係る配当等を有する居住者は、総所得金額の計算上、当該配当等を除外し」となっている点である。

計算上、課税退職所得金額は、合計所得金額の後に生じる概念であることから、合計所得金額に含まれ、総所得金額は合計所得金額の前に生じる概念であることから、合計所得金額からは除外されているということになる。

つまり、同じように申告不要としたものであっても、退職所得は基礎控除に影響を及ぼし上場配当等は影響を及ぼさないということになる。

4.最後に問題提起をひとつ

税制の理念は、公正・簡素・中立であるが、少なくとも簡素ではないことは理解いただけたのではないだろうか。

逆説的に言えば、納税者がこれで28%が間違えなかったのは奇跡といってもよいのではないだろうか(もしくは税理士に依頼していた)。

また、従前には存在し得なかったこのようなトラップを生じさせてしまった基礎控除の改正が一番の問題だろう。

納税者本人の合計所得金額を住宅ローン控除や住宅資金贈与など、高額所得者優遇に繋がりかねない大きなイベントに用いることには反対しないが、基礎控除48万円についてまで適用する必要はあるのだろうか?

そもそも日本国憲法第25条の生存権が拠り所であるならば、そこに差を設ける必要性は特に意義を有していないのではないか?

ちなみに、23,750人の間違えで、所得税の不足額は5.3380億円(一人当たり22,745円)である。

会計検査院の指摘に関するリンクはこちら(税務通信は有料の会員向けなのでリンクは貼れない。)。

fy04_zumi_03.pdf (jbaudit.go.jp)

この記事が気に入ったらサポートをしてみませんか?