ストック型の損益計算書

ストック型・フロー型という言葉がビジネスの中でよく使われますが、それぞれのビジネスモデルにおいて損益計算書(PL)はどのように考えればよいのでしょうか?今回シンプルにまとめてみました。

ストック型とフロー型とPL

いわゆる、商品を単純に売りきりでビジネスを行う、というフロー型のビジネスであれば、商品の原価・広告宣伝費などをシンプルにPLにまとめればよいだけでした。

ただ、サブスクリプション/リピート通販ビジネスにおいては、お客様から継続的に課金するストック型のビジネスです。となると、PLはどのように考えるべきなのでしょうか?

商品開発は1度行ったら終わりだが、それに対してお客様が同じものを何度も購入してくれる、というのは言葉では簡単ですがPLに落とし込んでいくとなると

何回購入してくれるのか?

頻度はどれくらいか

購入しなくなるお客様は?

再度購入してもらうためにどんな広告宣伝をすればいいのか?

といった点が気になります。

また、現代のビジネスにおいてはよほどのことがない限り、単純なフロー型と言えるビジネスはなく、リピートしてくれるお客様を大切にする仕組みが重要視されています。その意味では、フロー型に近いビジネスであってもストック型ビジネスの要素をどう入れるか、つまりはPL上でどう表現するかがとても重要になります。

今回はかなりシンプルにしたモデルを使って、ストック型のPLをシンプルに解説してみたいと思います。

一番シンプルなフロー型のPLのおさらい

まず、基本的なPLのおさらいをしましょう。以下がフロー型のPLです。

基本的な考え方として

売上から原価を引くと粗利(売上総利益)

粗利から販管費(販売管理費)を引くと営業利益

本業以外で発生した損益(営業外損益)を引くと経常利益

例外的または異常な事象で発生した損益(特別損益)を引くと税引前純利益

最後に法人税等を差し引いて純利益

になります。今回は最初の2行を使っていきたいと思います。

フロー型のPLはこのように、「ある時作ったモノ・サービスをいくら売り上げて、それに対して粗利率はいくらで、それを売るために販管費がいくらかかって、営業利益がいくら出た」を考えることになります。ここにはリピートの概念は陽には入っていません。

もちろん、あるモノ・サービスが売れる、ということは、それに対するファンを獲得できた、ということになるかもしれません。ここは一部リピーターになる可能性を孕んでいますね。

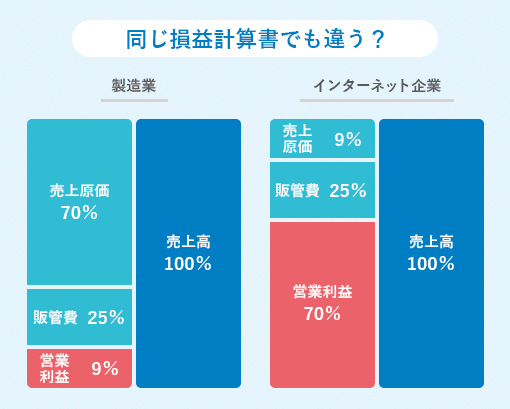

さて、このPLですが、業種によっては大きく構成比が異なります。

これは一例ですが、製造業のような業種では商品を作るために原価がたくさんかかります(工場を動してモノを作らないといけない)。一方、インターネット企業の場合は原価としてはサーバー費用+開発費程度に抑えられるために原価は安く、同じ程度の比率の販管費を払ったとしても、営業利益は大きくなります。

比率で見るとこのような違いが見えてきて、インターネット企業が大きく儲かっているようにも見えますが、実際には売上規模が異なる場合が多いので、絶対値としてどちらが営業利益の額が大きいかはしっかりチェックが必要です。

このあたりの財務諸表を読むクイズを出されている「大手町のランダムウォーカーさん」のtwitterを紹介しておきます。

【#会計クイズ 問題】

— 【#会計クイズ】大手町のランダムウォーカー (@OTE_WALK) April 10, 2022

今週はみんな大好き牛丼、すし、カレーの3社比較!

赤字の企業が多い2021年の飲食業界。

次のうち唯一黒字を出している企業はどれでしょう?

〈選択肢〉

①吉野家HD:牛丼

②くら寿司:すし

③壱番屋:カレー(ココイチ

回答は次のツイート✍️

今週もよろしくお願いします! pic.twitter.com/RoNHOWHyho

一番シンプルなストック型のPL

次にストック型のPLを考えていきましょう。まず、ストック型はリピートをしてくれるお客様がいる前提ですから、以下のような考え方をすることになります。

ここで

$${ARR_n}$$ は既存のサブスクリプションから得られる1年の売上(リピーターさんからの売上)

$${Churn}$$ は売上の減額分(解約、ダウングレードなど:レベニューチャーン)

$${ACV}$$ は売上の増額分(新規獲得、アップグレードなど)

$${ARR_{n+1}}$$ は次年の年間売上

です。つまり、「今年の売上に対して、どれだけ解約でリピーター様からの売上が減り、どれだけ新規で獲得したから、翌年はこれだけの売上になる」が計算できるのです。

この点は経営の安定性という意味で非常に重要です。フロー型のビジネスでは、「ある年は儲かったが、翌年はさっぱり儲からなかった」というリスクからいつまで経っても逃れられません。

一方、ストック型のビジネスであればある程度翌年の売上が見込めるために経営が安定し、かつ、適切な範囲で積極的に事業に投資をすることもできます。

これらの情報を使ってストック型のPLを書き下しましょう。

このPLのポイントとしては、

ARR(リピーター様からの売上)を一番上に持ってきて

そこからChurn(解約分)を引き

Net ARR(想定できる売上)を算出し

ここまでで得られた売上をベースに、原価を引いたあと、来年度成長するため施策を費用として投下する、という方式になります。具体的には

Net ARR(想定できる売上)からCOGS(原価)を引いて

G&A(一般管理費)を引いて

R&D(研究開発費:いわゆる開発費が含まれる)を引いて

新規獲得のためのS&M(販売/マーケティング費)を引いて

純営業利益を出す

となります。最後にS&M費用によって、新規獲得ができるはずですので、

ACV(New ARR、新規年間定期売上:新規リピーター様の獲得)を足して

次年度のARRが期末年間定期収益として計算される

となります。ポイントとしては先程申したようにリピートのお客様がいる前提で更に成長するための投資をできる、ということです。これがストック型のPLになります。

このPLを見ていただければわかるようにリピーター様を獲得し、解約を防止し、新規顧客をしっかり獲得することができれば、雪だるま式に売上/利益が増えていくという仕組みになっています。

お客様を獲得するコスト:CAC

ここまで見てみると、リピーター様をしっかり獲得しているビジネスであれば、どんどん成長が見込めるように見えます。ただ一方、特に初期の段階で、そのリピーター様をどうやって獲得するか?その時に費用はどれくらいつかっていいのか? という点が重要になってきます。

そこで重要になってくるのが、CAC(顧客獲得コスト)です。サービスの内容にも依存しますが、このコスト(CAC)に対して、リピーター様一人あたりからどれくらいの粗利を見込めるか、のバランスが重要だろうというのは直感的に分かると思います。CACは例えばウェブ広告の費用や、CMなどの宣伝費用、LPの制作費用などが含まれます。

では次に、リピーター様一人あたりからどれくらいの粗利を見込めるか?という点について考えてみましょう。

お客様からいただける想定利益:LTV

よくライフタイムバリュー(LTV)という言葉を聞くと思いますが、これは顧客生涯価値のことで、ストック型のビジネスでは、1人のお客様からいただける想定売上と一致します。

このLTVの計算方法は非常にシンプルで

LTV = 平均単価 x 粗利率 x 平均リピート回数

で計算されます。単純に何回くらいリピートしてくれるから、いくらぐらい粗利が想定できる、を計算するだけです。

平均単価はビジネス上の設定値ですし、粗利率もビジネス上で計算ができます。平均リピート回数はそのサービス・プロダクトの業種平均などを活用するのがよいでしょう。

LTVの別の表現と解約率

先程のLTVの表現は非常に直感的でわかりやすいものでした。ただ、最近のサブスクリプションビジネスでは、解約率をKPIとして利用することも多いです。それは、LTVの別の表現で以下の方式があるため、とも言えます。

LTV = 平均単価 × 粗利率 ÷ 平均解約率

つまりユーザーの 平均リピート回数=1/平均解約率 で得られるということです。これは単純な等比級数の和を計算することで証明できます。

いわゆるリピート型の通販などでは、平均リピート回数を使う場合が多く、サブスクリプション型SaaSビジネスでは、リピート回数がかなり多いこともあって解約率を使う場合が多いようです。どちらで計算しても値は同じです。

ユニットエコノミクス:LTVとCACのバランス

少し話を戻して、CAC(顧客獲得コスト)とLTV(リピーター様から想定できる粗利)のバランスはどれくらいがいいのでしょうか?

まず、大前提として

LTV > CAC

でなければなりません。顧客獲得コストが粗利を上回ると赤字になってしまいます。

このようにLTVとCACの比率の関係はよく使われるため、以下の定義式がよく使われます。

ユニットエコノミクス = LTV / CAC

これはよく使われる指標でSaaS系のプロダクトでは、LTV/CAC > 3 が望ましいとされています。3倍以上はないとだめ、それだけ初期獲得コストは高いということです。リピートしてもらったほうがいいのです。

ユニットエコノミクスを改善する(3倍以上にする)ためには、いろいろな方法があります。ユニットエコノミクスの式を展開すると

ユニットエコノミクス = 平均単価 x 粗利率 x 平均リピート回数 / CAC

と書くこともできます。ここからわかるように、平均単価を上げる、粗利率を改善する、リピート回数を増やす、CACを減らす、など様々な方法があります。

どこの数値をどう改善するべきかは、どのような業種のビジネスをしていて、競合を含めた環境を含めて検討すべきと思います。いずれにせよ、このユニットエコノミクスのバランスを保ちながら、考える必要があります。

離脱防止とアップセルのためのカスタマーサクセス

もともとのストック型のPLでも見たように、新規顧客獲得だけでなく、解約の防止や、アップセル(単価の高い商品を買ってもらう)ことでもARRは改善します。また、ユニットエコノミクスにももちろん平均リピート回数(1/解約率)が出てきますので、離脱防止とアップセルの重要性は認識いただけるかと思います。

一般的にポストセールス領域でこのような活動をする部隊としてカスタマーサクセス部隊が挙げられます。この部隊はお客様に更にプロダクトを使っていただく、楽しんで頂くことで、離脱防止とアップセルを実現します。

ただ、カスタマーサクセスはアップセルではなく活用のための支援(主に離脱防止に寄与)に集中してアップセルは、エクスパンション用のセールスチームが担う場合もあります。

いくつかの議論はありますが、カスタマーサクセスの費用は原価に入る場合が多いようです。

S&M / R&D / G&A について

一般的にS&M/R&D/G&Aの費用は売上高に対してどれくらいのバランスになっているのでしょうか。これも業種やビジネスモデルに大きく依存しますが、例えば、freee社の決算を見ると以下のようになっています。

このようにストック型のビジネスではこれらの費用割合をしっかり決算でも報告している企業が増えてきています。数値感としてはおよそ

R&D比率:25~30%

S&M比率:50~80%(特に成長期)

G&A比率:15~20%

となっている

最後に

今回はストック型のPLの説明から始まって、ユニットエコノミクスなどの説明も行いました。実は世の中、ストック型ビジネスが多く存在しているが、PLとしてはフロー型のものを採用していて、少し誤解(業績が悪く見える)される場合もあるように感じています。

このあたり、今後は、このストック型のPLを使って表現することで、リピーター様を大切にしつつ、しっかり成長のための投資を計画的に行っていることが伝わればよいのではと感じます。

特にSaaSサブスクリプションビジネスにおいては以下の指標も重要視されていますが、こちらはまた次回に説明をしたいと思います。

年平均成長率:CAGR

40% rule

payback period

レベニューチャーン

カスタマーチャーン

ネガティブチャーン

社員一人あたり売上高

営業利益率

画像データは以下を利用させていただきました