相続時精算課税について

贈与税について、引き続き実は一般によく知られていないことなんじゃないかシリーズです。

ということで本日は相続時精算課税についてです。

あまり知られていない相続時精算課税

実はそこらにある税理士事務所にとっても、相続時精算課税制度の存在は知っていても、それを申告したことがあるというところは少ないのではないかと思います。

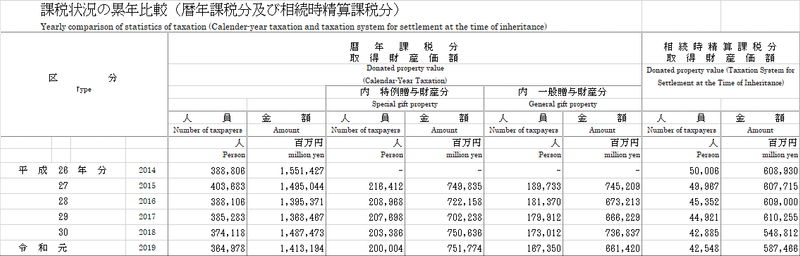

今現在見られる国税庁の最新版の統計表である以下の「第145回 国税庁統計年報」(対象年度は令和1(2019)年度)によると

暦年課税分の贈与税は364,978人(全体の89.6%)が申告したのに対し

相続時精算課税分は42,548人(同10.4%)となっています。

(実際は重複もありうるが僅少につき無視)

その理由は後述します。

相続時精算課税とは

箇条書きで説明します。

・60歳以上の者から20歳以上の推定相続人及び孫への贈与が対象

(年齢は贈与の年の1月1日現在)

・事前に届出が必要で、撤回不可

・特別控除額が2,500万円

・特別控除額を超えた部分に対して一律20%の税率で贈与税

・相続時に精算して計算、課税

(相続財産に含め、支払った贈与税は相続税額から控除)

×暦年贈与と併用不可(別に110万円の非課税枠があるわけではない)

×贈与財産は金額にかかわらず全て相続財産に含まれる

×贈与を受けたら金額にかかわらずその都度その年に申告が必要

△受贈者(=こども(推定相続人))が複数いる場合、相続税精算課税を使うか否かはこども各々が選択する。

△贈与者(=親(祖父母))各々ごとに、相続時精算課税を使うか否かは選択する。

こんな場合は使ってもいいかも

〇親は財産をそれなりに持っていて、こどもにさっさと(無税で)渡したい。

〇財産の評価は贈与時のものとなるから、相続発生までに値上がりしそうなものを今のうちに渡しておきたい。(典型的には自らがオーナーとなっている会社の株式。いわゆる自社株)

あまり使われていない理由

・不動産が主たる財産である場合、オトクでなくなる。

今住んでいる親名義の家は子供が住み続けることが決まっている、という場合、相続時であれば、小規模宅地の特例という強力な策が使えるものの、贈与時はこれが対象外となります。そのため、財産の評価額がだいぶ変わります。不動産取得税についても、相続時であれば非課税なのに対し、相続時精算課税の場合、贈与なのでかかります。登録免許税も割高になります。

・シミュレーションすると、暦年贈与の非課税枠(基礎控除額)を上手く使った方が、節税になる可能性がある。

基礎控除額までであれば、贈与税は非課税です。これを毎年うまく使っていけば、想定次第では、結果的に相続税・贈与税の総額が低くなる計算結果になりえます。

今後相続時精算課税が主流になるかも

前回、記事にしたように、なんのかんのと暦年贈与の見直しが言われています。そうすると、「生前贈与の3年内加算」の3年が延びたり、贈与税の基礎控除額が引き下げられたりする可能性があります。となると、相続時精算課税が脚光を浴びてくるかもしれません。

本日は以上です。ご覧いただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?