第4章 低賃金にあえぐ家計の実態 全文公開(その4)

■4 高齢者世帯の生活保護が20年後に4倍になる可能性

◆世帯主の約1割が非正規

非正規雇用が増えていることはよく知られている。

では、世帯主が非正規である世帯はどの程度あるか?

これを直接に示す統計はないが、労働力調査における男女別の統計で、おおまかな状況が分かる。

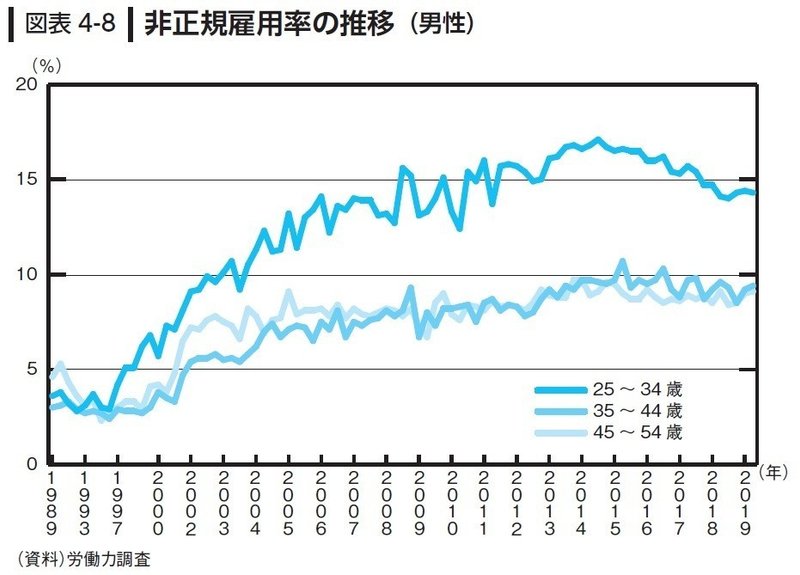

男の非正規労働者の比率を年齢別階層で見ると、つぎのとおりだ(2019年4月)。

25~34歳が14.3%、35~45歳が9.4%、45~54歳が9.1%。

男が世帯主とは限らないが、実際にはそういう場合が多いだろう。そこで、男が世帯主だと仮定すると、勤労者の世帯主の約1割が非正規ということになる。

非正規の増加は、日本経済の停滞によって引き起こされた必然的な現象だ。

それを確かめるため、男の年齢別非正規比率を時系列で見ると、図表4-8のとおりだ。

非正規比率は、1990年代の前半までは、どの年齢階層もほぼ2.3%の範囲だった。ところが、96年から25~34歳が4%を超えた。2002年頃以降は、どの年齢階層も5%を超えるようになった。

そして、03年からは、25~34歳では10%を超えたのだ。

アベノミクスの期間である13年以降は、35~44歳層、45~54歳層の悪化が目立つ。

なお、55歳以上の非正規率は、もっと高くなっている。ただし、このうちかなりの部分は、再雇用されたときに非正規になった人々であり、その前には正規雇用だった可能性が高い。

◆退職金にも年金にも頼れず、2040年頃に問題が顕在化

日本では、これまで退職金が老後資金として重要な役割を果たしてきた。

厚生労働省の「就労条件総合調査」によると、大学卒の退職一時金は2000万円程度だ。

「老後に2000万円必要」という金融庁の報告書が2019年に話題になったが、これを見ると、多くの人が退職金でその条件をクリアできるように思える。

ただし、それは正規雇用者の場合だ。非正規だと、ほとんどの場合に退職金はないだろう。

正規と非正規の間には、賃金格差がある。ただし、それは「多いか、少ないか」という「程度の問題」だ。退職金の場合には、「それで老後資金が賄えるか、あるいはゼロか」という問題だ。

これは、極めて大きな格差だ。

ところで、年金財政を現実的な経済前提の下で推計すると、収支が悪化し、積立金が将来ゼロになる可能性が高い。これに対処するため、2040年頃に、基礎年金を含めた年金の支給開始年齢が、すべての年齢階層で65歳から70歳になる可能性がある。そうなれば、非正規雇用の人が受け取る年金も、現在より減る。

これまでの日本の高齢者世代は、日本経済が順調な成長を続けていたときに働いていた。非正規が少なく、年金に守られ、かつ、かなりの額の退職金を支給された。このようなシステムが崩壊している。

そして、それがもたらす問題が、40 年頃に一挙に顕在化するのだ。

◆高齢者世帯の保護率は4倍増で1割を超える

現在、世帯主が非正規雇用の世帯は、このままいけば、高齢者になったときに生活保護になる可能性が高い。

では、その数はどの程度になるか?

これを推計するために、生活保護の現在の状況を見ると、つぎのとおりだ。

2017年2月で、生活保護受給者数は214万人。被保護人員のうち45.5%は65歳以上の者だ(保護率2.89%)。

生活保護受給世帯数は約164万世帯。うち83万世帯が高齢者世帯(男女とも65歳以上の世帯)だ。

つまり、生活保護全体の中で、高齢者が約半分の比率を占めている。

では、高齢者の保護率は、今後、どの程度まで上昇するだろうか?

65歳以上の保護率は、図表4-8を参照すれば、1990年代頃までの非正規比率とほぼ同じであることが分かる。

つまり、「ある時点での男の非正規比率が、30年程度後の高齢者世帯の保護率になる」と考えることができる。

そうであるとすれば、将来の高齢者世帯の保護率は、現在の25~54歳程度の年齢層の非正規率になると考えてよいだろう。

前述した労働力調査の数字(14.3%、9.4%、9.1%)を平均すれば、10.9%になる。

現在の2.89%から10.9%になるので、3.8倍になる。丸めていえば、4倍近くになるということだ。

現状の3%の保護率という数字は、「例外的」といってよいものだ。現在では、生活保護を受ける高齢者世帯は、全体から見れば「例外的」なのだ。

しかし、1割を超える保護率は例外的とはいえない。それは「普通のこと」というべきだ。将来の日本社会では、高齢者が生活保護を受けるのが「普通のこと」になるわけだ。社会の構造は、現在とは異質のものになると考えざるを得ない。

仮に1人当たりの支給額が高齢者もその他も同じだと仮定し、高齢者以外の生活保護率は現在と変わらないとすれば、これによって、生活保護費の総額は約2.5倍に増加するはずである。

ところで、18年5月、内閣府と厚生労働省、財務省が合同で、40年度の社会保障給付費を推計している。

それによると、医療は18年度の39兆2000億円から68兆5000億円に増え、介護は10兆7000億円から25兆8000億円に増加する。GDP(国内総生産)比は、18年から40年の間に医療が7.0%から8.7%に、介護が1.9%から3.3%に上昇する。

ところが、生活保護などを含む「その他」は、18年度のGDP比1.2%が40年度も不変としているのだ。

とてもこれでは済まないだろう。

◆消費税率を13%にする必要がある

生活保護の場合には、年金と違って、保険料を上げたり、給付水準を削減したりすることによって財政を調整することができない。また、医療費や介護費のように保険料を上げたり、自己負担を増加したりすることによって調整することもできない。

税負担の引き上げが不可避だ。その中で重要な役割を果たすべきは消費税だ。

現在の生活保護費負担金(事業費ベース)は3.8兆円である。

これが2.5倍になれば、5.7兆円程度の財源手当が必要だ。

消費税の税率を1%ポイント引き上げれば、2.1兆円程度の税収が入るといわれる。したがって、2040年頃の生活保護世帯の増加に対応するために、消費税の税率を3%ポイント近く引き上げる必要がある。

なお、消費税だけでなく、法人税の増税も必要だ。所得税の増税も考えなければならないかもしれない。

政府は、今秋から社会保障の論議を始める。以上で述べた問題は、社会保障改革でぜひ検討しなければならないものだ。

この記事が気に入ったらサポートをしてみませんか?