4063 信越化学工業 決算分析

10/27に発表された証券コード4063 信越化学工業の2Qの決算分析を行いましたので分析内容について記載していきます。

1.事業内容

業種:化学

塩ビ・半導体ウエハーで世界トップ。

高品質の半導体ウエハーの製造ができ海外メーカーより優位。

2.2Q業績内容

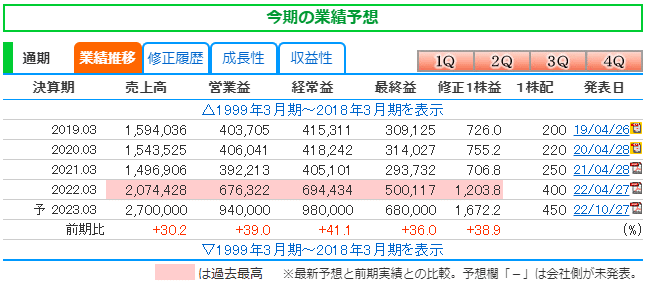

株探より通期予想と四半期推移を確認していきます。

〇通期予想

2Qで上方修正発表

売上・利益過去最高予想上乗せ。

前年比+30%以上と大幅成長。

株価は2021年9月から2022年10月まで下落トレンド継続中。

〇四半期業績_進捗率

売上52% (過去平均46%)

営業利益57% (過去平均46%)

経常利益57% (過去平均46%)

純利益58% (過去平均46%)

過去平均を上回っているのでさらなる上方修正の可能性はあり。

QoQも2年前から右肩上がりで成長を続けている。

注意点として、後述しますが主力商品の塩ビ、ウエハーの市況の先行き不安があるため失速して通期予想通りに着地する可能性もあり。

では、こんなに業績が良いのに株価が軟調な理由を見ていきます。

3.決算内容

セグメントは4つあるが

メインは生活環境基盤材料(塩ビ・苛性ソーダ)、

電子材料(半導体ウエハー)となる。

このふたつのセグメントについて見ていく。

〇売上割合

生活環境基盤材料:

売上割合46% 営利割合54% 利益率44%

電子材料:

売上割合31% 営利割合30% 利益率36%

〇生活環境基盤材料

塩ビ樹脂や苛性ソーダなどを販売。

塩ビ・苛性ソーダの販売価格の値上げと

円安効果で大幅な増収増益。

塩ビの原材料の原油が高騰しているが

価格転嫁して塩ビ価格は高騰している。

コロナにより住宅需要が旺盛で

塩ビ価格が高騰中。

特にアメリカで需要があり円安効果でさらに地域別に見ても伸びている。

※アメリカなどの世界各国で金利上昇により

住宅着工件数が減ってきているので先行きは

下になる可能性大。

〇電子材料

半導体ウエハーなどを販売。

コロナにより半導体需要増加で業績堅調。

また円安効果で増収増益。

※半導体メーカのサムスンやマイクロンが

半導体需要の減少の見通しを発表しているので

今後の業績懸念あり。

※豆知識

ウエハーの世界シェア

1位信越化学

2位SUMCO

3位グローバルウエハーズ

日本の企業である信越化学とSUMCOは

海外メーカではつくれない

高性能ウエハーをつくることができ

高性能なロジック半導体に使用されている。

2022年10月の現状ではロジックは

まだ半導体需要は好調で

メモリは需要減少になってきている。

信越化学工業はメモリだけの企業よりは

需要減少の影響はまだマシだと思います。

〇今期業績が良いのに株価が上がらない理由

・塩ビ需要

・半導体需要

・為替

以上の3点が現状市況を見るとピークに見えるので

来期の業績は今期より下になるだろうと思われて

買われていないと考えられる。

(株価は先を見通して動くため)

4.最後に

信越化学工業の決算評価

今後の期待★★★☆☆

日本が誇る技術力が高い製品をつくっているメーカであるので頑張ってほしいが

来期の見通しが厳しいため

市況が変わって反転するまでは手を出したくないですね。

以上となります。

最後まで読んで頂きありがとうございます。

コメントは読んでいますので

ご要望などありましたらお願いします。

ご指摘内容は反映しているつもりですが

また何かありましたらコメントお願いします。

この記事が気に入ったらサポートをしてみませんか?