【レポート】小売大手の相次ぐ値下げは客の奪い合いの序章…その陰でユニクロは8年間で客単価17%UP

Zaikology Newsを運営するフルカイテン株式会社は、小売業界で大手企業による値下げの動きが広がっていることを受け、新型コロナウイルス危機下で加速するのが確実な「価格競争」について、ジーユーやユニクロの事例を中心に考察するレポートを作成しました。

本稿では、このレポート全文をご紹介します。

ジーユー、Gap、良品計画の値下げはコロナと無関係

コロナ禍によって多くの消費者の可処分所得は減っている。厚生労働省の毎月勤労統計によると、現金給与総額は2020年4月から10月まで7ヵ月続けて前年同月を下回っている。

当然ながら消費には負の影響が出ている。経済産業省の商業動態統計によれば、月ごとの商業販売額(卸売および小売)は2020年4月から9月まで前年同月比2桁の減少が続き、10月も5.5%減だった。2019年10月は消費税率引き上げ直後の反動減があったにもかかわらずだ。

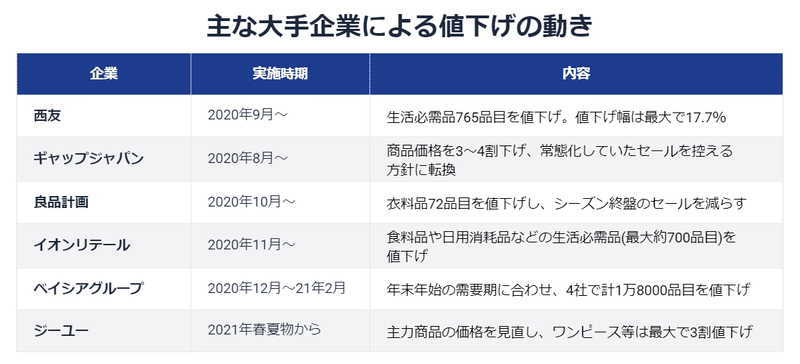

このため、大手小売が相次いで値下げに乗り出している(上表)。

大手企業ほど店舗網が大きいため固定費負担が重く、値下げによって集客数を確保しなければ固定費をカバーするだけの売上を賄えないという事情がある一方で、資本力で優位な大企業ほど値下げ余力があるのも事実だ。

このため消費者の生活防衛意識に合わせて値下げを実行することで、客の奪い合いを制しようとしているとみられる。

ジーユーは利益率向上を敢えて捨てた

前章でみた事例のうち、ギャップジャパン、良品計画、ジーユーのアパレル3社は半年~1年ともされる企画から生産までのリードタイム等を考慮すると、コロナ禍の影響の長期化と深刻化とは関係なく値下げを準備していた蓋然性が高い。

背景にあるのは、人口動態の変化に基づく我が国の小売市場の縮小だ。2024年には団塊の世代が全員75歳以上の後期高齢者になり、全国民の3分の1が65歳以上の高齢者になる。そして2025年からはおよそ50年にわたり毎年100万人近い人口が減っていき、主に内需を生み出す生産年齢人口の割合は2030年には約58%まで低下する。

この影響は既に消費行動に表れている。2014年までの15年間で1世帯あたりの消費支出は全年代で下がっており、最も下落幅が大きかった世帯主が44~49歳の世帯に至っては、月間で6.2万円下がっている。加えて、2018年には小売の市場規模は約145兆円で実質的な頭打ちになっている。

※詳細は2020年8月6日公表の別レポート「2025年以降、国内小売はコロナ危機クラスの需要消失が続く見通し」と、同年8月20日公表のレポート「アパレル市場規模は2025年に1兆円超縮小し8兆円割れへ」を参照されたい。

このように10年以上にわたって規模が縮小するような市場では、顧客の過度な奪い合いが生じるため、価格競争と企業淘汰が起こる。上記アパレル3社は、価格競争と淘汰で生き残るためのトライ&エラーをいち早く始めたと捉えることができる。

特にジーユーは徹底している。同社は今回の値下げに合わせ、製造コストを下げる方策を採っている。2020年12月2日付日本経済新聞の記事で触れられているコスト低減策は以下のようなものだ。

・中国と東南アジアに分かれていた工場を東南アジアに一本化

・工場の閑散期を利用して生産

仮に価格を据え置けば粗利が増えて利益率が向上する。しかしジーユーはそうせず、最大3割もの値下げに踏み切る判断をした。低価格トレンドファッションの分野で既に大きな存在感を持つジーユーが、一気にマーケットを席巻しようとしていると捉えるのが妥当だろう。

まとめ:価格以外の価値提供、それは「顧客接点」

では、大手を除く他の大多数の小売企業は、価格競争に乗るか、「価格」以外の価値の提供を志向するか、どちらの戦略を採るべきだろうか。

ここでファーストリテイリング傘下のジーユーの兄弟ブランド、ユニクロの国内事業を例に挙げたい。

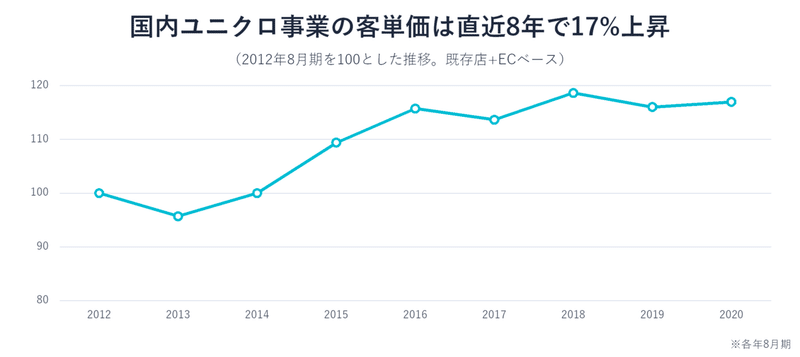

次のグラフは、ファーストリテイリングが公表しているファクトブックから客単価(既存店とEC)の対前年比のデータを拾い、指数化したものだ。東日本大震災の翌年である2012年8月期を起点(100)にすると、2020年8月期は117となっており、8年間で17%上がっていることが分かる。

ユニクロの国内売上高は8416億円(2019年8月期)であり、2019年まで9.2兆円前後で推移してきた国内アパレル市場のおよそ9%を1ブランドだけで占めている。そうした圧倒的な価格競争力を持つ国民的ブランドが、実は客単価を急上昇させているのだ。

この事実から2つの可能性が浮かび上がる。

1つ目は、ユニクロは十分すぎる値下げ余力を持っているということ(実際に値下げするかどうかとは別の話)。2つ目は、ユニクロは既に価格競争から脱却しているという点だ。

この2点を裏付けることは別稿に譲るが、いずれにせよ資本力で劣る大多数の企業は価格競争を避けるべきだと本稿は考える。規模の大きい企業と同質の商品を作ろうとしても、同じような価格にするほどの大量生産は不可能だからだ。

弊社フルカイテンは従前のレポートで、価格競争を避けるためにはどれだけ商品原価(製造コスト)を⾼くかけられるかの勝負になると指摘した。商品原価をやみくもに下げようとすると、販売⼒を超過するような⼤量発注や他社との商品の同質化を招き、結局は値引き販売や評価減(商品評価損)によって粗利が削られてしまうためだ。このため、粗利を確保するために適量を発注し、値引きと評価減を抑えるビジネスモデルに変⾰すべきと説いた。

本稿ではさらに「顧客接点」を挙げたい。人口が減り、消費支出に充てられるお金も減る社会では、一度の買い物に対する期待値が現在よりも上がるのは確実。その期待に応えるための顧客接点は商品と店舗、販売員となる。

この3つに継続的に投資するためには、投資の源泉となる粗利を増やすことを第一とするビジネスモデルへの変革が必須となるといえるだろう。

↓レポートのPDF版はこちらからダウンロードできます↓