法人への課税は誰が支払うのか(法人税は所得税の前取り)(税の帰着(転嫁))

子育て支援金500円弱の算数をやってみて、こども家庭庁(実質上は厚生労働省)は事業主負担分を国民負担と言わないようにしていることが改めて確認できました。これは「数字を小さくみせようとその場しのぎでやっている」ではなく、厚生労働省の伝統的な立場から主張されていることのようです。「第4回社会保障の教育推進に関する検討会資料」(社会保障の正確な理解についての1つのケーススタディ ~社会保障制度の“世代間格差”に関する論点~)

このことを題材に財政学の基本的な内容について少し話してみます。事業主の多くは法人ですので、法人税の話から始めていきたいと思います。

1 法人税の課税根拠

法人に対する課税の根拠としては「法人実在説」と「法人擬制説」の2つの考え方があります。「法人実在説」では、法人は「個人から独立した存在」であると考えるので、法人所得課税は「法人自体が有する担税力を前提にした租税」だということになります。

それに対して、「法人擬制説」では法人を「株主の集合体」と考えるので、法人所得課税は「株主に対する配当所得に課される所得税の前取り(源泉徴収)」ということになります。

大雑把に言って、アメリカは実体説、日本はシャウプ勧告以来、擬制説の考え方に立っています。

このことがわかる典型例が所得税の配当控除です。日本では配当収入の一部を所得税から差し引けますが、アメリカでは差し引けません。

2 法人税は所得税の前取り

株式会社の場合、その法人の利益は理論的にはすべて株主に帰属します。つまり、本質的には所得税の対象となるわけです。ただし、法人は利益をすべて配当に回すわけではありません。利益剰余金という形で内部に蓄える部分もあります。その他様々な事情で法人の利益に対して、所得税という形式で完全に課税することが技術的に不可能なので、法人税という形で予め徴収して株主でない人との課税の公平性を担保するのが、法人税の役割ということになります。

このあたりのことをより詳しく知りたい場合、こちらの本がお勧めです。

3 相続(贈与)税は所得税の後取り

前取りもあれば、後取りもあります。それが相続税です。所得税には様々な非課税措置や軽減措置があります。又、課税漏れも発生します。それをひっくるめて相続時に清算しようというのが相続税です。そのため、相続税は”所得税の補完税”という言い方がされます。相続税をさらに補完するのが贈与税になります。

4 税金は誰が負担している?

法人税を課税されているのは法人ですが、それを最終的に負担しているのは誰なのでしょうか。製品価格にそっくり上乗せされていれば消費者ですし、その分賃金が下げられていれば労働者ということになります。

このように、制度上の税の負担者と経済上の負担者が違うことを「税負担の帰着(転嫁)」と言います。一般的に法人税は次の三者に最終的に帰着するとされています。(法人課税の一般均衡)

・投資家(利益低下→株価下落)

・労働者(賃金又は雇用減少)

・消費者(価格上昇)

三者の間でどのように配分されるかは、製品・労働・資本の各市場の状況が複雑に関係してくるので、一概に断言することはできません。

5 社会保険料の事業主負担分はどこに帰着しているか

社会保険料は賃金に対して賦課されますから、事業主負担分は実質的に法人に対する課税ということになります。ちなみに社会保険料が”実質的に”税金であるということは法律的にも決着がついています。(旭川市国民健康保険料事件)

4で見たように法人税は三者のどこかに帰着するわけですが、ここではミクロ経済学の最単純モデルを用いて、企業と労働者の間での帰着を考察します。

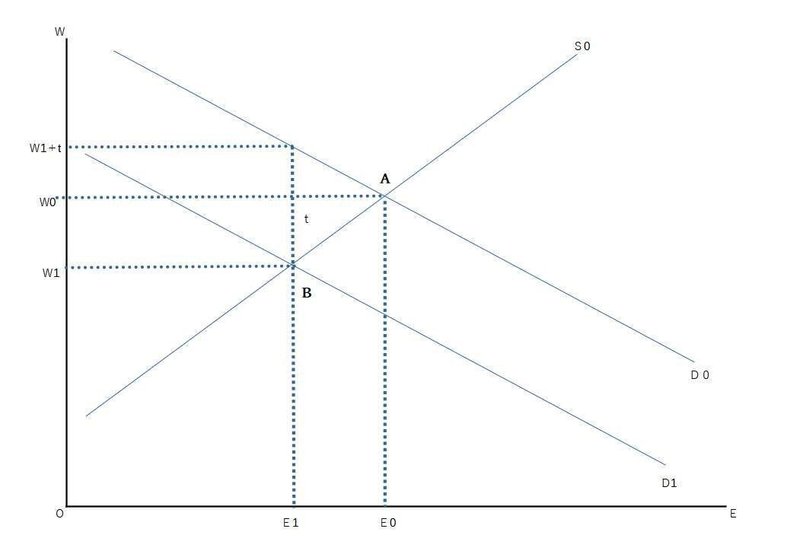

(1) 企業のみに社会保険料を賦課する場合(下図)

図のDとSはそれぞれ労働需要曲線と労働供給曲線を表します。グラフの縦軸が単位時間あたりの賃金Wを、横軸は単位時間あたりの雇用量Eを表しています。当初の労働需要曲線と労働供給曲線はそれぞれD0、S0です。完全競争の下での均衡点はA点で表されます。このときの雇用量と賃金はそれぞれE0、W0になります。

ここで、事業主に対してtの社会保険料が課されるようになった場合を考えます。

雇用量がE0のとき、企業は賃金と保険料をあわせた労働コストをW0に収めようとします。労働需要曲線の高さは企業が支払ってもよい賃金を表しているので、保険料が課されると労働需要曲線は社会保険料のtだけ下にシフトしてD1になります。労働需要曲線がシフトすると均衡点が図1のB点に移動し、雇用量はE0からE1に減少します。したがって、労働者が受取る賃金はW0からW1に減少し、企業が労働者を雇うコストはW0からW1+tに増加します。

ここから得られる結論は、企業にのみ社会保険料を課しても、賃金と雇用量の減少という形で労働者もその影響を受ける、つまり労働者にも帰着しているということです。

(2) 労働者のみに社会保険料を賦課する場合(下図)

これも均衡点がA→Bに移ることで雇用量が減少しています。労働者の賃金は上昇していますが、手取り(W1-t)を見るとW0より減少しています。一方、企業の労働コストもW1へ上昇しています。労働者のみに社会保険料を課した場合も、賃金の上昇と言う形で企業にも帰着していることがわかります。

(3) 実証的な研究ではどうなっているか

(1)と(2)もモデルなので、考え方の筋道を示してはいても、現実の状況を示しているわけではありません。現実の経済データを用いた実証研究では、様々な考察がされていますが、事業主負担分の労働者への帰着を完全に否定する研究はほとんどないようです。(参考URL)

6 厚生労働者の主張を見てみる

冒頭で示した文書の中での事業主負担分の帰着に関する厚生労働省の主張(P8)を抜粋すると下記のとおりです。

(1) 内閣府ペーパーでは、厚生年金や健康保険の保険料負担に、“事業主負担”を入れている。一方、厚生労働省の厚生年金における拠出と給付の関係では、“事業主負担”を入れていない。

これについて、事業主から見ると、“事業主負担”は、従業員に対して負担している額(給与の一部)として計上すべきと主張するかもしれないが、従業員からするとその分を負担しているという認識は薄い。

(2) 仮に、折半ではなく、事業主負担をなくして、その分、本人負担分の保険料を100%に増やした場合、軽減された事業主負担分のすべてが必ず、従業員の賃金に転嫁されるのだろうか。逆に、事業主は、社会保険料負担の軽減策として、非正規雇用を増やすような行動をとったり、パート労働の社会保険適用で、現在、適用除外の者が多い企業団体等が強い抵抗を示すのは何故だろうか。さらに、賃金には硬直性があるために、社会保険料の賃金への転嫁には、相当の時間を要するという実証研究はいくつもある。

まず、(1)についてですが、負担感が薄いなら負担を増やしても良いと主張しているのと実質的に異なっていないように見えます。厚生労働省の倫理的破綻を意図せずに示している主張だと感じました。

次に、(2)については、厚生労働省の主張にも一定の理由があると思いますが、まったく転嫁(賃金増)されないという主張ではないですし、硬直性云々に至っては時間がかかっても転嫁されると言っているに等しいです。

どちらにしても、事業主負担分を拠出と給付の関係から完全に除外する理由にはなりえないことは明らかです。

このペーパー、学者の監修が入っているはずですが、御用学者の監修なんてこの程度ということを示す好例でしょう。

ところで、こども家庭庁の親玉である内閣府は事業主負担分を国民負担に含めるという見解をとっているようですが、子分たるこども家庭庁が違った見解を持っているのはどういうことなんでしょうか。