ソフトバンクが巨額投資した滴滴タクシーがニューヨーク上場予定。今後はEVと自動運転に注力

2021年6月11日、モビリティプラットフォームの滴滴は目論見書を提出し、ニューヨーク証券取引所上場を計画している。滴滴は現在、中国最大のモバイル配車プラットフォームとなっている。

目論見書によると、

滴滴の近年の業績

2018年営業収入:1353億元

2019年営業収入:1548億元

2020年営業収入:1417億元

2021年1Q営業収入:422億元

2020年、中国のモビリティ事業の収入は滴滴の売上高の94.3%を占める。

滴滴のサービスは主に中国モビリティサービス、国際サービス、その他サービスの3つの部分から構成されている。

中国のモビリティサービス:中国のネット配車、タクシー、代行運転、順豊車(相乗り)など

国際サービス:国際モビリティ及びテイクアウト等

その他のサービス:シェア自転車とシェア電気自動車、自動車サービス、貨物輸送、自動運転、金融サービスなど

2020年の中国のモビリティサービス収入は1336億元、国際サービス収入は23億元、その他サービス収入は58億元だった。

2020年の純損失は106億500万元、2021年1-3月期の純利益は54億400万元だった。これは投資収益によるもので、1-3月期の営業損失は66億5400万元だった。

中国のモビリティサービスだけを見ると、滴滴は2019年以降、利益を上げており、うち2019年の利息・税引き前調整利益は38億4000万元、2020年は39億6000万元、2021年第1四半期は36億2000万元となっている。

滴滴の発展の歴史

2012年:会社設立し、タクシーのオンライン配車サービスを最初に提供。

2014年:快車、専用車、順豊車などのネット配車サービスを開始。

2015年:当時のライバル"快的"と合併。

2016年:別のライバルであるUber中国と合併。同時に自動運転事業への投資を開始

2018年:滴滴は国際化サービスを開始

2020年:電気自動車D1をローンチ

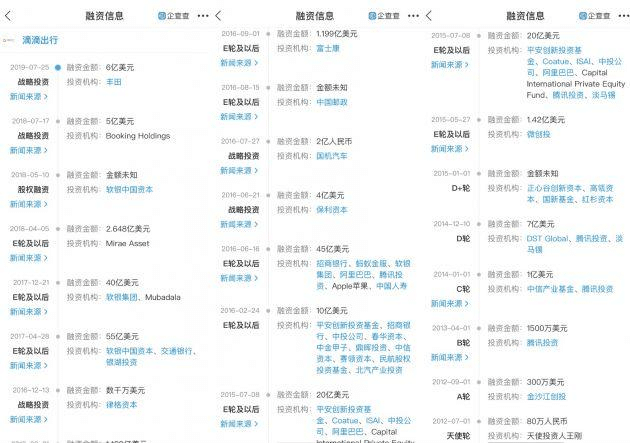

同社は設立から上場までの9年間で、ソフトバンク、Uber、テンセント、アリババ、トヨタ自動車、フォックスコン、多くの有名投資機関を含む複数回の資金調達を完了した。

目論見書によると、現在、滴滴の最大の機関株主はソフトバンクで21.3%、次いでUberで12.8%、テンセントで6.8%の株式を保有している。

しかし,目論見書によると,ソフトバンクから任命された取締役会メンバーの松井健太郎氏は,滴滴の上場時に取締役を辞任することになっている。

現在、滴滴の取締役会メンバーには、滴滴の経営陣のほか、テンセントの劉熱平総裁、アリババの張勇董事長、アップルのAdrian Perica企業発展副総裁、博裕資本の陳峙フル取締役総経理がいる。

創業者の程維氏と共同創業者の柳青氏はそれぞれ7%と1.7%の株式を保有し、投票権はそれぞれ15.4%と6.7%。

滴滴は現在、中国最大のネット配車プラットフォームとなっており、この会社がいつ上場されるか、外部から非常に注目されており、2020年から、滴滴が今夏に上場されるというさまざまなニュースが伝えられていた。

その後、資本市場は滴滴の市場価値の動向に高い関心を寄せており、ある投資家は、

「滴滴の中国国内での成長は天井に達している。理由は簡単だ。滴滴はすでに生活必需サービスだが、ネット配車市場の成長の余地は限られており、滴滴には新たな物語が必要だ」

と語った。

滴滴の目論見書では、今回の資金調達額と株式売却比率は明らかにされていない。

目論見書を見ると、滴滴の新しいストーリーは海外市場と自動運転だ。

この2つの市場の成長には確かに多くの余地があるが、それに伴って新たな挑戦もある。海外市場は異なる国のモビリティプラットフォームからの競争に直面している。自動運転ビジネスは、今のところ物語にすぎない。

国内モビリティ市場は飽和状態

滴滴はすでにネット配車分野で1位だが、この市場は成長の余地が限られており、萎縮傾向にさえある。

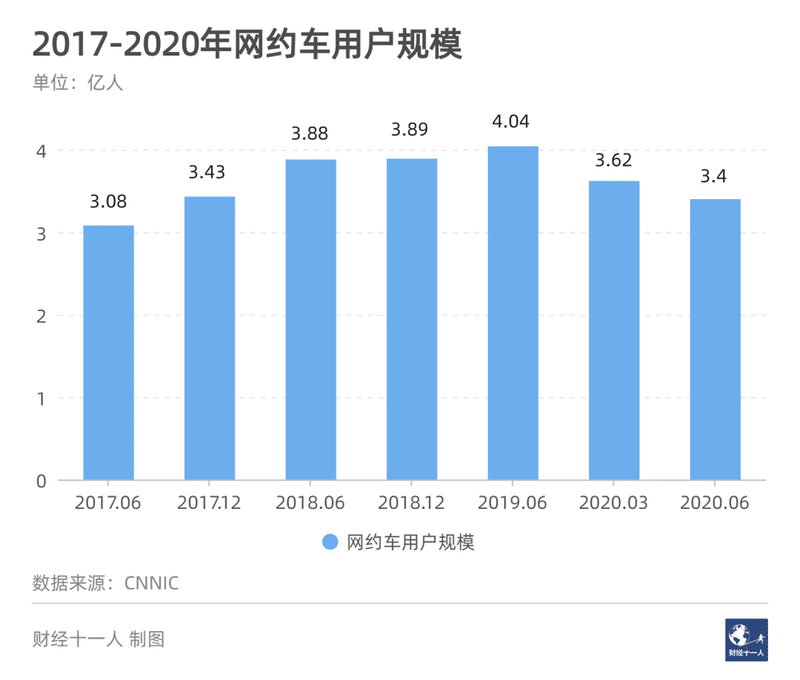

中国インターネット情報センター(CNNIC)のデータによると、2017年から2020年にかけて、中国のネット配車ユーザー数は2019年6月をピークとする放物線的な傾向を経験している

中国のネット配車利用者は2017年7月に3億800万人に達し、2019年6月には4億400万人に達したが、その後1年余りで縮小傾向にあり、2020年3月には3億6200万人、2020年6月には再び3億4000万人に落ち込んだ。

滴滴が発表した目論見書のデータによると、今年第1四半期、滴滴の中国市場でのアクティブユーザー数は1億5600万人で、2020年3月から2021年3月までのアクティブユーザー数は3億7700万人で、世界の年間アクティブユーザー数は4億9300万人だった。

注目すべきは、滴滴が発表した3億7700万人のアクティブユーザーが、中国インターネット情報センターが統計した同ノードの中国総ユーザー数を上回ったことだ。

ある関係者は『財経』の記者に、両者の統計の口裏が異なっている可能性があると分析した。

世界最大のネット配車プラットフォーム「Uber」の今年第1四半期の月間アクティブユーザーは約1億人だった。このほか、今年第1四半期の滴滴の収入は64億ドル、Uberは29億ドルだった。Uberの最新の時価総額は900億米ドルで、多くの投資家は滴滴の上場後の時価総額が1000億米ドルを突破すると分析している。

以上のデータから簡単な結論が得られる。

滴滴のユーザー数とオーダー数はいずれもUberを上回っているが、取引総額はUberを下回っており、今年第1四半期の滴滴の取引額は95億ドル、Uberは195億ドルで、滴滴の2倍に達している。

滴滴は同社の全体的な評価額を明らかにしていないが、各子会社の評価額をそれぞれ明らかにしている。

このうち、自動運転会社の最新の評価額は34億米ドル、滴滴貨運の最新の評価額は28億米ドル、青柑単車は19億米ドル、橙心優選は18億米ドル。

滴滴の中国国内のモビリティサービスはすでに利益を上げているが、その他のサービスはまだ再投入段階にあり、特に自動運転だ。

目論見書によると、滴滴はユーザーと運転手への魅力と留保を継続的に維持する必要がある。ユーザーと運転手は密接に関連しており、ユーザーが減少すれば運転手は減少します。運転手が少なくなり、利用者も流出する。

現在、ネット配車分野には滴滴のほか、首汽約車、哈羅出行、嘀嗒出行、T3出行、多くの自動車メーカーがローンチしたモビリティアプリがあり、百度と高徳は地図アプリを通じて関連するネット配車サービスを行っている。

中国国内のモビリティ市場は伸び悩んでおり、滴滴は海外市場の開拓を通じてモビリティ事業の成長を維持したいと考えている。

滴滴はすでに世界4000以上の都市でネット配車サービスを展開しており、今回のIPO後、調達資金の30%を国際市場の開拓に充てる。

現在、国際市場ではUberとLyftが欧州と米国の主要プレイヤーであり、東南アジアのネット配車プラットフォーム「Grab」、「Gojek」、インドのネット配車大手「Ola」などがある。

目論見書の提出に先立ち、滴滴はニュージーランド市場への進出を発表し、ニュージーランド最大の都市オークランドで急行サービスを提供している。

滴滴によると、現在までに、現地のネット配車アクティブ運転手の80%が滴滴プラットフォームに登録されている。ニュージーランドは滴滴の11番目の海外市場。

同社はこれまでにブラジル、メキシコ、オーストラリア、日本、チリ、コロンビア、コスタリカ、パナマ、ロシアなど10の海外市場でサービスを展開している。

現在、海外市場で主な収益に寄与しているのは中南米地域である。

海外市場では、滴滴はネット配車サービスだけでなく、テイクアウトや宅配などのサービスも提供している。

デリバリーサービスは今後、滴滴に新たな成長をもたらす可能性があり、2020年、Uberのデリバリー収入はすでにネット配車を上回り、主にデリバリープラットフォーム会社Postmatesの買収に依存している。

モビリティサービスの規制リスク

目論見書の中で、同社が直面している最大の課題は、2018年に発生した2件の順豊車の安全事故で、同社はサービスの成長からサービスの安全に重点を移すことを余儀なくされていると述べた。

現在でも、安全は滴滴の頭にぶら下がっているナイフであり、また、モビリティ分野では、滴滴は監督管理の圧力に直面している。滴滴専用車の複数の運転手は、

「専用車であっても、車を検査される。特に空港駅では、ほぼ毎日検査され、検査されれば罰金を科される」

と語った。

目論見書によると、滴滴プラットフォーム上の運転手や車両は関連行政管轄区の許可証や許可証を保有できない可能性がある。ある専用車の運転手は、

「運営車両許可証の手続きは複雑で、有人証と車証が必要で、個人で手続きするのに時間がかかり、機関に手続きを依頼すると価格が高い」

と話した。しかし、

「滴滴の現在のやり方は、車を調べられたために罰金を科された場合、滴滴は費用を償還することができるというものだ」

と述べた。

このほか、滴滴は独占禁止の圧力にも直面しており、今年4月、市場監督管理総局はインターネット分野における経営者集中の違法実施事件9件に対して行政処罰を下し、滴滴の関連会社は3枚の違反切符を受け取った。

滴滴は目論見書の中で、

監督管理は同社に罰金を科し、サービス慣行を制限または修正し、評判を損ない、同社の財務状況、経営業績、見通しに重大な不利な影響を与える可能性がある

と述べた。

滴滴出行はまた、

独占禁止法やその他の法律・法規、および将来公布される可能性のある新しい独占禁止法・法規を遵守するために、同社は関連サービスの再編、サービスプロセスの変更、投資活動の調整など、多くの資源と精力を投入する必要があり、同社のサービス、成長見通し、評判に重大な不利な影響を与える

と述べた。

現在、滴滴のサービスは4000の都市をカバーしており、地域ごとに異なり、時には矛盾する法律や監督管理に直面していることを意味している。目論見書には、

シェア交通産業はまだ初期の段階にあり、新たに発生した問題は新たな法律や規則を生む可能性があり、既存の法律の解釈と実行も不確実性をもたらす。例えば、滴滴サービスの重要な地域市場である北京では、北京の関連監督管理機関は滴滴のドリアバーを北京戸籍所有者とするよう要求し、滴滴とドライバーとの労務関係を見直すよう要求している。

滴滴のプラットフォーム上の運転手は滴滴の従業員ではなく、すでに多くの地域の政府機関がネット配車ドライバーの分類に疑問を提起している。

目論見書では、

滴滴はこれによって法的訴訟や労働、社会保障、税務機関の調査や監査に巻き込まれる可能性がある

と述べている。滴滴はビジネスモデルを根本的に変える必要がある可能性があり、影響を見積もるのは難しい。一方、中国の労働コストの増加や労働法規制の厳格化は、事業や収益性に悪影響を及ぼす可能性がある。

労働問題のほか、ユーザーのプライバシーデータも滴滴の潜在的なリスクであり、目論見書によると、滴滴のプラットフォーム上で大量の個人データが収集、保存されている。

また、滴滴の中核サービスには金融サービスも含まれており、目論見書では、

一部の地域で決済サービス提供者の許可を得て現地の決済サービス提供者に決済を依頼する必要があるかどうかについては不明である

と述べている。規制が発生した場合、巨額のコストが発生し、一部の市場での滴滴の支払いが大幅に遅延する可能性があります。

これらはいずれも、当社のサービス、財務状況、または業績に悪影響を及ぼす可能性がある。

また、運転手への支払いを含む滴滴のサービス運営は、必ずしも現地の財務法規に準拠していない可能性がある。

これは、刑事訴訟、民事訴訟、処罰、重要な資産の没収、またはその他の法執行行為につながる可能性があります。罰金、評判の毀損、コンプライアンス要件の変更、製品供給能力の拡大による制限は、ビジネスに損害を与える可能性がある。

新しいストーリーには複数の課題がある

2020年6月15日、滴滴のコミュニティ共同購入サービス「橙心選好」が正式に開始され、コミュニティグループ購入大戦に参戦した。滴滴はこのサービスへの投資に上限を設けないと表明した。

目論見書によると、橙心は2021年3月末までに分割されることが望ましい。同社は、同社のA1とA2の資金調達が終了した後、同社の流通株式の大部分を保有しなくなったため、同社は同社を2021年3月30日以降の業績から除外した。

同社の複数の従業員はこれまで、

「滴滴は同社の上場に影響を与えないため、同社のグループ購入サービスの損失が深刻で、長期的な投資が必要なため、同社の同社を分離独立させる計画だ」

と語っていた。

従業員の1人は「財経」の記者に対し、

「橙心優選の注文量は最近伸び悩んでおり、十分なトラフィック導入ができていない」

と分析した。滴滴出行のアプリではコミュニティ共同購入サービスの流れを誘導するが、サービスの関連性が不足しているため、効果は良くない。現在のところ、滴滴はコミュニティの共同購入を将来の成長の新たな物語とは考えていない。

滴滴の自動運転事業も独立融資で、滴滴は筆頭株主で、ソフトバンクも主要株主の一つだ。

目論見書によると、

自動運転サービスは滴滴の今後の重点方向で、滴滴は自動運転を4大コア戦略分野の1つと定義し、その他の戦略分野はシェアモビリティプラットフォーム、カーサービスネットワーク、電気自動車。

今回のIPOで調達した資金のうち30%は、モビリティ、電気自動車、自動運転などの技術能力の向上に充てる。

昨年、ソフトバンクと滴滴などは共同で滴滴の自動運転に5億2500万米ドルを投資した。これは現在、中国の自動運転会社が獲得した最大の融資でもある。

現在、滴滴の自動運転チームの人数は500人を超え、100台以上の自動運転車を保有している。2019年、滴滴自動運転は上海で初めてテストライセンスを取得した企業の1つとなり、他の2社は上汽とBMWだ。

滴滴の最大株主であるソフトバンクは自動運転分野の重要な投資家で、GMの自動運転プロジェクトやUberなどに投資し、トヨタ自動車と共同で自動運転会社を設立しており、トヨタも滴滴の投資家だ。

ネット配車と比べ、自動運転分野の競争はさらに激しくなっている。

自動運転分野に注目するある投資家は「財経」の記者に対し、

滴滴の自動運転の面では、一部のハードテクノロジー企業と比べ、技術力はそれほど強くないが、ソフトパワーには実用シーン、データ、ブランドなど一定の優位性がある

と分析した。

滴滴は自動車製造分野に参入し、自動運転、つまりrobotaxi運営を通じて運転手の人件費を削減することを目指している。

同社は2020年11月、BYDと共同で世界初のカスタムネット配車「D1」を正式に発表した。同社の内部情報によると、滴滴とBYDの今回の提携では、滴滴が自社の車両走行ビッグデータに基づいて製品定義を完成させ、BYDが代理サービスを担当する。

「滴滴の車に対する理解は私たちの想像を超えている。」

同事業に近いBYDの従業員によると、滴滴は内部で自動車製造事業を非常に重視している。責任者が直接指揮を執ったわけではないが、程維は何度もプロジェクトの現場に足を運んで進度を調べたことがある。両社の後続車種の提携は現在も継続している。

目論見書によると、滴滴はすでに自動運転分野に多額の資金を投入しており、今後も継続する見込みだが、この技術は高価で時間がかかり、成功しない可能性もある。自動運転サービスには重大なリスクと責任が含まれており、事故が発生した場合、滴滴に不利な影響を与える可能性がある。

また滴滴は、政府が自動運転に特化した法規を制定すると予想しており、これらの法規は自動運転の商業化を厳しく制限する可能性がある。

モビリティサービスの成長が鈍化し、各方面の監督管理の圧力は小さくなく、新たな物語はまだ始まったばかりで、滴滴が上場後、解決しなければならない困難は少なくない。

終わりに

吉川真人と申します。10年前に北京に留学した際に中国でいつか事業をしてやる!と心に決め、現在は中国のシリコンバレーと呼ばれる深センで中古ブランド品流通のデジタル化事業を中国人のパートナーたちと経営しています。

深センは良くも悪くも仕事以外にやることが特にない大都市なので、時間を見つけては中国のテックニュースや最新の現地の事件を調べてはTwitterやnoteで配信しています。日本にあまり出回らない内容を配信しているので、ぜひnoteのマガジンの登録やTwitterのフォローをお願いします。

ZOOMを使った講演依頼やリサーチの依頼はお気軽にどうぞ。

この記事が気に入ったらサポートをしてみませんか?