資本主義を"要領よく生きる"ためのお金の知識

この記事は2024年4月21日に更新されました。

「資本主義の世の中で、お金を学ばないのは間違っている」

資本主義を掲げている日本で、お金から目を背けることはできない。

生活するうえで、生きるうえで、お金が絶対的に必要となるからだ。スマホを使うにも、家に住むにもお金がかかる。お金を求めない生き方は不自然であり、不合理な生き方であるといえよう。

資本主義とは『個人が自由に金儲けできる経済システム』である。そして、それは同時に『お金などの資産を第一に考えるシステム』でもある。

そんな資本主義の世の中において、お金をもつ者にはお金に困らない人生が約束される。欲しいものはすぐに買える、やりたいと思えばすぐにできるのだ。一方、もたざる者は、お金に振り回されてその一生を終えることになる。お金がないと、何も買えない、何もできないのだ。

そのため、資本主義においては、お金を持っていた方が絶対にいいと断言できる。そして、どうせ生きるのであれば、お金の心配から解放されるような、そんな要領のいい生き方をした方が絶対にいいだろう。

「お金に困る人生なんてまっぴらごめんだ」

自らの人生について考えることが増え、より強く、そう思うようになっていった。そして、お金に困らないよう、お金に関する本や記事を読み漁る日々を送った。

そんな日々を過ごしたおかげだろうか。お金の知識が増え、お金の扱い方がわかってきた。すると、手元にお金が残り、お金が増えるようになっていった。今では、以前よりも数段、お金の心配から解放されたと感じている。

この記事には、私がこれまで学んできた『資本主義を要領よく生きるために必要なお金の知識』がまとめられている。この記事が、お金の心配から解放されたいと願う、そんな方の一助となれば幸いだ。

お金の正体

お金とは『価値の尺度・保存・交換手段の3つの機能を合わせもつもの』である。現在、お金には紙や金属、デジタルデータなどが用いられていることは周知の事実だ。

人がまだ、狩猟採集をしていた時代にはお金は存在しなかった。物を手に入れるためには、物々交換を行う必要があったのだ。しかし、物々交換には以下のような問題がある。

長く持ち歩くことで物が痛む

交換条件に見合った相手が少ない

重くて大きな物の持ち歩きが大変

これらの問題を解決するべく、硬貨や紙幣が誕生することになった。時代が進むにつれ、お金はどんどん便利なものに、人が扱いやすいものに形を変えていったのだ。

日々、進化していくお金。物や情報が溢れかえる時代になってきたこともあり、機能面以外の側面がひょっこりと顔をみせることになる。『お金は選択肢』であるという側面だ。これは、お金に対する考え方の一つである。

お金があればあるほど、より多くの選択肢の中から選ぶことができる。働かないことも、メイドを雇って家事をお願いすることもできるのだ。一方、お金がなければ旅行や高級ディナーが、選択肢から自然と外れることになるだろう。

前述した3つの機能のほかに、『選択肢』という側面をもつもの。

これが、お金の正体である。

価値のあるお金

1万円札1枚当たりの製造コストは20円程度だといわれている。

「ってことは、1万円札に1万円の価値はないってこと…?」

当然、そう思う人もいるだろう。私もそう思った。

一昔前、中央銀行は、世界的に価値が認められているゴールドを担保にお金を発行していた。だが、世界恐慌や戦争などによる、ゴールドの深刻な国外流出によって、その制度は崩壊することとなる。

その後、お金の価値を担保しているものは『国の信用』のみとなった。

国が保証し、国民が国を信用している。たったそれだけのことだ。が、今では国の信用だけで、その国が発行する紙切れや金属片に、お金としての価値が認められている。

それともう一つ、国はお金の価値を信用させる手段をとっている。

それが『税金』だ。税金とは『国が国民から強制徴収する国の運用経費』である。

税金は、国を運用するために必要不可欠であり、国民全員に対して公平に課せられるものだ。そのため、税金を納めない場合には、所有する資産を強制的に差押えするという罰則が設けられている。

「円で税金払わんと、痛い目見ることになるで?」

暴力がちらつく。まるでジャイアン。言うことを聞かなければ力で解決するというわけだ。

暴力が怖い。だから全員がお金を稼ぐ。お金を稼がなければ、税金を納められないのだ。このように、国は国民全員がお金を欲しがる状態をつくり出している。税金によって、国民全員がお金の価値を信じ込むように仕向けられているというわけだ。

つまり、お金の価値は『国の信用』と『税金』のおかげでその価値が担保されているということになる。

日本がつぶれない限り、1万円札には1万円の価値がある。これは絶対なのだ。

目減りするお金

お金は、国の『中央銀行』が発行・管理をしている。つまり、国が望めば、望んだ分のお金を発行できるということだ。

実際はそう都合よくはできないが、それでもやろうと思えばいくらでもできる。どの国にもいえることだが、国は中央銀行という打ち出の小槌を有しているのだ。

そんな中央銀行の目的の一つに、『物価の安定』がある。物価とは、『様々な物の価格を一定の方法で総合した平均値(物の価値)』のことだ。

日本の中央銀行である日本銀行は、この物価を安定させるために『前年比率2%の物価上昇』を目標としている。これはつまり、『物価上昇率2%の状態=物価が安定している状態』と定義しているということだ。

日本銀行は、物価を安定させるために市場のお金の流通量を調整している。物価が低ければ、お金を発行したりして『市場のお金の流通量』を増やし、相対的に物価を上げようとするのだ。

※物価については以下の記事で詳しく解説しているため、興味がある方はこちらの記事を参照してほしい。

ここで、物価上昇率2%とはどういうものなのかを解説したい。

例えば、100円のコーラが目の前にあるとする。1年後に物価が2%上昇すると、あら不思議、1年後のコーラの値段は102円となってしまうのだ。

次に、物価からお金のほうに視点を移動させてみたい。

前述した例により、1年後には100円硬貨に100円の価値がなくなってしまったことがわかる。今まで100円硬貨1枚で買えたコーラが、1年後には1枚で買えなくなってしまうからだ。

これが毎年のように繰り返される未来を想像してみてほしい。

複利の効果により、10年後のコーラの値段は122円になってしまう。すると、握りしめていた100円硬貨の価値が、20%ほど下がってしまうのだ。物の価格には様々な要素が絡み合うため、これはあくまで単純計算した場合の値段の変化である。

が、物価上昇率2%の世界というのは、このような世界なのだ。

残念ながら、我々は物価上昇率2%の世界を生きている。

この世界において、脳死でお金を握りしめているのは危険な行為であるといえよう。ただ持っているだけでは、貯金しているだけでは、一生損をし続けることになる。

要領のいいお金の扱い方

資本主義では、より多くのお金を持っていた方がいい。

その分、多くの選択肢を持つことができるからだ。選択肢が多ければ多いほど、お金の心配から開放され、お金に振り回されない人生を歩むことができるだろう。

だが、お金は、ただ持っているだけではどんどんその価値が減っていく。多くのお金を持ちたいのに、持っているだけではお金が減っていってしまうのだ。さらに残念なことに、持っているお金を使わなければ生活できない。だが、使えば減っていってしまうのだ。

「八方ふさがりやんけ…」

実は、これらの問題は、うまくお金を扱うことで解決できる。

この記事では、要領のいい生き方を『お金の扱いに長けた生き方』と定義する。そして、上手なお金の扱い方の中でも特に重要な3つを以下で紹介していく。お金を扱う際の参考にしていただければ幸いだ。

その1.無駄な支出を削る

「不要不急な買い物ほど、悪いお金の使い道はない」

貯蓄は、収入から支出を差し引いた分しかできない。つまり、お金を増やすためには、収入を多くする。もしくは、支出を少なくする必要があるということになる。

転職や副業などにより、収入を増やすことはできる。が、支出を減らす方が、圧倒的に難易度が低い。その難易度には、倒さなければならない敵が魔人ブウか、桃白白かくらいの差がある。そのため、この節では支出を減らす方に的を絞らせてもらった。

支出を減らす施策の中でも、もっとも効果的なのが『固定費の見直し』だ。定期的にかかってくる固定費は、長期的にみるととても大きな金額になるからだ。

特に、金額の大きな保険料や通信料はまっさきに見直すべきだろう。

保険は、『低確率かつ大損失のトラブル』に備えるためのものである。そのため、基本的には、掛捨て型の生命保険や車両保険、火災保険以外は不要。その他の損失は、社会保険や貯金で備えておくだけで十分だ。

通信回線は、基本的に格安SIMで問題ない。格安SIMにすることで、通信料金を格段に抑えることができるだろう。

これらを実践することで、すぐに効果を実感できるはずだ。ぜひ試してみてほしい。

併せて、支出を減らすために、『売ることを前提に買う』という考え方も持っておきたい。300万円で売れる500万円の車を買うのと、50万円で売れる400万円の車を買うのでは、前者のほうが長期的な支出を減らせるからだ。買う前に、「いらなくなったとき、これはいくらで売れるだろうか?」というのを考えておくクセをつけておくべきだろう。

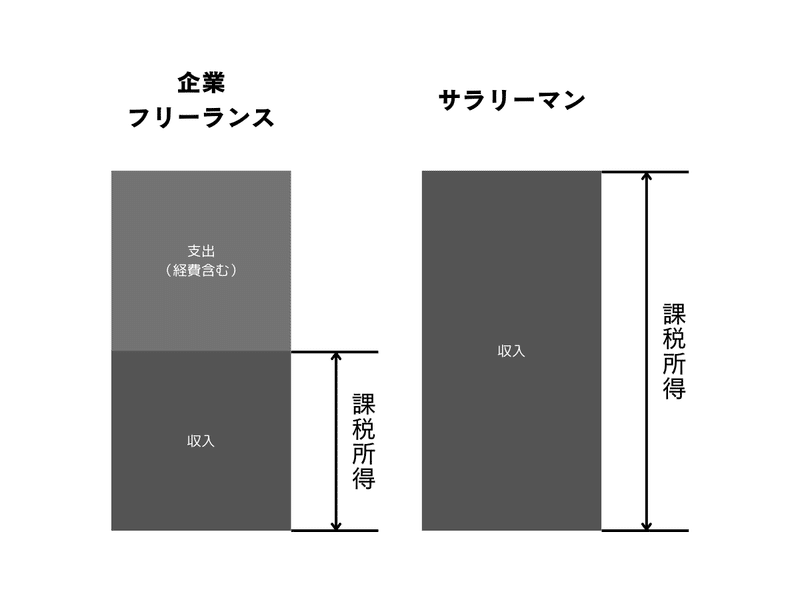

また、支出として大きくなりがちな税金にも目を向けておくべきだ。2024年現在の税制は、サラリーマンにとって非常に厳しいものとなっている。以下の、税金を支払う流れを見ていただければ一目瞭然だ。

企業・フリーランス:収入→支出(経費)→税金

サラリーマン:収入→税金→支出

企業やフリーランスが必要なものを買ったあとに税金を支払うのに対し、サラリーマンは税金を支払ったあとに必要なものを買っている。

サラリーマンが支払う税金は、税金計算のもととなる課税所得額が大きくなるため、企業やフリーランスと比較して高くなってしまうのだ。

まさに理不尽。

節税して支出を抑えるために、サラリーマンはフリーランスやマイクロ法人設立を目指すことが効果的だといえよう。

その2.いい買い物をする

「かわいいお金は、いい嫁ぎ先に嫁がせよ」

一般的に、お金は汗水流して働いた『時間の対価』としてもらうものだと認識されている。本来は、『相手を喜ばせた対価』としてもらうべきものだ。が、その認識は一般化されていない。『時給』という概念がそうさせているのだろう。

この時給の観点からお金をみてみると、『お金=時間』の式が成り立つ。買い物とは、『お金と物との交換』であるため、お金を時間に置き換えると『買い物=時間と物との交換』の式も成り立つことがわかる。

つまり、買い物とは『自分の時間を売って物を買う行為』にほかならないのだ。

自分の大切な時間を、価値の感じない、無駄なものに費やす。それを良しとする人はいないはずだ。貴重な命の時間は、多くの価値を感じる、そんな良い物に交換した方がいい。そして、そのときにお金を渡す相手は、応援したいと思えるような、そんな相手であったほうが絶対にいいはずだ。

良い買い物をするためには、「これはいい!」と、そう思えるものだけを買うことが必要だ。何に価値を感じて、何に価値を感じないのか。改めて考え、本当に必要なものだけを買うようにしたい。

※本当に大切なものを見つけたい方は以下の記事を参照してみてほしい。

ここで、自身が幸せになるための、いい買い物の具体例をいくつか紹介しておきたい。

自らを幸せにしておくと、お金を使う際に正確な判断ができるようになる。精神的に安定することで、感情的にならず、論理的に考えることができるからだ。そのため、自分の機嫌をとり、できる限り幸せな状態を維持しておくべきだといえる。

実は、過去の偉人達によるさまざまな研究で、人が幸せになるためのお金の使い方が解明されている。これは、いい買い物について考える良いヒントになるものだ。詳細は以下の本でまとめられているため、気になる方は目を通してみてほしい。

この本では、5つの法則が記載されている。それぞれ、具体例とともに以下に示す。

イベントや旅行といった思い出になる経験を買う

自分や身の回りの人が喜ぶようなご褒美を買う

時短家電や家事代行サービスの導入で時間を買う

予約やチケット購入など、先に支払いを済ませて楽しみを後にとっておく

寄付やプレゼントなどで他人に投資する

これらを総合すると、『物質的な買い物よりも精神的な買い物』のほうが幸せになるということがわかる。物があふれるこの時代において、物の価値はどんどんと下がっていっているのだろう。有形よりも無形、特に『経験』を重視して買い物をすべきなのだ。

その3.お金に働いてもらう

「お金には、お金がたくさんある場所に集まる習性がある」

お金の発行量は年々増加している。中央銀行が物価を安定させるために、人口と経済成長の増加に合わせて通貨発行量を増やしているからだ。

このとき増加した分のお金は、主に国債や中央銀行に預けたお金に対する金利という形で発行される。これにより、預けたお金よりも多くのお金が手元に戻ってくるのだ。

このように、お金に働いてもらうには、自分の手元にお金を運んできてくれる『資産』を買うだけでいい。余ったお金の行きつく先となる資産に、お金を代えておくだけでいいのだ。たったそれだけで、お金に働いてもらうことができる。

債権

株式

不動産

これらの資産を持つことで、国や経済が発展している限り、長期的には必ず利益を得られる。お金の発行量が増え続けることで、そのお金を集めたお金持ちたちが余ったお金で資産を買うからだ。

資産は、積極的に買っておくべきだといえる。

ただし、お金に働いてもらうにはそれ相応のリスクが伴う。資産というものは、その価値が上がるものもあれば下がるものもあるからだ。それはつまり、元手がマイナスになってしまうリスクを孕んでいるということだ。

リスク管理にはさまざまな方法がある。その中でも特に重要なリスク管理の基本を、以下に示す。リスク管理の参考としていただければ幸いだ。

よく理解していない資産には手を出さないこと

運用がうまくいっているときは別の道を探すこと

選んだ資産を一つの籠に入れてその籠を見守ること

大きなリスクをとると、それ相応の面白い冒険に出ることができる。それはすなわち、大きなリターンを狙うことができるということだ。が、投資の世界では、なによりも『生き残ること』が重要視されている。長く投資の世界にいれば、儲かるタイミングでしっかりとお金を増やすことができるからだ。

より良い資産を買い、生き残るためのリスク管理をしっかりと行う。そうすることで、着実にお金を増やしていくことができるだろう。

さいごに

「誰かのために生きてこそ、人生には価値がある。」 ―――物理学者 アルバート・アインシュタイン

要領よく生きるためにお金は必要である。が、お金だけを求める生き方をしてはいけない。天才物理学者アインシュタインは、そのような生き方を、価値のない生き方だと言い切っている。これはつまり、人のためになる仕事をしつつ、お金を稼ぐ必要があるということだ。

人のために生き、喜びの対価としてお金をもらう。そして、そのお金を上手に扱う。すると、それが巡り巡って自分や他の人のためになる。このようにお金を増やしていくことで、いずれは、価値のある、素晴らしい人生を歩むことができるはずだ。

人は経済的に自立してはじめて、ほんとうの意味で誰かに尽くすことができる。誰かに寄りかかりながら生きている人が、寄りかかってくる人を完璧に支えることはできないからだ。

最初は、生まれたての子鹿のような、そんなおぼつかない足で支えてあげるのでいい。経済的な自立を目指しているのであれば、いずれはほんとうの意味で自立できる。そうなったときに、お金に関係なく、誰かのために生きればいいのだ。

私は今、経済的自立を目指して突き進んでいる。

まだ道半ばではあるが、徐々に自分の足で立っている感覚が強くなってきた。自立状態を90°としたとき、今は45°近辺までよじり登ってこられただろうか。

私が目指しているゴールは、『生活費より資産所得が大きい状態』だ。この状態は『経済的自由』と呼ばれる、資産所得だけで最低限の生活を確保できる状態である。経済的自立の上位互換という認識で間違いない。

経済的自由を目指すにあたって、最低ラインのゴールを資産5,000万円、最高ラインのゴールを1憶円に設定した。

詳細は省くが、4%ルールと呼ばれる『年間生活費を資産運用額の4%未満にすることで、30年間は資産を取り崩さずに生活できる』というルールがある。このルールに則り、200〜400万円の資産所得を狙える資産を保有していれば、最低限の生活費を賄えるという算段だ。

私は、お金関係なしに、人のためになるような何かをしたい。が、その状態になるまでは、まだまだ時間がかかると思う。もう何年、何十年かかるかもわからない。

だが、人のためになることをして、お金を稼ぎ、少しずつ、少しずつ資産を増やす。これからもそんな日々を送り、経済的自由というゴールを目指して突き進んでいく。

※ゴールまで迷いなく進むための考え方は以下の記事にまとめられている。気になる方は参照してみてほしい。

ゲームを攻略するように、資本主義を要領よく生きたい。そう願う、一人でも多くの同志たちが、お金の心配から解放されることを願っている。

参考文献

Amazonアソシエイト・プログラムに参加しています。

この記事が気に入ったらサポートをしてみませんか?