経営の技法 #11

1-11 法と経営学の対話

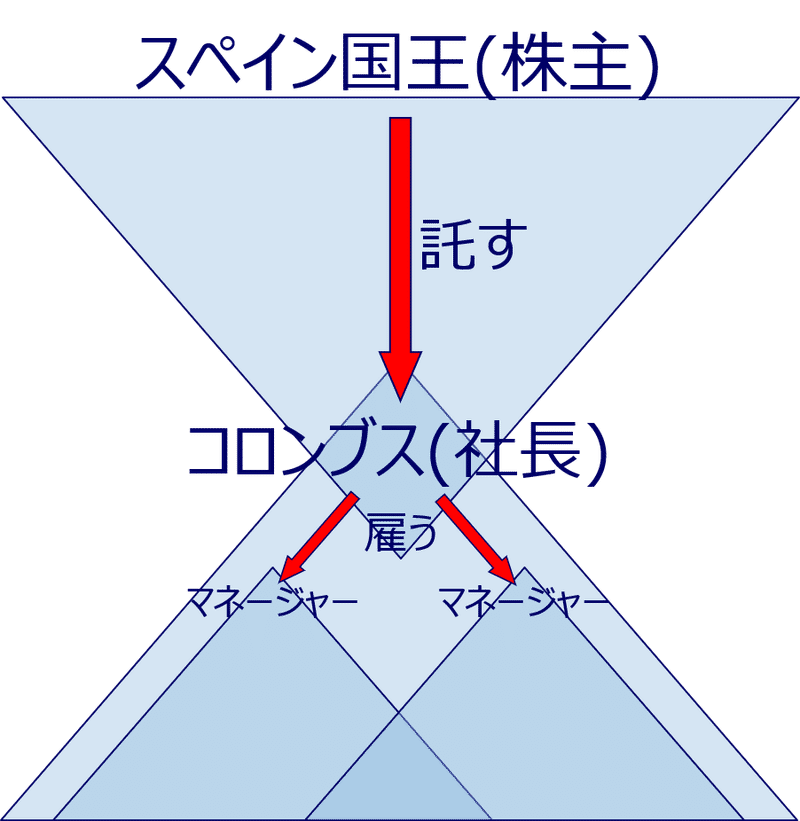

会社組織論を検討する際、同じく会社を組織として捉え、その活動や体制の在り方を検討対象とする経営学は、実効性のある内部統制(下の正三角形)の在り方を検討するうえで、極めて有用である

1.概要

ここでは、内部統制(リスク管理)と経営学の共通点を分析し、内部統制(リスク管理)は経営と一体のものであることを論証しています。

どのような要素が共通するのかについての詳細は、本文をご確認ください。

2.組織論を超えた部分

特に注目されるのは、組織論だけでは収まらない要素の重要性です。

すなわち、経営学では、単に組織体系や指揮命令系統を技術的に工夫するだけでなく、むしろそれよりも重要なのは、人間である従業員がやる気を出し、積極的に新たなものを作り出すような「場」の作り方など、心理学的な要素を非常に重視している点です。日本の経営学の特徴かもしれませんが、契約や業務要件の定義などの社内ルールだけでは会社組織は動かない、という認識が前提となっているようです。

リスク管理も同様です。

例えばリスクセンサー機能(同書3-4)については、全従業員がそれぞれの持ち場の中で、それぞれの業務としてリスクに気づいてもらわなければなりません。そこには、必ずしも当初から予測されていないリスクも含まれますから、従業員は約束した仕事や与えられた指示に従うだけでは不十分です。組織論を超えた部分にも、重要なポイントがあるのです。

3.おわりに

この問題意識は、特に本書3章~5章の背後にある、とても重要なものです。

2つの三角形に即して分析すると、ガバナンス(上の逆三角形)は「経済学」、内部統制(下の正三角形)のは「経営学」に、それぞれ親和性があります。

ルールとしての枠組み(ガバナンス=会社法、内部統制=労働法)だけでなく、そのルールによって規律される組織活動の行動原理も重要ですので、ルールの背後にある事柄に対する興味も常に持ち続けましょう。

※ 『経営の技法』に関し、書籍に書かれていないことを中心に、お話していきます。

経営の技法:久保利英明・野村修也・芦原一郎/中央経済社/2019年1月

この記事が気に入ったらサポートをしてみませんか?