内部留保と現金預金

財務省が9月2日に法人企業統計調査の平成30年度年次別調査を公表しました。

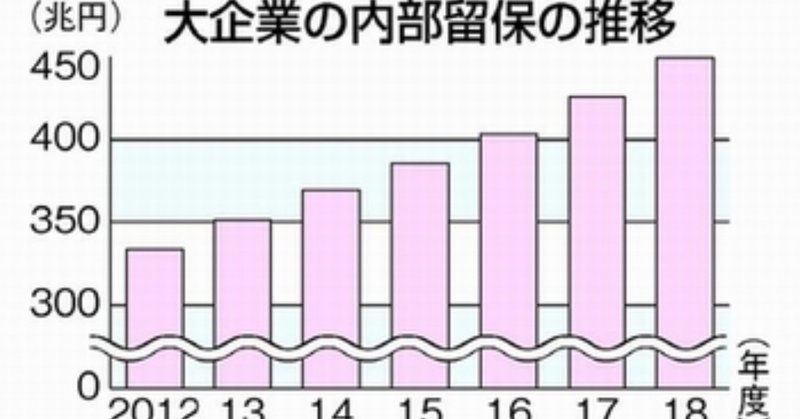

これを受けて、企業の内部留保が7年最大で過去最大になったことに着目とした報道がされています。(なお、各報道では、法人企業統計のうち、金融・保険除く全業種のデータを引用しています。)

「内部留保、7年連続で過去最大 18年度の法人企業統計」

(日本経済新聞)

「内部留保 最高更新 大企業18年度449兆円 優遇策で毎年増加」

(しんぶん赤旗)

「18年度 内部留保7年連続最高の463兆円 利益、賃金反映遠く」

(東京新聞)

「企業の内部留保、最多463兆円」

(朝日新聞)

内部留保という用語は会計・税務的にはっきりしたものではないのですが、463兆円という数字は利益剰余金の金額を指しているので、利益剰余金として考えます。

内部留保・利益剰余金というと、お金をプールしているというような印象を持たれる場合もありますが、利益剰余金は資産と負債の差額である純資産の内訳項目の一つで、現金預金は資産の項目で、概念としては全然別物になります。この点については解説記事などで貸借対照表の図解ともに確認されるのがよいように思います。

(たとえば、東洋経済「内部留保をわかってない人に教えたい超基本」)

利益剰余金と現金預金は別モノと理解すると、「内部留保(利益剰余金)を貯めこみすぎてお金が回らず経済の停滞や実質賃金の低下を招いているのだから、取り崩して使うべきである」という主張はずれていると分かります。内部留保が大きくても、現金預金は必要最低限しかなくて、借入金で投資を賄っているような上場会社も少なくありません(例えば、電力会社やガス会社などのインフラ企業)。

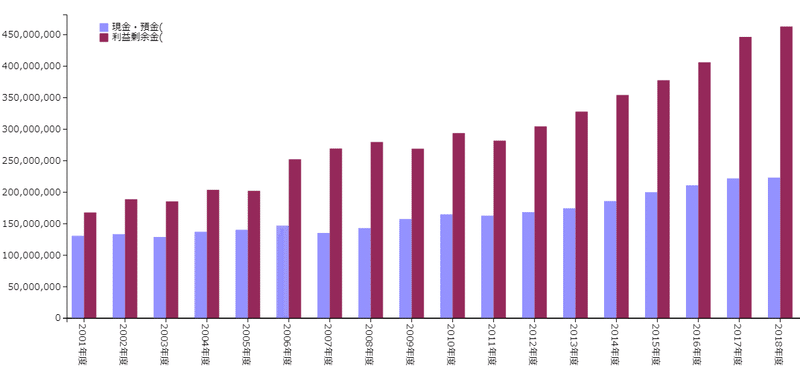

しかし、利益剰余金が増加するとともに、現金預金も増加している状況にあります。

法人企業統計:金融のぞく全産業の現金預金(左)と利益剰余金(右)推移2001年度末の現金預金は131兆円、利益剰余金は169兆円

2018年度末の現金預金は223兆円、利益剰余金は463兆円

利益剰余金の増加ほどには現金預金は増加していませんが、それでも、国全体の経済規模であるGDPがそれほど大きくなっていない(2001年523兆円→2018年549兆円。名目)こととの比較では、現金預金残高には余剰があるのではないか?とも考えられるところです。

この点、財務省財務総合政策研究所の研究資料「日本企業の現預金保有行動とその合理性の検証」が勉強になったので、興味のある方にはお勧めします。

私が重要だと考えたものを抜粋すると、以下のことです。

✓ 日本企業の現金保有に対する市場評価に関する実証分析の結果、企業が1円の現金を積み増した場合のバランスシート上の時価総額は、0.55円から0.68円と1円よりも小さくなっている。

✓ 世界の投資家サーベイ調査では、日本企業が保有する現金及び現金同等物100をおおむねいくらくらいで投資家として価値評価するかを聞いたところ、外国人投資家の35%は額面評価しているが、外国人投資家の65%はディスカウント評価

✓ 先行研究や財務省財務局ヒアリングから、日本企業は将来の資金制約リスク等に備えた予備的動機等を主な理由に、現預金を保有していることがわかった。

✓ 企業価値を高めるための現預金の使途として、経済学的な見地からは、賃上げを含めた人的資産への投資が有効であり、顧客のニーズを捉えた上でR&Dや設備投資の実施や、構造転換のためのM&Aも考えられる。

✓ 企業によって経営戦略や投資に対する考え方が多様であることは当然ではあるが、企業価値の最大化は企業経営者の当然の責務である。経営者は、現預金の過剰保有が市場から評価されていない現実を直視し、企業価値

をさらに向上させるためのより具体的な行動をとることが求められている。

サポートいただいた金額は、面白そうなものやサービスに使ってレポートをしたいと思います