イートイン脱税?のこと(その① 規定の確認)

イートインが設置されているコンビニなどで飲食料品を持ち帰るものとして、飲食料品にかかる消費税等の軽減税率(8%)が適用される購入をした上で、外食扱いとなるため本則課税(10%)になるはずの、その飲食料品をイートインで食事する行為にかかる消費税等の負担を免れている事例が散見されている。という報道があります。

正確性を期してあえて難しい言い回しにしましたが、要するに買った飲食料品をその店のイートインで飲食する場合には10%の消費税等がかかると知っているのに、持ち帰るというウソの申告をして8%の負担しかしていない人がいるのは不当だ。という指摘がされているということですね。

個人的には、10月1日から今日まで、

・イートインが設置されているコンビニで飲料品を購入しても持ち帰るかどうかを聞かれたことも

・国税庁が例示しているような、「もしイートインで飲食するのであればその旨を会計時に申告してください。と促すような掲示物」も見たことも

無く

・自動レジを使用した際にも税率選択の画面操作もなかった

ので、業界として本気で取り組む気があるのかどうか良く分からない。という印象ですが、「非常に問題である」として店員に告げ口をしている人もいる。ということですので、倫理的・道徳的な問題はさておき、税法的には何が問題なのか検討してみます。

■規定の確認

参照した法令等は

・所得税法等の一部を改正する法律(平成28年法律第15号)附則第34条1項

(以下、「改正法附則」)

・消費税の軽減税率制度に関する取扱通達 8,10,11

(以下、「軽減税率通達」)

・消費税の軽減税率制度に関するQ&A(制度概要編)

・消費税の軽減税率制度に関するQ&A(個別事例編)

です。

まず、おおもとである改正法附則34条1項の規定を確認します。

(三十一年軽減対象資産の譲渡等に係る税率等に関する経過措置)

第三十四条 事業者が、平成三十一年十月一日(以下附則第四十条までにおいて「三十一年適用日」という。)から三十五年施行日の前日までの間に国内において行う課税資産の譲渡等(消費税法第二条第一項第九号に規定する課税資産の譲渡等をいい、同項第八号の二に規定する特定資産の譲渡等に該当するものを除く。以下附則第五十二条までにおいて同じ。)のうち次に掲げるもの(以下附則第三十九条までにおいて「三十一年軽減対象資産の譲渡等」という。)及び保税地域(同項第二号に規定する保税地域をいう。以下附則第四十六条までにおいて同じ。)から引き取られる課税貨物(同項第十一号に規定する課税貨物をいう。以下同条までにおいて同じ。)のうち第一号に規定する飲食料品に該当するものに係る消費税の税率は、同法第二十九条の規定にかかわらず、百分の六・二四とする。

一 飲食料品(食品表示法(平成二十五年法律第七十号)第二条第一項に規定する食品(酒税法(昭和二十八年法律第六号)第二条第一項に規定する酒類を除く。以下この号において単に「食品」という。)をいい、食品と食品以外の資産が一の資産を形成し、又は構成しているもののうち政令で定める資産を含む。以下この号において同じ。)の譲渡(次に掲げる課税資産の譲渡等は、含まないものとする。)

イ 飲食店業その他の政令で定める事業を営む者が行う食事の提供(テーブル、椅子、カウンターその他の飲食に用いられる設備のある場所において飲食料品を飲食させる役務の提供をいい、当該飲食料品を持帰りのための容器に入れ、又は包装を施して行う譲渡は、含まないものとする。)

ロ 課税資産の譲渡等の相手方が指定した場所において行う加熱、調理又は給仕等の役務を伴う飲食料品の提供(老人福祉法(昭和三十八年法律第百三十三号)第二十九条第一項に規定する有料老人ホームその他の人が生活を営む場所として政令で定める施設において行う政令で定める飲食料品の提供を除く。)

読む気が無くなったという方も多いでしょうが自分もげんなりしているので大丈夫です。

非常に行き当たりばったりの進め方になりますが、先に「所得税法等の一部を改正する法律(平成28年法律第15号)附則」とは何なのか。から始めますと、法律は国会に「法律案」が提出されて、審議され、国会(衆議院及び参議院の両方)の議決を経て成立・交付されるものです。

日本の立法の仕組み上は、新しく作られる法律は「〇〇法案(〇〇に関する法律案)」として提出・審議されることになりますが、既存の法律を改正する場合には、「××法(××に関する法律)の一部(たまに、全部)を改正する法律案」として、提出・審議するという形式を取ります。

「××法の一部を改正する法律案」は××法の一部を改正することを目的とする法律ですので、××法の第何条のこの部分をこのように改正する。ということばかりを並べたものです。

ちなみに、日本のような方式を取らずに、法律の改正に当たっては、旧法律を廃止したうえで新たに(改正箇所以外は旧法律のままの内容で)、新法律の全部を議決する。という方式を取る国も少なくありませんが、日本のような方式では、膨大な量に及ぶ法律の改正などでは、必要箇所だけをコンパクトの審議対象にすることができることはメリットとしてあると言われています。

所得税法等の一部を改正する法律(平成28年法律第15号)に戻って、このような仕組みから、所得税法等の一部を改正するために、「所得税法等の一部を改正する法律案」が提出・審議されるという手続きに乗ったわけですが、所得税法等の一部を改正する法律がなぜ消費税法の影響に関係しているかというと、税法関係の法律である所得税法、法人税法、消費税法etcは、毎年、「所得税法等の一部を改正する法律」で改正されるのが慣習になっているからです。つまり「等」の部分に消費税法も入っているということです。

(平成28年法律第15号)とは、平成28年に成立した法律の15番目としてナンバリングされたもの。という意味です。法律はこのように生年月日のような番号を持っています。「所得税法等の一部を改正する法律」に関しては、毎年毎年同じ名前の法律が成立するので、どの法律を指すのかというためにも必須の項目です。

今回の消費税等の増税は、法律改正の手続は平成28年にされていて、それがやめるかもしれない(法律改正をキャンセルするかも知れない)と言われたまま来て結局そのまま施行された。ということですね。

次に附則の意味ですが、法律の規定は「本則」と「附則」から構成され、本則には、法令の本体的部分となる実質的な定めが置かれるのに対して、附則には、本則に定められた事項に付随して必要となる事項が定められることとなっています。

今回の消費税の件ですと、本則である(消費税と地方消費税を合わせて)10%への税率変更については、本体的部分となる定めですので、所得税法等の一部を改正する法律の本則に規定されている一方で、軽減税率については、付随して必要となる事項として附則に規定されているということです。

所得税法等の一部を改正する法律(平成28年法律第15号)による改正後の消費税法を確認すると、

(税率)

第二十九条 消費税の税率は、百分の七・八とする。

とされています。

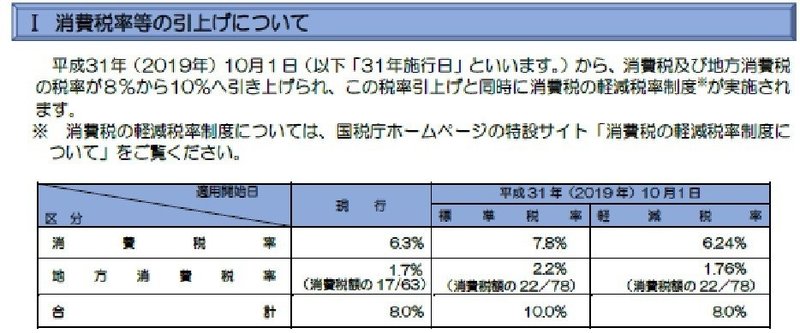

(軽減対象資産の譲渡等)に係る消費税の税率は、同法第二十九条の規定にかかわらず、百分の六・二四とする。と、消費税率の軽減税率が6.24%とされていることについては、以前の記事「消費税率が7.8%に引き上げられましたね」で消費税と地方消費税について解説した内容を参考いただきたいと思います。

軽減税率は、消費税率が6.24%、地方消費税率が1.76%です。

改正法附則34条1項の規定のうち、今回のイートイン脱税?に関連する部分(引用条文中の、太字にした部分)を抜粋すると

事業者が、平成三十一年十月一日から三十五年施行日の前日までの間に国内において行う課税資産の譲渡等のうち次に掲げるもの係る消費税の税率は、同法第二十九条の規定にかかわらず、百分の六・二四とする。

一 飲食料品の譲渡(次に掲げる課税資産の譲渡等は、含まないものとする。)

イ 飲食店業その他の政令で定める事業を営む者が行う食事の提供(テーブル、椅子、カウンターその他の飲食に用いられる設備のある場所において飲食料品を飲食させる役務の提供をいい、当該飲食料品を持帰りのための容器に入れ、又は包装を施して行う譲渡は、含まないものとする。)

簡単に箇条書きにすると

① 飲食料品の譲渡は、軽減税率を適用する。

② 食事の提供は、飲食料品の譲渡には含まない。

③ 食事の提供とは、テーブルなどの設備のある場所で飲食させるサービスの提供のことをいう。

④ 飲食料品を持帰りのための容器に入れ、又は包装して譲渡した場合には、食事の提供には含まない。

となるでしょう。

・軽減税率通達

・消費税の軽減税率制度に関するQ&A(制度概要編)

・消費税の軽減税率制度に関するQ&A(個別事例編)

では、この改正法附則34条1項の内容について、さらに詳細に具体的な判断の仕方などを示しています。

それでは、今回の規定の確認を踏まえて、次回以降は問題点などについて考えて行きましょう。

サポートいただいた金額は、面白そうなものやサービスに使ってレポートをしたいと思います