TXN【FY22 Q4決算】

Texas Instruments社が1/24(火)の取引終了後にFY22 Q4決算を発表しています。

✔︎ 決算内容

⭕️ EPS $2.13(1.98)【YoY-6.2%】

⭕️ 売上 $4.67B(4.62B)【YoY-3.4%】

┗ 前期見通し $4.40-4.80B

✔︎ 次期ガイダンス

❌ EPS $1.64-1.90(1.87)【YoY-24.7%】

❌ 売上 $4.17-4.53B(4.41B)【YoY-11.4%】

✔︎ CEOコメント

👉 予想どおり自動車機器向けを除く全ての最終市場での需要が減退した

✔︎ 損益計算書・業績推移と見通し

✔︎ 情報ソース

▶️ TI reports Q4 2022 and 2022 financial results and shareholder returns

✔︎ 各紙報道・要約

▶️ 日本経済新聞

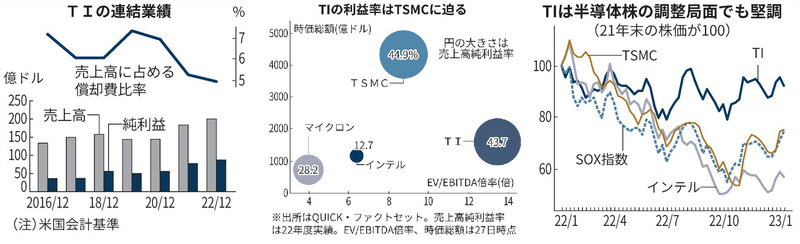

👉 10-12月期は同業で2桁減収目立つ中、3%減収と踏み止まる

👉 強みは光や音などの情報を処理するアナログ半導体(特に自動車や産業用)の売上高比率の高さ → 自動車は電動化を背景に車載用の半導体の需要が旺盛

👉 収益性も高く、純利益率43.7%はTSMC(44.9%)に並ぶ

👉 TSMCとの違いは、売上高にしめる償却費比率の低さ → アナログ半導体は45-130ナノと成熟した技術が中心/先端ロジックは微細化競争で巨額投資が必要

👉 仮に中長期の経済成長が横ばいでも、車載向けアナログ半導体は2-3割の成長を見込めるとの声も

👉 逆風下でも利益を稼ぎ出す潜在力への評価は高く、半導体株の調整が始まる前の21年末からの株価下落率は8%程度 → 大手の3〜4割安と対照的

👉 企業価値がEBITDAの何倍かを示すEV/EBITDA倍率は13.5倍で、6.4倍のINTCや8.8倍のTSMCを上回る

▶️ Bloomberg

👉 10-12月期の売上高が20年以来初めて減少

👉 1-3月期も冴えない見通し→業界全体の落ち込みが逆風に

👉 ウォール街は減収が年内は続くと見込む

👉 同社の顧客は手持ちの半導体の圧縮に注力しているとも

▶️ Reuters

👉 第1四半期の売上高とEPS見通し→いずれもレンジ中心は市場予想に比べ低調

👉 昨年を通じて底堅さを維持していた半導体エンド市場でも、実体経済の悪化により需要下振れの恐れが出てきている

✔︎ 注意事項

本記事の作成・投稿にあたりましては、当該企業発表の決算情報等を入念に確認し、正確なものとなるよう努めておりますが、錯誤や誤植などの可能性があることをご留意ください。なお、投資にあたりましては、各々で再度情報を確認されることをお勧めいたします。

当面、無料で全ての記事をご覧いただける形で運用していく予定ですが、記事購入の形で支援を頂けると、非常に嬉しく思います。頂いたご支援で新たなコンテンツ導入なども検討していきますので、よろしくお願いします。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?