決算書を読んでみよう🐈 【エアウォーター4088】

普通の決算解説の記事とは少し違います。

ざっくりカジュアルに決算読もうぜという取り組みですので、詳しいファンダ分析を読みたい方には物足りない内容かと思います🐈

趣旨については、こちらをご一読ください🐈

https://note.com/39175/n/ncead89f7ab5d

銘柄の前提環境を把握してみる

決算を読む前に、エアウォーターが投資家界隈でどのような立ち位置にいるのか?

そしてどのような期待値のもと決算が発表されるのか?ということを探ります🐈

2023年5月10日の期末決算で、売上収益1兆円達成記念配当を出していますね。同社は「売上1兆円」を「2010年度」より目標としてきたそうです。

2010年度は売上4300~4500億円規模ですから、2.2倍の目標をコミットしていたということになります。ちなみに一株当たり純利益(EPS)も2.5倍を達成しましたので、単純に株の価値が2.5倍になったということです🐈

2010年近辺の株価は1000円前後のレンジですから、素直に株価も2倍を達成しています。

これはテクニカル的要因ではなくファンダ的要因と評価できるのではないでしょうか🐈

株価死すともファンダは死せずと某投資家の言葉にもあるように、どんなに株価が暴落してテクニカルが死んでも安値を買い支えるのはファンダ投資家ですから、100周回って株は結局ファンダメンタルズです。(異論は認めません。)

ちなみにエアウォーターの会計基準は20年3月期より国際基準のIFRSです。

これはおそらくM&A積極型の企業かつ、グローバルに事業展開をしていく目的と思われます。好かんぜIFRSよ🐈w

「各カンパニーの大黒柱となる事業の明確化を図ります。また、大黒柱となる事業を支える新たな事業群をM&A 等で充実化することで、全社のみならず各カンパニーにおいても、事業環境に左右されず、着実に収益を積み重ねることができる事業体を目指します。」

かなり賢くM&Aを推進していますね。

金を積んで適当に企業を買収して売上を嵩増しするタイプではない🐈w

次にTwitterで「エアウォーター 決算」など検索してみます🐈

あまり決算前に言及している投資家は見受けられなかったですが、決算後のTwitterでの反応はおおよそ悪くない感じ。

個人投資家のコンセンサスは「一部投資家を除き、おおよそ無関心w」と判断します🐈

本業が堅調なことや、半導体工場に関わる産業ガスの価格改定による増益などが話題にあげられていました。ここ、結構重要な話題かも。

前回の決算を確認してみる

前回の決算直後は11.5%も窓を開けて下落していました。

エアウォーターほどの企業がどんな内容の決算を出したらそんな爆下げしてしまうのか…。

その謎を解明すべく我々調査隊はアマゾンの奥地へ(略

半導体市況の低迷や新型コロナウイルス関連需要の減退といった外部環境の変化があったほか、炭酸ガスの原料不足による影響

そういえば他の半導体企業(特にガス・ケミカル系)も同じようなこと言ってたわね🌷

エレクトロニクス事業は、半導体需要の落ち込みを受け、特殊ケミカルや半導体製造装置向け熱制御機器の販売が減少しましたが、大手半導体メーカー向けのオンサイトガス供給が概ね高稼働を維持するとともに、顧客において中長期的な需要増を見据えた設備増強が継続したため、特殊ケミカル供給装置や関連工事の需要が底堅く推移し、前年同期並みとなりました。

機能材料事業は、半導体需要の落ち込みを受け、精密研磨パッドや電子材料などの販売が減少しました。また、前年同期に上昇基調で推移した石化市況の反動から基礎化学品が弱含むとともに、農薬向けの機能材料でも顧客の在庫調整による影響を受けるなど、事業全体として前年同期を大きく下回りました。

半導体市況、在庫調整の影響が見通せないってところなんでしょうかね。

この辺はデジタル&インダストリーという本業のセグメントなので、不透明感あると下振れ要因になり得るのかも。

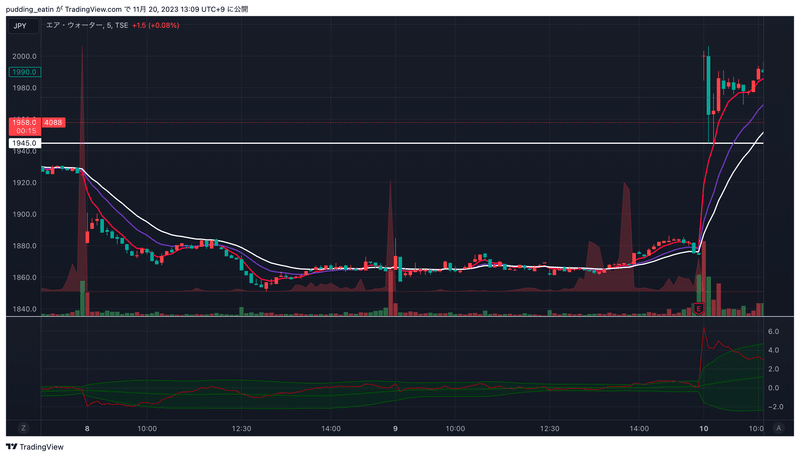

決算当日の値動きを見ておく

当日の値動きで決算への期待値が何となく読めたりするものです。

良い結果が出るなら機会損失したくないのが人間の性です🐈(焼き直し)

SQ週ということもあってボラティリティの高い地合いでした。

下落方向の乖離は買い支えが入っていますね🐈

概ねヨコヨコで推移しましたが、後場引け直前の買い物はショートカバーでしょうか?🐈

誰も期待はしていないけど、十分織り込んでスタンバイオッケーな雰囲気です。

引け後のPTSを確認する

今回は決算期にプライベートの事情で忙殺されていたため、決算読み⇨PTSのチェックはできておりませんでした。

エアウォーターに関しては、決算後の値動きを見てランダムに抽出した題材となりますのでご了承ください。

ちなみに前回も言いましたけど、

「PTSは売る場所であって、買うやつはカモ。」

これ一生暗記ですから🐈w

決算を確認してみよう

さてお待たせしました〜

ここからが本番です🐈

https://f.irbank.net/pdf/20231109/140120231109583927.pdf

決算短信を見てみましょう。

まずそもそも論、エアウォーターは何で稼いでいる会社なのか?

基本的には工場向け産業ガスでしょうね🐈

大手半導体工場向けオンサイトガス供給や、半導体関連機器・装置・薬品、機能材料などを含む、デジタル&インダストリーというセグメントが収益の柱みたい🐈

なので当然、「半導体向けガス需要どうでしたか?」という現状確認や、価格改定の動向、今後の見通しなどを中心に見ていく必要があると思います。

<デジタル&インダストリー>

当セグメントの売上収益は1,662億5千1百万円(前年同期比105.3%)、営業利益は135億2千5百万円(同116.7%)となりました。 事業全体では、産業ガスの販売数量は前年同期を下回りましたが、価格改定が順調に進展し、収益性が大きく改善しました。また、大手半導体工場向けのオンサイトガス供給は堅調に推移しましたが、半導体市況の低迷による在庫調整等の影響を受け、機能材料や半導体関連機器・装置の販売が低調となりました。

利鞘が確保できてますね🐈

半導体工場向けのガス供給は堅調、関連機器などは軟調。

アウトラインとしては前回の1Qと変わらない内容だった印象ですが、利鞘確保の面では大きな進捗があったようです。

p.3のセグメント別業績の表を見ると、

デジタル&インダストリーの利益は前年同期比92.8%⇨116.7%になり、ヘルス&セーフティは86.8%⇨98.4%まで伸びていることがわかります。

おそらくこの辺が評価されたのかなと思います。知らんけど🐈w

横のつながりを見てみると

エアウォーターはがっつりM&A企業なので、次世代ビジネスへの投資を積極的に行っています。

そういう企業は大抵、成長期にあって売上や利益が出にくい小さな事業を「その他」というざっくりしたセグメントに放り込んでいます。ここを見ると、彼らが次に伸びると思っている事業がなんとなくわかったりします🐈w

グローバル&エンジニアリング事業では、インド産業ガス事業は、鉄鋼向けオンサイトガス供給及び外販ガス供給ともに、堅調に推移しました。北米産業ガス事業は、材料調達などに起因する生産停滞が解消したことで液化水素タンクや炭酸ガス関連機器の販売が回復し、米国ニューヨーク州における産業ガスの販売も堅調に推移しました。なお、北米事業の拡大に向けて複数のM&Aを実施しており、それらの新規連結効果は第3四半期以降に発現する見込みです。高出力UPS(無停電電源装置)事業は、アジアや欧州における工事遅延などの解消に加え、東南アジアを中心に大型データセンターの新規プロジェクトを受注したことで、業績が大きく改善しました。

恐らくこの部分が成長投資です🐈

インドでは今、日経の鉄鋼大手が現地企業と協業してマーケットを開拓しています。

鉄鋼向けガス供給が堅調ということは、日本製鉄やJFEもおおよそ堅調ということでしょうか。

北米事業は拡大傾向で、その業績が3Qから乗ってくるということですね。

東南アジアにはデータセンター案件。何のデータセンターかわかりませんが、もしAI絡みだとすれば今後もデータセンターの増加によって無停電電源装置の納入が拡大する余地がありそうです。

製品セグメントのバランスが良い!

M&A戦略企業あるあるですが、やはり事業ポートフォリオが多彩でバランスが良いですよね。

医療用ガスや水事業大手と思いがちですが、エネルギー関連や半導体、アグリなど多彩な事業を手がける製造系コングロマリット、それがエアウォーター。非常に資本効率の良い企業だなと思います🐈w

その他、気になる文面

中計として2030年までの目標を出しているらしい。

売上収益は1.6倍。

営業利益率10%まで改善して、利益は2.5倍程度の上昇ということです。

てことは、簡単に言えば株価も10年後に2.5倍狙えるよーということですかね🐈w

配当性向は30%ですから、今の株数のままでいけばEPS440円から逆算して132円。将来の配当利回りは6.7%まで上昇するということですね🐈

長期的見通しが立てやすく、計算しやすい素晴らしいIRです。

普通にBuy the Dipでいいんじゃないでしょーかw

まあ実際にその辺達成できるかどうかは、エアウォーター次第ですが🐈

ということで、以上が決算を読んでみての感想でした〜🐈

今回の決算の評価と明日の株価は?

決算発表から10日後くらいに読んだので、ここは割愛します。

株価の反応はそれなりだったと思います🐈

若干、地合いに助けられたかな?

みなさんはエアウォーターの決算どう感じましたか🐈?

感想をぜひコメントやTwitter等でいただければと思います。

拝読ありがとうございます🐈

納税してください🐈