私が不動産投資をやる理由②

【ローンを活用して不動産を運用した方が賢い理由】

よく身内や友人に、

「そんなにローン組んで大丈夫なの?」

と言われます。

私はキャピタルゲイン(売却益)ではなくインカムゲイン(賃料収入)で資産を形成していく運用です。

底利回りですが長期的に保有できる都内の区分マンションをローンを活用して保有しております。

今回はローンを活用することによる優位性をお伝えします。

優位性を取れる条件はたった2つだけです。

▷「時間」

不動産投資は時間を武器にできる為、時間がある人は有利です。

詳しくはコラムの後半に図解で説明します。

正直若い人程リターンも受けれるので早く始めた方が得策です。

▷「信用力」

ローン(融資)を受ける上で属性によって借入金額、金利条件などが変わってきます。

その他に資産背景、信用情報、勤続年数なども武器になります。

金融機関の開拓方法は別途コラムで書きます。

ただ、気をつけていただきたい点としてローンに付随するメリットをセミナーや営業マンによる説明で内容が乖離していることがあります。

・レバレッジ効果(少額投資)

・生命保険効果

・レバレッジ効果

「諸費用お値引きの為、頭金10万円で3,000万円の物件が購入できる」という甘い誘い文句は価格が適正であればの話です。

自己資金が少なければレバレッジが大きくなるのは当たり前です。

・生命保険(団体信用生命保険)

単体である程度の収益が出ているor残債以上で売却できる物件であれば必要ありません。

実際に私は団体信用生命保険を外して融資を受けた物件もあります。

その分金利が低くなり収支が良くなる為、設備費用や繰上げ返済へ充てることが可能になります。

ここからは図解で説明します。

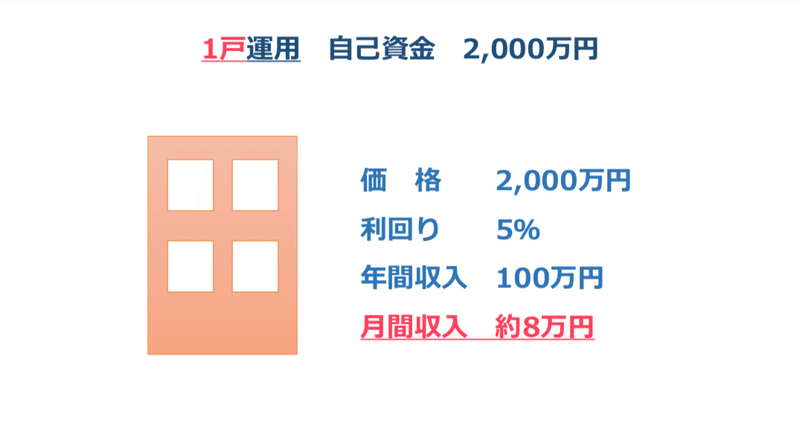

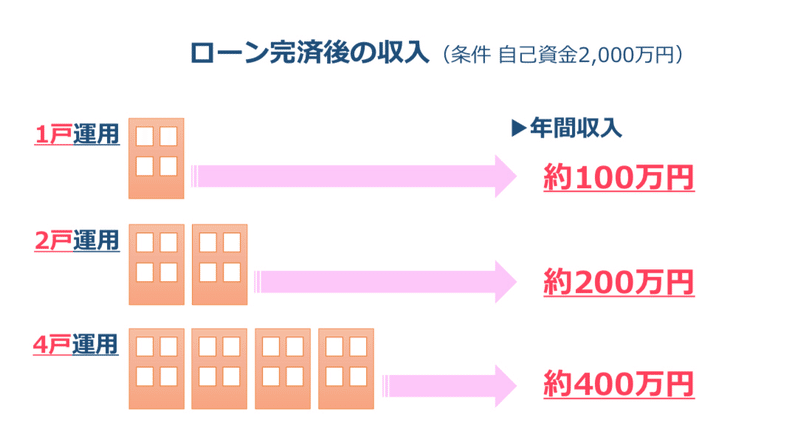

価格2,000万円、利回り5%の物件を購入する場合と、ローンを活用して同じ条件の物件を複数購入した場合を見比べてみましょう。

※諸費用、ランニングコストは考慮してません。

▷1戸の場合

▷2戸の場合

▷4戸の場合

1戸の場合も2戸、4戸運用した場合も月々の収益は変わりませんが、ローンを完済した後は所有している戸数だけ収入スキームが増えます。

更に月々の収益がほとんど変わらない為、投下資金を回収するまでの時間もそれぞれ同じになります。

また2戸、4戸と複数運用している場合は収益を繰上げ返済に充てることで「完済迄のスピード」を早めることも可能になります。

※繰上げ返済による投資効果は別途コラムで書きます。

「時間」と「ローン」をうまく活用することで将来的に資産拡大の効率を高めることが可能になります。

最後までお読みいただき有難う御座います。

私の自己紹介(運用実績)です。↓

https://note.com/_kdb_/n/nb072f2d316d5

私が不動産投資をやる理由①↓

https://note.com/_kdb_/n/n3eb09b28b2a8

この記事が気に入ったらサポートをしてみませんか?