私がマイナンバー制度に期待したこと

私が番号制度の重要性に気づかされたのは、故与謝野馨氏に初めてお会した時だった。

当時の私は、電子商取引推進協議会(ECOM)電子政府WGの主席研究員として2001年4月より4年間その任に当たっていた。前年の2000年9月の衆参両院本会議の所信表明演説で当時の森喜朗総理が「e-Japan構想」を表明し、5年以内に世界有数のIT国家になると宣言した時期である。森総理は“IT”を“イット”と発言したことで失笑を買ったが、この時代は”DX”はおろかITという言葉すらあまり一般には浸透していない時代だった。

他方、私が所属したECOMなどの研究機関はもとより、IT国家への期待は産官学民の間では沸騰していた。その背景には、90年代前半のバブル崩壊も大きく影響しており、戦後のわが国をけん引した生産性を重視した高度経済成長から効率性重視社会への大転換に、ITが欠かせないツールだと位置付けられたことも大きく作用していた。

ECOMは経済産業省が所管する任意の研究団体であり、IT企業を中心に数多くの専門家が研究員として集められ、国際会議や審議会などの重要会議にも講演者や参考人として呼ばれる機会が多かった。自民党では当時“u-Japan特命委員会”が設けられており、2004年の暮れに参考人として私もその会議に招聘され、40分ほど海外の電子政府事情についての報告を行った。ちなみに、u-Japanの“u”は“Ubiquitous(ユビキタス)”の頭文字で、e-Japan戦略が生活に根付いた先を見据えるという意味からのネーミングだった。これだけ見ても、この当時のとりわけ政財界におけるIT社会実現への期待の高さがご理解頂けるだろう。

さて、私がu-Japan特命委員会で講演して2週間ほど経ったある日、当時自民党政調会長であられた与謝野馨氏の政策秘書から電話を頂き、急遽招請されることになった。与謝野氏は、u-Japan特命委員会での私の話を人伝に聞かれ、なかでもスウェーデンにおける記入済み税務申告制度に関心を持たれ、詳しく話を聞きたいとのことだった。実のところ、この時の私はスウェーデンはおろか北欧にも現地視察には訪れておらず、スウェーデンの記入済み税務申告制度もたまたま文献で知ったため、話のネタの一つの積りで簡単に触れたに過ぎなかった。そのため、この依頼には大いに戸惑ったが、政調会長からのご要請とあれば応じないわけにはいかない。指定された日までの日数が少ないなか、必死で知己を手繰りながら現地と連絡を取りつつ説明材料を用意したものだ。幸いにもこの当時のECOMには、国内外の一流の研究機関とのコネクションが形成されていたため何とか間に合ったというのが内情で、実に冷や汗ものだった。

さて、記入済み税務申告とは、納税者の1年間の所得に関わる情報を税金庁が年初までに収集し、その結果を税務申告書に記入した書類を納税者に郵送し、納税者が確認や修正を行うといった仕組みのことである。こうした仕組みによって税務当局はより確実な納税額の捕捉が可能となり、納税者は確定申告の手間が大きく省かれるというメリットがある。

記入済み税務申告制度で与謝野氏が特に関心を示されたのは、国民IDによる所得把握の仕組みだった。適正な納税額を算定するには確実な所得の把握が欠かせない。わが国では、所得を100%捕捉できているのは給与所得者などに限られており、自営業者や農水産業者など確実なエビデンスにつながる情報が少ない事業者の所得を確実に把握することは至難であった。その点、スウェーデンではあらゆる業種に対してインボイスの提出が義務付けられており、税金庁で機械集計されている。それぞれの収支項目には国民IDが割り振られており、納税者ごとの記入済み税務申告書の作成も機械的に可能となっている。

与謝野氏は、私の話をじっと聞き終わると「所得を確実に捕捉できないと不公平・不平等な社会につながるのだがなぁ」と独り言のように呟かれた。「消費税導入の際に、その見返りに物品税を廃止したことはご存じですよね。販売時に消費税を取るのだから、製造にかかる間接税まで取ってしまっては二度取りになるという理屈だが、金持ちも貧乏人も等しく決まった割合で徴収される消費税では格差が広がるばかりだ。そうは思いませんか?」と上目遣いに私を見つめて尋ねられた。物品税は間接税という点では消費税と似ているが、”ぜいたく税”と言われたように宝石・毛皮・電化製品・乗用車・ゴルフクラブ・洋酒などの贅沢品や嗜好品など高所得者にフォーカスしていたため、とりわけ低所得者にとっての負担感にかなりの開きが生じるのは確かである。1989年に消費税法が施行されると同時に、物品税は廃止されている。

与謝野氏はさらに感想を続けられ、「給付と負担のバランスは、社会保障だけでなく税制において極めて重要で、公正な社会の要諦と言っても良い。それが不健全だと社会に不公平感は蔓延してしまい、国民の社会への参加意欲が失われ、無気力で事なかれ主義の国民が増えてしまう。その結果、栄華を誇った過去から一気に貧国に陥ってしまった国まである。それを大いに心配しているのです」と少々興奮気味に言われた。まさに、与謝野馨氏のライフワークでもある『社会保障・税一体改革』の根幹をなす問題意識であり、国民IDこそが所得を正しく把握し、適正な給付と負担を実現する上での基盤であると主張された。

残念なことに、この当時の私は国民IDについての知識をあまり持ち合わせておらず、詳しく説明することができないままその場を辞したが、《格差を是正するには給付と負担の適正化には所得などの情報を正しく把握し、健全な所得再配分の仕組みを構築する必要がある。番号制度はそのためになくてはならない基盤の制度である》というこの日に受けた与謝野氏のご指摘は、今でも強く胸に残っている。

この日の与謝野馨氏との出会いに大きく触発され、私は2008年に初めてスウェーデンとデンマークを訪問して以来、数回にわたりとりわけ国民IDの仕組みと活用実態などを中心に精力的に北欧への視察を続けた。

そもそもマイナンバー制度は、社会保障・税の一体改革の重要な基盤となる制度である。社会保障や税には、所得再分配という重要な機能がある。すなわち、同じ10万円であっても所得水準によってその重みが異なるのは言うまでもないように、税の負担感を可能な限り均一にするために所得に応じた徴収額がコントロールされている。標準報酬月額によって決定される社会保険料や、所得税や相続税などに所得額に応じた累進税率が適用されている背景には所得再配分の考え方があり、それが格差是正のための調整弁のような役割を担っている。ところが、与謝野氏が指摘されたように、消費額に応じて一律の割合で徴収される消費税には、このような調整弁の機能は備わっていない。これを『消費税の逆進性』と呼び、先行して導入された欧米でも大きな問題点としてかなり以前から指摘されていた。そのため、消費税の逆進性を緩和する策として以下のような様々な対策が講じられている。

社会福祉プログラムの充実:所得が低い人々に対する福祉プログラムを強化し、現金支給や社会福祉サービスの提供など生活の安定を図る

所得税の減税: 所得税を減税することによって、所得が低い人々の税負担を軽減する

特定の商品・サービスへの減税:生活必需品や医療費など特定の商品やサービスにおける消費税を軽減する

所得に連動した税制の導入:所得に応じて消費税率を調整するなど、所得に連動した税制を導入することで、逆進性の問題を部分的に緩和する

わが国の、2019年10月に消費税の10%への税率引き上げに伴って導入された軽減税率は3.に該当するが、マイナンバー法が検討された当時は1.の考え方を前提に置いていた。すなわち、『給付付き税額控除』の導入である。

給付付き税額控除の典型的な適用例は、米国の勤労所得税額控除(Earned Income Tax Credit)に見ることができる。

グラフの横軸が勤労所得、縦軸が税額控除で、所得が一定額を超えると控除額が漸減し、さらに育児扶養者の数によっても控除額が大きく変動すると言った仕組みである。

こうした就労や育児に関わる税額控除は、英国の就労税額控除(Working Tax Credit)や児童税額控除(Child Tax Credit)、フランスの雇用手当(Prime Pour l’Emploi)などで同様な仕組みが見て取れる。また、カナダではGST Creditと呼ばれる消費税の逆進性対策として、直接効果のある給付付き税額控除が設けられている。GSTとは付加価値税のことであり、家族の人員構成と家族全体の所得に応じて一定額が還付される仕組みである。

このような税制を維持するには、所得に応じた適切な行政サービスを可能にするための番号制度の確立が必須であり、社会保障・税番号制度として全国民に12桁の番号を付与するマイナンバー法が2012年2月に民主党の野田内閣によって国会に提出された。この法案は、民主党・自民党・公明党による社会保障・税一体改革に関する三党合意に基づくもので、消費税5%から8%に増税する際の前提として位置付けられていた。すなわち、野田内閣が想定した消費税増税に伴う逆進性の緩和策は給付付き税額控除の導入であり、そのために所得を確実に捕捉できるマイナンバー制度が必須であると判断されていた。

ところが、同年11月の衆議院解散によってマイナンバー法案は一旦廃案となってしまい、消費税の8%への増税のみが先行して実施されることになった。マイナンバー法は、翌年5月に自民党第2次安倍内閣によって成立したが、この間の時間的なずれの影響は極めて大きく、その上政権が変わったことで給付付き税額控除はいつの間にか葬り去られ、その代わりに軽減税率が適用されるに至った。

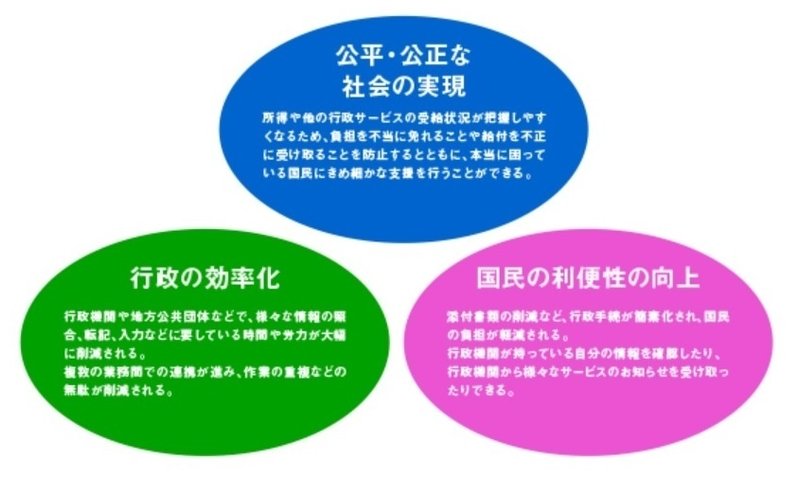

もともとマイナンバーには、①公平公正な社会の実現、②行政の効率化、③国民の利便性の向上という3つの目的が存在していた。今日では②と③のみが強調されるが、当初最重要と考えられていた①の“公平公正な社会の実現”がさほど強調されなくなったのはこうした事情によるものと考えている。

さて、給付付き税額控除に代わり軽減税率が導入されると聞いた私は、以前からお付き合い頂いていた経済産業省の某幹部を訪ねた。経緯を伺う積りでいたが、かなり感情が先行してしまい半ば詰問調になってしまったので、先方も大いに戸惑われたと思う。政権を取り戻したものの決して盤石とはいえない安部政権としては、公明党が主張する軽減税率の導入を無下に切り捨てられない事情もあったようで、どうやら政局イシューのうちに決定されたとの感触を得た。「『給付付き税額控除などと難しい言葉を使うより、軽減税率と言ったほうが国民は理解できるだろ』とまで言い放った先生(議員)までいたよ」とその官僚は苦笑交じりに私に言われた。

また、軽減税率は、消費税導入を機に廃止された物品税の代わりとなる仕組みだとの主張もあるとも聞いた。すなわち、贅沢品や嗜好品などの高額商品(ぜいたく品)に課税する代わりに、生活必需品を減税することで同じような効果が得られるといった理屈(私には後付けの屁理屈としか思えないが)を述べる議員もいたようだ。こうした政界内の屈折した事情を伺ううちに、すっかり力が抜けてしまったのを今でもたまに思い出す。「では、一体何のための社会保障・税共通番号だったのですか?」と食い下がっては見たが、黙って苦笑されるだけだった。

この時を境に、マイナンバーの目的が行政の効率化と国民の利便性向上の二本立てのまま今に至っているように思える。2001年に世界最先端のIT国家を目指すe-Japan戦略が発動され、ITを駆使することで健全で効率的な国家に変貌させようと熱い議論が展開されてきた。自民党のu-Japan特命委員会では効率的な電子政府の実現が議論され、バックオフィスの統合や電子申請の積極的展開に向けた行動計画が毎年のように公表された。2009年には「所得の把握を確実に行うために税と社会保障制度共通の番号制度を導入する」とのマニフェストを掲げた民主党が政権を獲得し、2012年には社会保障・税の一体改革の実現に向けた自民・民主・公明三党合意が結ばれた。

こうした一連の動きの背景には、バブル崩壊以降停滞するわが国の経済社会を、ITという先端技術を導入することで変革していこうという強い意志があったはずである。経済が停滞する社会には、確実に格差という影が忍び寄り、それが成長を阻害する大きな障壁として立ちはだかる。こうした格差をいう壁を乗り越えねば今後の成長は覚束ないことを当時の政界や産官学の有識者の多くは強く自覚していた。それゆえ、マイナンバー制度は当時の与野党ともに法制化に向けて動いたと言っても過言ではない。

しかし、給付付き税額控除が軽減税率にとって代えられことで、社会保障・税共通番号の理念の大半が失われたようだと感じている。マイナンバーカードの普及という、マイナンバー制度の中ではごく一部の手段に過ぎないものがいつの間にか目的に変わり、マイナポイントなどという普及促進キャンペーンを張ったことで一時的なピークが生じ様々なトラブルを引き起こしている現実を見るにつけ、その感がますます強くなってしまう。

故与謝野馨氏が抱いた危機感と将来のあるべき姿、民主党がマニュフェストで主張した確実な所得の把握、社会保障・税の一体改革に向けて真剣な議論を展開した多くの方々、それら数多くの方々は、それぞれの思惑の入り混じった同床異夢を見ながら日々を過ごしただけだったのだろうか。

この記事が気に入ったらサポートをしてみませんか?