東芝のスピンオフ

最近、定点観測をしていなかったので、日本の大手企業もこのような大胆な組織再編をするようになったんだと、最初はポジティブな驚きでした。ただ、プレスを読み終わると、これまでの経緯も踏まえ、何か物足りない、消化不良な感じでした。最善策というよりも、スピンオフありきで、論点をつぶしていった、消去法的な結論という印象です。

①今の低い株価にプレミアムを乗せて、PEファンドによりTOBで買収してもらっても、今の株主に結果的に不利益になる、

②とはいえ、今の経営陣では企業価値向上が難しい。

どうすればいいか?3つの会社に分割して、今の東芝株主には、3つの会社の株主になってもらい、コングロマリットディスカウント解消を通じて、利益を享受してもらおう。

綺麗なシナリオに見えますが、でも株価は発表後、冴えないですね。(11/25終値:対発表日11/12対比で-5.3%、同日経平均+0.4%)株主の利益に繋がらない、という市場の評価に見えます。早速、一部の株主がスピンオフに異論を唱えているようですし。

不正会計から長い年月が経っていることから、個人的には、外部の力(PEファンドが有力)を借りて一旦非公開化し、過去のしがらみを絶ち、経営陣をしっかり入れ替え、新生「東芝」で出直した方が良いと思います。但し、PEも独禁法の許可が下りないリスク(特に、半導体関連であれば、中国)が多分にあるので、かなり慎重なのでしょう。スピンオフの評価は今後色々と評価・分析がなされてると思いますので、ここではディールの観点からPointを整理したいと思います。

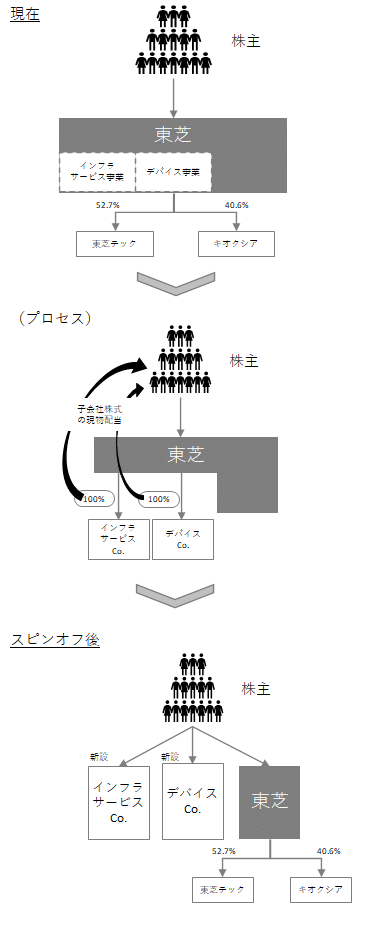

スピンオフとは?

スピンオフは、一事業部門を東芝本体(分割法人)から切り離し、別の独立法人(分割承継法人)として新たに設立する行為。出来上がり時点では、分割法人と分割承継法人は同じ株主構成(所有割合も同様)となります。

具体的に、今回のケースに当てはめると、

Step1. スピンオフする2つの事業を100%子会社に新設分割

Step2. 100%子会社化と同時にその子会社株式を東芝の既存株主に所有割合に応じて現物配当

Step3. 2つの新設会社は、東芝と全く同じ株主構成を有する会社として誕生する。

ここで、2つ検討すべきポイントとして、「税制適格要件」と「上場」を挙げます。

税制適格要件

東芝の既存株主は、2つの新設会社の株式を現物配当で受け取っているので、通常、配当課税が発生するが、当該スピンオフ実施に当たり、いくつかの要件を満たしていると、受け取った配当は非課税となる。厳密には、既存株主はその株式の取得簿価(それぞれの子会社の時価ベースの総資産-負債額)を引き継ぐことになり、将来その新設会社の株式を売却した際には、キャピタルゲイン(売却価格-取得簿価)に課税がかかるので、実質的には配当課税は繰り延べていることになる。株主からすると、保有する東芝株から新たに2つの株式が誕生して、東芝株+インフラサービスCo.株+デバイスCo.株という構成に変わる。

非課税になる要件(税制適格要件)を見ると、これまでの組織再編税制と同様の感じであるが、2つだけ。

1つ目:スピンオフ対象の法人(分割承継法人)は、「新たに新設する法人」又は「100%子会社」が対象になる。従って、東芝テックやキオクシアは、100%子会社でないので、税制適格要件を満たすことができないため、引き続き東芝傘下に置いておく必要がある。

余談ですが、最初ニュースを聞いて、「おや!?」と思ったのは、3つの会社に分割される際、東芝に残るのがキオクシアと上場子会社の東芝テックであり、いずれは売却される想定。キオクシアの売却代金は全額配当する方針なので、空っぽになる東芝はどうなるの?と思いましたが、今回、適格要件を使ってスピンオフを行うためには、これしかないですね。また、よくよく見ると、東芝には、繰越欠損金(NOL)が2,000億円(連結ベース)ほど残っているようで、キオクシアのEXIT時の売却益をぶつける税務メリットも大きく、納得です。その2つの子会社売却が終われば、法人格としての東芝はお役御免で、恐らく整理されるのでしょう。

2つ目:経営参画要件。「分割法人(東芝)の役員または重要な使用人が分割承継法人(インフラサービスCo.・デバイスCo.)の特定役員となることが見込まれていること(1名でも就任すれば充足)。特定役員とは、社長、副社長、代表取締役、代表執行役、専務取締役若しくは常務取締役又はこれらに準ずる者で法人の経営に従事している者をいう」

結局、この経営参画要件がある限り、それぞれの事業部門を管掌する特定役員が新設会社のトップになりそうで、そのトップを決める人事はまさに従来の東芝の流れを受け継ぐもの。税制の要件とは言え、これがあることで、外部から要求される経営陣の刷新はできないというロジックも成り立ちそうなので、株主からすると何も変わらない、衰えている東芝が単に3つに分かれただけ、と思われても仕方ないかもしれません。ただ、スピンオフまで時間があるので、社内の若い優秀な方を特定役員に引っ張り上げ、新設会社の経営トップに据え置くということもできるので、最後に変革の意志を示すチャンスは残されているとは思います。いずれにせよ、上場会社が3つになり、ボードシートが増えるので、社内の昇進競争も激化するのかもしれません。

上場

海外も同様に、上場会社によるスピンオフの場合、新設会社の上場はセットになる。株主からすると配当としてもらった、スピンオフ新会社の株式を売買する場所が必要となるので、当然ですね。東芝は上場会社とは言え、インフラサービスCo.及びデバイスCo.は、スピンオフ後は東芝と独立した新会社になるので、新規上場審査を受ける必要が出ます。東芝も発表資料の中で、上場時期を2023年下期と設定しているので、東証の上場規程に定められている事業継続年数1年間を経て、2023年上期に上場申請を行うというスケジュールかと思います。既に、コシダカHDが初のスピンオフ上場を果たしているので、上場審査に引っかかることがなければ、上場のハードルは高くはないと思います。

テクニカルには、上場日にスピンオフの効力が発生し、上場日に、インフラサービスCo.、デバイスCo.、新東芝が上場会社として誕生する。なお、インフラサービスCo.及びデバイスCoの会社名に東芝が入るか、気になりますが、まだネガティブなイメージが残っていると思うので、個人的には新しい名前に生まれ変わる気がします。

今後のスピンオフについて

最後に、私自身もピッチの中でスピンオフを提案したことは何度かありますが、今振り返ると、自信をもって勧められる手法とは言えなかった印象の方が正直、強いですね。恐らく、スピンオフがうまくいくか、これはケースバイケースと思いますが、日本企業に関しては積極的な活用はまだ難しいと思っています。他のステークホルダーも重要なので、株主価値最大化だけが経営ではない、一事業部門を切り離しても金銭対価がないのは納得がいかないなど、様々な理由がありました。大企業ほどコングロマリットな組織体であり、切り離す際の人の問題や共通機能(R&Dなど)への影響は出てきます。また、上場審査をクリアする上で、東芝や他の新設会社に依存しない、独立性をもった事業運営が求められるので、相応のコスト増も見込まれるでしょう。事業の選択と集中がコングロマリットディスカウントの解消につながり、結果的に部分最適>全体最適になる、という道筋を経営者が示すことができるか。東芝のスピンオフは、まだ収まりそうにもないので、これからも要注目です。

一方で、業界全体としては、スピンオフの結果、事業構成がシンプルになり、被買収リスクが高まるので、業界再編のトリガーになる、という指摘もそうだと思います。東芝がなくなることで、寂しさを感じる方もいるかもしれませんが、業界全体で見れば、新陳代謝が起き、これを機に新たな企業が台頭して、次のイノベーションが生まれ、日本企業の再評価につながる。そのような好循環が起きれば、政府としても安全保障の問題はありつつも、東芝のスピンオフを後押しするかもしれません。まずは、今回の東芝のスピンオフがどのような評価になるか、注視したいと思います。

この記事が気に入ったらサポートをしてみませんか?